Отримання стабільного доходу без зусиль та втрати часу – бажання практично кожного з нас. Відмовитись від виконання безглуздих забаганок керівництва та щоденних згідно графіку походів на роботу (і не лише в сірі дощові осінні дні), позбутися регулярних переживань та стресів, перестати турбуватись про фінансове майбутнє сім’ї – все це стимулює замислитися над формування джерел пасивного заробітку.

Чимало людей переконані, що гроші в Україні можна заробити лише щоденною працею. Приклади наших батьків, які двічі на місяць приносять в сім’ю зароблені кошти є тому підтвердженням. Насправді, весь передовий світ живе за іншими принципами: заощадження частини заробленого з подальшим інвестуванням дозволяє отримувати в майбутньому регулярні грошові надходження не залежно від бажання чи здатності працювати.

Розчарувалися через відсутність капіталу для створення джерел пасивного доходу? Не переймайтеся, достойні щомісячні зарахування на банківський рахунок можуть бути й результатом інвестування власних знань та зусиль!

Активний і пасивний дохід.

Активний дохід – це кошти, які ми отримуємо з продажу власної фізичної чи розумової праці. Активним доходом може бути як зарплата, чи стипендія, так і гроші, зароблені у бізнесі.

Пасивний дохід – це кошти отримувані від правильного управління належними нам цінностями, або ж інтелектуальними активами, незалежно від бажання чи можливості працювати. Якщо Вас цікавить як «робити гроші» навіть під час сну, то це власне про пасивний заробіток.

Отже, активний дохід передбачає безпосередню участь людини у процесі його створення, тоді як пасивний – не потребує неперервних дій та зусиль.

В залежності від того, якому способу отримання доходу людина надає перевагу, залежить її фінансове благополуччя. Мислення бідної людини зациклене на тому, як не втратити роботу за зарплату, отримати індексацію, премію чи підвищення розміру щомісячних виплат роботодавцем. При цьому, практично всі зароблені кошти, не залежно від суми доходу, «спускаються» на потрібні і не дуже речі. Життя сьогодні та зараз «на повну» без думок про майбутнє відрізняють людей з невисоким достатком від багатих.

Заможні та успішні українців мислять дещо іншими категоріями: як заощадити більшу суму, вигідно інвестувати кошти з мінімальним ризиком, як не втратити здобуте та отримати достойний щомісячний пасивний дохід. Заміна власної праці активною роботою своїх заощаджень, дає можливість людині досягти фінансової незалежності!

Створення пасивного доходу в Україні можливе 3-ма способами:

- Передача грошей державним чи приватним установам в платне користування на певний строк.

- Інвестування коштів в активи, що здатні рости у вартості та приносити регулярний дивідендний чи рентний дохід.

- Правильне розпорядження власними інтелектуальними цінностями.

Для чого потрібен пасивний дохід?

Можливість залишити офісну роботу, багато подорожувати, не розраховувати на державну пенсію, в повній мірі отримувати насолоду від життя без потреби економити – ось далеко не весь список тих благ, які дає пасивний дохід.

Для того, щоб зрозуміти чи потрібен людині пасивний заробіток, варто спробувати відверто відповісти на кілька запитань:

- Чи здатна державна пенсія в Україні забезпечити достойну старість?

- Чи приємно після виходу на пенсію «заглядати» в кишені власних дітей, або ж просити у них фінансову допомогу?

- Робота до пенсії задля забезпечення сім’ї засобами для існування – це найкращий спосіб прожити активне життя?

- Чи достойна людина вільно розпоряджатися власним часом та займатися лише тим, що приносить їй задоволення без цілі заробітку?

Переосмислення здавалося б на перший погляд простих речей, здатне змусити по іншому подивитися на буденне життя та задуматись щодо фінансового забезпечення майбутнього.

З чого почати для отримання пасивного доходу в Україні?

1. Навчіться заощаджувати. Для початку достатньо відкладати 10% від отриманих доходів щомісячно. З часом відсоток заощаджень можна збільшувати до 20-30% (в питанні максимального значення все індивідуально, декотрим вдається заощаджувати до 80% в місяць).

А як бути коли доходів вистачає лише на придбання найнеобхіднішого? Про які заощадження можна говорити з мінімальною заробітною платою? Подібні запитання свідчать лише про захисну реакцію людини, яка не готова відмовлятися від споживання вже і зараз задля того, щоб отримати суттєво більше в майбутньому!

Насправді, для людей з мінімальними доходами достатньо починати з невеликої норми заощаджень 1-2% для формування звички відкладати. Для цього варто насамперед переглянути статті своїх витрат та відмовитись від покупок, які не є важливими. Заміна проїду на роботу ранковими прогулянками, чи відмова від кави перед роботою в улюбленій кав’ярні здатні заощадити щонайменше 30-50 дол. в міс. Протягом 1-2-х років відсоток збережень цілком реально довести до 10%, що дозволить говорити про формування капіталу.

2. Проаналізуйте всі доступні варіанти вкладень та виберіть зрозумілі для себе інструменти, які найбільше підходять Вам. Не шукайте універсальних рішень, інвестувати варто в те, в чому дійсно розібралися та чому довіряєте. Фактично мова йде про формування персонального портфелю вкладень, який не спричинить дискомфорт та даруватиме здоровий сон його власнику. Знання предмету інвестицій та віра в його надійність і дохідність, убезпечить від необдуманих продажів на паніці і, як результат – збитків в майбутньому.

3. Інвестуйте кошти в кілька інструментів. Не слід «всі яйця» класти в одну корзину, інвестиції – це точно не лотерея! Сформуйте диверсифікований портфель вкладень в різні активи за параметрами регіональності, ризику та ліквідності. З врахуванням подальшого життя з агресивним сусідом – рф, весь капітал не повинен працювати в Україні! На щастя, в наш час доступні інструменти інвестування за кордон з мінімальною сумою в кілька сотень доларів.

Як мінімум 30% вкладень повинно бути в ліквідних активах, які протягом кількох днів можна перетворити у гроші без втрат. В багатьох випадках це дозволяє уникнути необхідності продажу менш ліквідного майна (наприклад, нерухомості) з дисконтом 20-30% у разі виникнення термінових непередбачених витрат (реабілітація, лікування, сплата штрафів та ін.).

Враховуйте золоте правило інвестування: чим більша дохідність, тим вищі ризики втрати капіталу. Не варто «гнатися» за надприбутками, щоб не позбутися кількарічних результатів своєї праці.

4. Притримуйтесь власної інвестиційної стратегії – щомісячно відкладайте попередньо визначену суму. Перерахування отриманих премій чи інших додаткових доходів у власний фонд свободи лише прискорить процес формування капіталу. Поступово збільшуйте відсоток заощаджень, реінвестуйте доходи і таким чином досягайте фінансової свободи – пасивних надходжень без затрат часу та зусиль.

Джерела пасивного доходу: варіанти та способи його отримання в Україні.

Проаналізувавши всі доступні способи отримання пасивного доходу, ми виділити ТОП 9 кращих варіантів, які й розберемо більш детально.

1. Депозити в банку. Найбільш консервативний інструмент збереження коштів в Україні. Враховуючи низький ризик вкладів (повернення до 600 тис. грн. у кожному банку гарантується ФГВФО), дохідність депозитів бажає кращого. Процентні ставки залежать від строку договору і, як правило, не перевищують рівень інфляції. На даний час банки залучають гривні під 8-14% річних, долар 0,1-2%, що фактично втричі менше очікуваної інфляції по результатам року. З процентного доходу фінансові установи вираховують ще й податок з доходів фізичних осіб та військовий збір, що сумарно складає 19,5% від суми до виплати.

Для того, щоб отримувати 10 тис. грн. в міс. пасивного доходу з депозиту, сума вкладень повинна становити щонайменше 1,2 млн. грн. «В чому ж вигода депозиту?» – запитає більшість читачів. Даний інструмент збереження виконує 3-и основні функції:

- Дозволяє накопичувати більш суттєві суми коштів із частковим покриттям рівня інфляції, яких достатньо для придбання активів з вищою дохідністю. Таким чином, депозити слугують свого роду гаманцем у процесі збору коштів для подальшого інвестування.

- Дає можливість сформувати у людини дисципліну щомісячних збережень. Готівку, або кошти на банківській карті є більший ризик витратити протягом місяця, забувши про обов’язкову норму збереження. Зняти гроші зі строкового депозиту набагато складніше, а у випадках заборони дострокового розірвання договором – не можливо до закінчення строку.

- Слугує ліквідною подушкою безпеки. Сума коштів у розмірі 3-6-ти місячного доходу повинна бути у якості резерву непередбачених витрат у кожного українця. Звільнення з роботи, втрата працездатності, хвороба близької людини – це далеко не повний перелік життєвих ситуацій у яких «рятівний фінансовий круг» може стати у пригоді. При цьому кошти повинні бути в швидкому доступі. Ощадні рахунки в банку, короткострокові депозити та домашні сейфи можуть бути місцем збереження резервного капіталу.

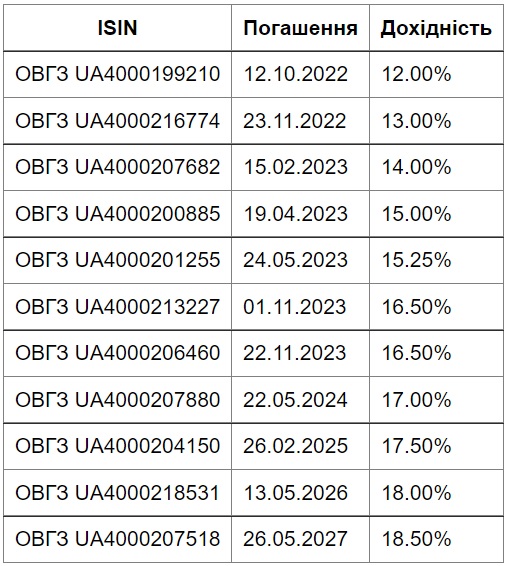

2. Облігації внутрішньої державної позики (ОВДП). Мова йде про придбання цінних паперів (облігацій) Міністерства фінансів України, виплати по яким гарантуються державою без обмеження суми. Держава таким чином позичає кошти у населення та бізнесу на покриття дефіциту державного бюджету.

Номінальна вартість однієї облігації – 1 000 грн. Ринкова вартість може дещо відрізнятися від номінальної, оскільки на неї впливає співвідношення попиту та пропозиції. По ОВДП щоквартально, або ж по закінченню строку виплачується купон – фіксований відсоток від його номінальної вартості.

Діючі ставки по ОВДП в залежності від строку погашення цінних паперів:

Актуальні котирування доступні за посиланням. Придбати ОВДП можна онлайн через мобільний додаток більшості банків України, або ж через брокерські організації. Працюють з облігаціями: ПриватБанк, Ощадбанк, Укргазбанк, Укрсиббанк, Монобанк, ПУМБ, ОТП Банк, Альфа-Банк, Райф, брокер ICU, Concorde Capital та Фрідом Фінанс.

Фактично ми маємо справу з чистою дохідністю, жодні податки по отриманому купону с даних облігацій не сплачуються. Таким чином, дохідність ОВДП суттєво вища ніж по депозитам. Перевагою цінних паперів мінфіну є також можливість їх продати (з невеликим дисконтом) при необхідності дострокового повернення коштів.

3. Лайфове страхування. Мова йде про придбання полісу накопичувального страхування життя, що дозволяє не лише отримувати стабільний пасивний дохід у формі страхових виплат після закінчення строку, а й покриття ризиків травми, втрати працездатності, критичних захворювань, смерті та ін. Враховуйте, лайфове страхування вважається довгостроковим інструментом вкладень (від 5 років), а його дохідність знаходиться на рівні 13-15% річних в гривні. Перевагами накопичувального страхування життя є:

- можливість отримання додаткового доходу у формі гарантованої державою податкової знижки – 18% від суми сплачених страхових внесків;

- формування звички заощаджень. Жорсткі умови договору страхування, що передбачають втрату частини, або ж всього капіталу у разі його дострокового розірвання, відмінно дисциплінує людину до регулярного внесення платежів;

- виплата коштів СК у випадку настання страхового випадку (щонайменше отримаєте захист від втрати працездатності, що дозволить за форс-мажорних обставин не турбуватись про можливість матеріального забезпечення себе та своєї сім’ї);

- можливість отримання достойної недержавної пенсії, що робить можливим ведення повноцінного життя на старість.

Для придбання полісу рекомендуємо скористатися послугами однієї із міжнародних страхових компаній, які працюють вже понад 100 років на ринках Європи та Америки та мають найвищі рейтинги фінансової стабільності: MetLife, PZU, Grawe.

4. Акції та облігації іноземних компаній. В наш час стати співвласником Facebook, Apple, Tesla, Google та ще понад 8 тис. міжнародних компаній по всьому світу доволі легко: достатньо придбати їхні акції через українського, або ж іноземного брокера. Данні цінні папери не гарантують фіксований прибуток її власнику, проте протягом останніх 100 років індекс S&P500 (п’ятсот найбільших компаній США) показав середньорічний ріст дохідності на рівні 8%.

Окрім зростання вартості акцій, інвестор має можливість отримати пасивний дохід у формі дивідендів. В середньому дивідендні виплати по акціям складають 2%, що покриває рівень інфляції в дол. США. Вцілому, вкладення в акції є інструментом довгострокових інвестицій (від 3-х років). На короткому проміжку часу існує висока ймовірність зниження котирувань цінних паперів через світову кризу, військові конфлікти чи непередбачені події, що негативно впливають на фінансовий стан компанії-емітента.

Придбання облігацій іноземних компаній та урядів – це більш консервативний спосіб заробітку зі зрозумілою дохідністю. Людина, яка купує облігації на фондовому ринку, фактично передає кошти в платне користування на певний строк обраним емітентам (міжнародним компаніям, органам місцевої влади чи урядам окремих країн). Дохідність облігацій знаходиться в діапазоні 1-6% річних в дол. США та залежить від фінансового стану організації, яка здійснила її випуск. Найбільш надійними в світі вважаються казначейські облігації США, але й приносять всього 2-2,5% їх власнику.

Придбати цінні папери на фондовому ринку можна через мобільні додатки для інвестицій українських банків, зокрема: Монобанк та Альфа Банк. Проте, з врахуванням страхування коштів та безпеки вкладень, більшість інвесторів віддає перевагу співпраці з американським брокером – Interactive Brokers.

5. Нерухомість та майнові права. Інвестиції в нерухомість прийнято вважати відносно безпечним, зрозумілим та дохідним інструментом отримання пасивного доходу. Вкладення в квадратні метри можуть генерувати кілька джерел доходу в залежності від стратегії заробітку:

- рентний дохід – надходження від здачі нерухомості в оренду. Розмір цього доходу складає 6-7% в дол. США для житлової нерухомості та 9-11% – для комерційної. У зазначені дохідності не входить амортизація майна – витрати на оновлення меблів, косметичний чи капітальний ремонт. Подобова оренда, в тому числі кімнат у власній квартирі / будинку через сервіси Booking, Airbnb, може приносити власнику нерухомості й до 10% річних, але такий вид заробітку вже важко назвати пасивним, оскільки він потребує безпосередньої участі власника.

- дохід від капіталізації активу – мова йде про зростання вартості нерухомості в період інвестування. Розраховується дохідність як різниця між ціною придбання об’єкту та сумою коштів, яка отримана від його продажу за вирахуванням послуг ріелтора, нотаріуса, а також податків з продажу нерухомості. Сума доходу від капіталізації нерухомості визначається фазою ринку: ростом чи падінням, тому може мати як позитивне, так і від’ємне значення.

В періоди кризи чи військової агресії ми спостерігаємо зниження вартості квадратних метрів, але при відновленні економіки України цілком реально отримувати 10-20% річних у валюті. Характерним є те, що поки людина не продала належний їй актив, говорити про капіталізацію передчасно и вся дохідність – це не більше ніж цифри в голові чи на папері. Лише після виходу з нерухомості можна проводити реальні розрахунки: фіксувати прибутки, або ж збитки.

- дохід з відступлення майнових прав – це заробіток інвестора від передачі права володіння об’єктом незавершеного будівництва (квадратними метрами в новобудові) іншій особі. Зрозуміло, що позитивне значення цього доходу можливе лише на ринку нерухомості, який активно росте. Заробити на новобудовах в Україні можна було 20-60% річних, але й ризики при такому виді інвестування значно вищі. Забудовники в нашій країні не несуть відповідальності (у найближчому майбутньому законодавці мають намір змінити це) за невиконання своїх зобов’язань, тому лишитися з недобудовою, або ж довгобудом – звична практика необачного вкладника в високоризикові квадратні метри.

Привабливість інвестування в нові будівництва полягає в можливості отримати дохід на залучений капітал. Мова йде про купівлю нерухомості в забудовника на умовах розтермінування платежів. До введення об’єкту в експлуатацію потрібно оплатити лише частину від вартості нерухомості, як правило це не менше 50%. Таким чином, при відступленні майнових прав за 2-3-и міс. до здачі нерухомості в експлуатацію, власник квадратних метрів має можливість заробити не лише на сумі профінансованої інвестиції, а й на 50% не оплаченого внеску, що в рази збільшує дохідність такого роду вкладень.

6. Земельні ділянки. Не менш привабливим та перспективним інструментом інвестування в Україні є вкладення в земельні ділянки с/г призначення. З відкриттям ринку землі в 2021 році, з’явилася можливість отримувати пасивний дохід з активу, який справедливо можна вважати обмеженим. Землю не виробляють, площі с/г угідь не можливо збільшити, а отже й потенціал росту цін на земельні ділянки в Україні прогнозується на рівні 10-20% в рік в перспективі найближчих 5-ти років. Подібні оцінки – це результат аналізу динаміки цін на аналогічний актив в європейських країнах протягом останніх 10-ть років. Оцінки перспектив ринку землі в нашій країні читайте в статті.

Окрім росту вартості чорноземів, пасивний заробіток можливо отримувати й від передачі землі в платне користування агрохолдингам. Договори оренди, як правило укладають, на 15-20-ть років з середньорічною чистою дохідністю (за вирахуванням податків) – 6-7% річних. Про те як вигідно інвестувати кошти в с/г землі читайте в нашій статті.

7. Автотранспорт. Автомобіль в таксі, авто в оренду під викуп – чимало подібних пропозицій заробітку доступно в інтернеті. В Україні працюють сотні компаній по управлінню автопарком залучених транспортних засобів, ціль яких – дати можливість власникам автомобілів отримувати пасивний дохід без «головної болі» за свій транспорт. Здавалося б ризики втрати чи знищення авто суттєво вищі, ніж нерухомості, в чому ж вигода такого інвестування?

А. Автомобіль в таксі – передбачає отримання власником транспортного засобу фіксованої щомісячної плати на рівні 35-40% річних від вартості авто. Але є момент, про який замовчують управляючі компанії: після вирахування витрат на страхування, управління та ремонт, прибутковість вкладень знижується до 15% річних у валюті. Ще б нічого, якби не амортизація: дисконти при продажу автомобілів в таксі з пробігом понад 300 тис. км. за 2-а роки сягають – 30%. Таким чином, чистий пасивний дохід інвестора від передачі авто в таксі наближається до нуля. Це точно вигідна справа, але лише для управляючої компанії.

В. Автомобіль в таксі під викуп – це дещо модернізована схема отримання пасивного заробітку, яка передбачає зниження ризику втрат на амортизації транспортного засобу через викуп автомобіля водієм протягом 2-х років. Щомісячно, власник отримує плату за оренду авто, а також 1/24 від його вартості. Всі витрати на страхування та ремонт автомобіля покладаються на водія та контролюються управляючою компанією.

Перевагою даної схеми є те, що через викуп експлуатація авто здійснюється водієм більш бережно, а власник транспорту отримує фіксовану дохідність без ризику майбутніх втрат при продажу активу. Пасивний дохід, який пропонують компанії з управління автопарком – 10-12% в дол. США., при цьому до моменту повної виплати вартості, авто знаходиться у власності інвестора. Приймають під викуп 4-7 річні автомобілі комфорт класу ринковою вартістю 8-12 тис. дол. США.

8. P2P кредитування. Чи доводилось Вам чути про кредити до зарплати, чи швидкі споживчі кредити на картку на будь які потреби? Мова йде не про банківське кредитування населення, а про надання позик фінансовими компаніями. Через надмірну зарегульованість, банківські установи далеко не завжди готові видавати споживчі кредити людям з неофіційними доходами чи особам з не надто хорошою кредитною історією.

Натомість фінансові компанії з приватним капіталом з легкістю надають позики відмовним клієнтам банків, покриваючи високою процентною ставкою власні ризики неповернення коштів. Низькі доходи українців, разом із невисоким рівнем фінансової грамотності населення нашої країни, дозволяють ринку небанківського кредитування показувати стабільний середньорічний 40-50% ріст, що вимагає залучення коштів.

Інвестиції в споживчі кредити поділяються на 2-і основні категорії:

- Вкладення коштів у позики фізичним особам під заставу нерухомості. Здійснюється таке інвестування через спеціалізовані компанії, які надають послуги пошуку позичальника, юридичної оцінки забезпечення, організації укладення договору позики та нотаріального посвідчення іпотечної угоди. При порушенні позичальником строків оплати, право власності на нерухоме майно через виконавчий напис нотаріуса (без рішення суду) переходить до кредитора-інвестора.

Позика надається як в гривні так і в доларах США на строк до 5-ти років, при цьому вартість застави повинна щонайменше на 30-40% перевищувати суму кредиту. Пасивний дохід, який реально отримувати від інвестицій в заставні кредити складає 12% у валюті та близько 30% у гривні. Окрім прямого кредитування позичальника, працює схема придбання інвестором облігацій фінансової компанії, яка спеціалізується на кредитуванні під заставу нерухомості. Вкласти кошти в кредити під заставу нерухомості можна через: AFA, Royal Standart Group.

- Інвестиції в беззаставні споживчі кредити. Мова йде про придбання облігацій компаній, які видають мікрозайми до зарплати, або ж довгострокові споживчі кредити. Ставка за позиками фінансових компаній складає 100-700% річних, що за вирахуванням всіх операційних витрат дозволяє сплачувати інвесторам в корпоративні цінні папери близько 30% річних. Зрозуміло, що даний вид вкладень є більш ризиковим в порівнянні із заставним кредитуванням, проте мінімальний поріг входу в сумі 1 000 грн. додає йому привабливості. Придбати облігації компаній Кредитсервіс та Кардсервіс, які спеціалізуються на споживчому кредитуванні без застави можна через брокера Універ Капітал.

9. Інвестиції в стартапи та кредити малому бізнесу. Якщо говорити про вкладення в стартапи, то це високоризикові інвестиції: можна як заробити Х10, Х100 чи навіть Х1000, так і втратити весь капітал. На сьогодні вкладення коштів в нові бізнеси доступно з мінімальним чеком від 5 000 дол. США, та здійснюється, як правило, через краудінвестингові платформи, або інвестиційні компанії, наприклад: Startup, Inventure. Окрім цього, в Україні є можливість розглядати варіанти прямих інвестицій в цікаві та перспективні проекти з дохідністю 10-30% річних у валюті: Промприлад Реновація, УЛІС.

Кредитування малого бізнесу – передача коштів у строкове та платне користування власникам малого бізнесу задля отримання фіксованого доходу. Даний вид пасивного заробітку відноситься до ризикових, оскільки більшість кредитів надаються без забезпечення. Для зниження ризиків неповернення коштів, варто проводити комплексну оцінку бізнесу, перевірку репутації її власників, аналіз контрагентів. В питаннях професійної та всебічної оцінки бізнес клієнтів є можливість залучати спеціалізовані платформи, що займаються співінвестуванням, наприклад – p2b capital. Пасивний дохід на кредитах малому бізнесу починається від 20% річних у дол. США.

Поряд з ТОП ідеями пасивного доходу в Україні існує чимало способів отримання заробітку без вкладення коштів. Йдеться про інвестиції власного часу, зусиль та компетенції. Створення затребуваної ринком цінності один раз, дозволяє її власнику не турбуватись про фінансове благополуччя протягом кількох наступних років. Як правило, подібний пасивний дохід можна отримувати в інтернеті. Більш детально про пасивний заробіток без вкладень читайте в нашій статті.

В мережі можна зустріти рекомендації щодо створення пасивного доходу через власний бізнес. Ми не підтримуємо таку позицію, оскільки переконані, що успішний бізнес можливий лише за безпосередньої участі власника в його управлінні. Жодні вмотивовані ТОП-менеджери не здатні в довгостроковій перспективі підтримувати доходи компаній на стабільному рівні, а тим більше показувати кратний їх ріст. А отже, це вже справжнім чином активний вид заробітку.

Не розглядаємо ми й вкладень у криптоактиви, так як схильні вважати, що торгівлю криптовалютами складно назвати інвестиціями. Це швидше про заробіток на спекуляціях активу з високою волатильністю, а не про пасивний дохід.

10 правил як правильно інвестувати для отримання пасивного доходу.

- Формуйте у собі звичку інвестування якомога раніше. Загальновідомим є правило, що для максимізації капіталу основне значення має строк інвестицій, а лише потім величина процентного доходу.

- Стабільність та успішність інвестицій залежить від наявності у людини персональних цілей. Лише вмотивований інвестор, який розуміє очікуваний результат вкладень та напрями використання заробленого капіталу в майбутньому, здатен дійти до «фінішу».

- Не відмовляйтесь від своїх цілей лише по причині низького доходу: починати формувати пасивний заробіток можна й зі 100 дол. США в кишені.

- Розподіляйте кошти між кількома об’єктами інвестицій, або одним словом – диверсифікуйте вкладення. Дотримання цього основного правила дозволить суттєво знизити ризики втрати коштів.

- Плануйте до 90% вкладень у консервативні та середньоризикові інструменти і не більше 10% коштів інвестуйте у високоризикові проекти. Збереження капіталу повинно бути попереду дохідності, оскільки прибутки на папері без реального заробітку – це самообман та прямий шлях до банкротства.

- Обов’язково приділяйте увагу інвестиціям у себе, в своє навчання та вдосконалення професійних навиків. Навіть при втраті частини капіталу, найцінніший ресурс «мізки» завжди лишиться з Вами та дозволить побудувати більш досконалий та прибутковий бізнес.

- Не копіюйте інвестиційні стратегії друзів, сусідів чи інтернет ГУРУ в світі фінансів. Інвестор повинен добре розуміти причини вибору кожного із інструментів власного портфелю вкладень та варіанти дій в ситуаціях, якщо щось піде не так.

- Реінвестуйте зароблене, це дозволить в повній мірі отримати позитивний ефект складного відсотку.

- Віддавайте перевагу довгостроковим вкладенням перед швидким отриманням доходу. Інвестиції з тривалою перспективою повернення є більш стійкими до просадки та, як правило, показують кращий результат.

- Не гоніться за надприбутками: від реального бізнесу з високою дохідністю до фінансової піраміди один крок.

Регулярний пасивний дохід – це не міф і не ілюзія! Це результат правильного інвестування коштів в активи, які здатні генерувати грошовий потік. Чимало людей з невисокими доходами переконані, що знання про вкладення грошей не мають до них жодного відношення. Насправді, подібні твердження – це намагання виправдати свою бездіяльність, небажання відмовляти собі в споживанні сьогодні задля майбутньої вигоди.

Наостанок дві поради для тих, хто досі не спромігся знайти кошти для інвестицій:

- Навчіться вже нарешті достойно заробляти без звинувачень у сторону держави, влади та всіх довкола! Не вдається на основній роботі, знайдіть додатковий заробіток. Не вистачає знань чи кваліфікації – пройдіть онлайн навчання. В Україні є десятки спеціалізованих онлайн курсів, як для професіоналів, так і для новачків. Більшість навчальних програм доступна безкоштовно.

Робота за Вашою спеціальністю є низькооплачуваною в нашій країні? Не робіть з цього проблему! Навчіться робити те, що приноситиме достойний дохід. Виберіть собі професію до вподоби та пройдіть навчання: інтернет-маркетолога, графічного дизайнера, тестувальника, копірайтера та ін.

- Сформуйте у себе звичку щомісячних заощаджень не залежно від суми доходу. Дисципліна інвестування 100 дол. в міс впродовж 35-ти років з консервативною дохідністю 8% річних дозволить сформувати капітал в розмірі – 233 304,80 дол. США при загальній сумі внесків лише 54 000 дол. США. Зароблені кошти дозволять їх власнику отримувати 1 000 США доларів в місяць пасивного доходу протягом наступних 25-ти років. Чим не власна достойна пенсія на старість?

Читайте також – «ТОП 9 правил як правильно та швидко накопичити гроші».

Які альтернативні варіанти пасивного заробітку відомі Вам? Діліться в коментарях, а ми спробуємо розібрати їх більш детально з аналізом сильних та слабких сторін.

А також залишайте свої питання – розбиратимемося в деталях разом!

Похожие статьи

Моно інвест – розумні інвестиції з Монобанком в Україні?

Ось і в Україні на початку 2022 року з’явилась можливість інвестувати кошти в акції міжнародних компаній через національні сервіси: після…

Як заробити на електрозаправках? Бізнес з Electroukraine

Інвестиції в бізнес, нерухомість, золото – це звичні вкладення, які практикують українці задля збільшення рівня щомісячного доходу та накопичення капіталу.…

Реєстрація в Інтерактив Брокерс: покрокова інструкція

Якщо Ви цікавились інвестиціями в цінні папери на закордонних ринках, то напевно доводилось чути про американського брокера Інтерактив Брокерс, який…