Получение стабильного дохода без труда и потери времени – желание практически каждого из нас. Отказаться от выполнения нелепых указаний руководства и ежедневных по графику походов на работу (и не только в серые дождливые осенние дни), избавиться от регулярных переживаний и стрессов, перестать беспокоиться о финансовом будущем семьи – все это стимулирует задуматься о формировании источников пассивного заработка.

Многие убеждены, что деньги в Украине можно заработать только ежедневным трудом. Примеры наших родителей, которые дважды в месяц приносят в семью заработанные средства тому подтверждение. На самом деле весь продвинутый мир живет по другим принципам: сбережение части заработанного с последующим инвестированием позволяет получать в будущем регулярные денежные поступления не зависимо от желания или способности работать.

Разочаровались из-за отсутствия капитала для создания источников пассивного дохода? Не беспокойтесь, достойные ежемесячные зачисления на банковский счет могут быть и результатом инвестирования собственных знаний и усилий!

Активный и пассивный доход.

Активный доход – это средства, которые мы получаем с продажи собственного физического или умственного труда. Активным доходом может быть как зарплата, стипендия, так и деньги, заработанные в бизнесе.

Пассивный доход – это средства, получаемые от правильного управления принадлежащими нам ценностями или интеллектуальными активами, независимо от желания или возможности работать. Если Вас интересует как «делать деньги» даже во время сна, то это собственно о пассивном заработке.

Следовательно, активный доход предполагает непосредственное участие человека в процессе его создания, в то время как пассивный – не требует непрерывных действий и усилий.

В зависимости от того, какой способ получения дохода человек предпочитает, зависит его финансовое благополучие. Мышление бедного человека зациклено на том, как не потерять работу за зарплату, получить индексацию, премию или повышение ежемесячных выплат работодателем. При этом практически все заработанные средства, не зависимо от суммы дохода, «спускаются» на нужные и не очень вещи. Жизнь сегодня и сейчас «по полной» без мыслей о будущем отличают людей с невысоким достатком от богатых.

Состоятельные и успешные украинцы думают несколько другими категориями: как сэкономить большую сумму, выгодно инвестировать средства с минимальным риском, как не потерять добытое и получить достойный ежемесячный пассивный доход. Замена собственного труда активной работой своих сбережений дает возможность человеку достичь финансовой независимости!

Создание пассивного дохода в Украине возможно тремя способами:

- Передача денег государственным или частным учреждениям в платное использование на определенный срок.

- Инвестирование средств в активы, способные расти в стоимости и приносить регулярный дивидендный или рентный доход.

- Правильное распоряжение собственными интеллектуальными ценностями.

Зачем нужен пассивный доход?

Возможность оставить офисную работу, много путешествовать, не рассчитывать на государственную пенсию, в полной мере наслаждаться жизнью без нужды экономить – вот далеко не весь список тех благ, которые дает пассивный доход.

Для того чтобы понять, нужен ли человеку пассивный заработок, стоит попытаться откровенно ответить на несколько вопросов:

- Способна ли государственная пенсия в Украине обеспечить достойную старость?

- Приятно ли после выхода на пенсию «заглядывать» в карманы своих детей или просить у них финансовую помощь?

- Работа до пенсии для обеспечения семьи средствами к существованию – это лучший способ прожить активную жизнь?

- Достоин ли человек свободно распоряжаться собственным временем и заниматься только тем, что доставляет ему удовольствие без цели заработка?

Переосмысление, казалось бы, простых на первый взгляд вещей, способно заставить по-другому посмотреть на повседневную жизнь и задуматься о финансовом обеспечении будущего.

С чего начать для получения пассивного дохода в Украине?

1. Научитесь сохранять. Для начала достаточно откладывать 10% полученных доходов ежемесячно. С течением времени процент сбережений можно увеличивать до 20-30% (в вопросе максимального значения все индивидуально, некоторым удается экономить до 80% в месяц).

А как быть, когда доходов хватает только на приобретение самого необходимого? О каких сбережениях можно говорить с минимальной заработной платой? Подобные вопросы свидетельствуют лишь о защитной реакции человека, который не готов отказываться от потребления уже и сейчас, чтобы получить существенно больше в будущем!

На самом деле, людям с минимальными доходами достаточно начинать с небольшой нормы сбережений 1-2% для формирования привычки откладывать. Для этого следует прежде всего пересмотреть статьи своих расходов и отказаться от покупок, которые не являются важными. Замена проезда на работу утренними прогулками или отказ от кофе перед работой в любимой кофейне способны сэкономить не менее 30-50 дол. в мес. В течение 1-2-х лет процент сбережений вполне реально довести до 10%, что позволит говорить о формировании капитала.

2. Проанализируйте все доступные варианты вложений и выберите понятные для себя инструменты, наиболее подходящие именно Вам. Не ищите универсальных решений, инвестировать стоит в то, в чем действительно разобрались и чему доверяете. Фактически речь идет о формировании персонального портфеля вложений, который не приведет к дискомфорту и будет обеспечивать здоровый сон его владельцу. Знание предмета инвестиций и вера в его надежность и доходность, обезопасит от необдуманных продаж на панике и, как результат – убытков в будущем.

3. Инвестируйте средства в несколько инструментов. Не следует «все яйца» класть в одну корзину, инвестиции – это точно не лотерея! Сформируйте диверсифицированный портфель вложений в различные активы по параметрам региональности, риску и ликвидности. С учетом дальнейшей жизни рядом с агрессивным соседом – рф, весь капитал не должен работать в Украине! К счастью, нам доступны инструменты инвестирования за границу с минимальной суммой в несколько сотен долларов.

Как минимум 30% вложений должно быть в ликвидных активах, которые в течение нескольких дней можно превратить в деньги без потерь. Во многих случаях это позволяет избежать необходимости продажи менее ликвидного имущества (например, недвижимости) с дисконтом 20-30% в случае возникновения срочных непредвиденных расходов (реабилитация, лечение, уплата штрафов и др.).

Учитывайте золотое правило инвестирования: чем больше доходность, тем выше риски потери капитала. Не стоит «гнаться» за сверхприбылями, чтобы не лишиться многолетних результатов своего труда.

4. Придерживайтесь собственной инвестиционной стратегии – ежемесячно откладывайте определенную предварительно сумму. Перечисление полученных премий или других дополнительных доходов в свой фонд свободы только ускорит процесс формирования капитала. Постепенно увеличивайте процент сбережений, реинвестируйте доходы и таким образом достигайте финансовой свободы – пассивных поступлений без затрат времени и усилий.

Источники пассивного дохода: варианты и способы его получения в Украине.

Проанализировав все доступные способы получения пассивного дохода, мы выделим ТОП 9 лучших вариантов, которые и разберем более подробно.

1. Депозиты в банке. Наиболее консервативный инструмент хранения средств в Украине. Учитывая низкий риск (возврат до 600 тыс. грн. в каждом банке гарантируется ФГВФЛ), доходность депозитов желает лучшего. Процентные ставки зависят от срока размещения и, обычно, не превышают уровень инфляции. В настоящее время банки привлекают гривны под 8-14% годовых, доллар 0,1-2%, что фактически втрое меньше ожидаемой инфляции по итогам года. С процентного дохода финансовые учреждения удерживают еще и налог с доходов физических лиц и военный сбор, что суммарно составляет 19,5% от суммы начислений.

Для того чтобы получать 10 тыс. грн. в мес. пассивного дохода по депозиту, сумма вложений должна составлять не менее 1 млн. грн. «В чем же выгода депозита?» – спросит большинство читателей. Данный инструмент хранения выполняет 3-и основные функции:

– позволяет накапливать более существенные суммы средств с частичным покрытием уровня инфляции, пока их станет достаточно для приобретения активов с более высокой доходностью. Таким образом, депозиты служат своего рода «кошельком» в процессе сбора средств для последующего инвестирования;

– дает возможность сформировать человеку дисциплину ежемесячных сбережений. Наличные средства или средства на банковской карте имеют больший риск быть потраченными в течение месяца, забыв об обязательной норме откладываний. Снять деньги со срочного депозита гораздо сложнее, а в случаях ограничений досрочного расторжения договором – невозможно до истечения срока;

– служит ликвидной подушкой безопасности. Сумма средств в размере 3-6-ти месячного дохода должна быть в качестве резерва непредвиденных расходов у каждого украинца. Увольнение с работы, потеря трудоспособности, болезнь близкого человека – это далеко не полный перечень жизненных ситуаций, в которых «спасательный финансовый круг» может пригодиться. При этом денежные средства должны быть в быстром доступе. Сберегательные счета в банке, краткосрочные депозиты и домашние сейфы могут являться местом хранения резервного капитала.

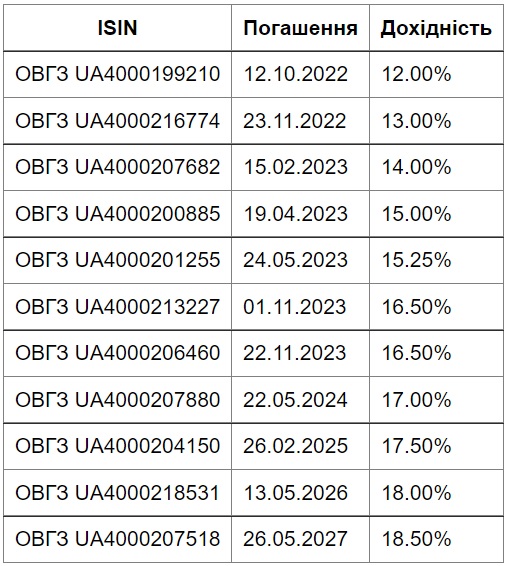

2. Облигации внутреннего государственного займа (ОВГЗ). Речь идет о приобретении ценных бумаг (облигаций) Министерства финансов Украины, выплаты по которым гарантируются государством без ограничения суммы. Государство таким образом занимает средства у населения и бизнеса на покрытие дефицита государственного бюджета.

Номинальная стоимость одной облигации – 1 000 грн. Рыночная стоимость может несколько отличаться от номинальной, поскольку на нее влияет соотношение спроса и предложения. По ОВГЗ ежеквартально или же по истечении срока выплачивается купон – фиксированный процент от его номинальной стоимости.

Действующие ставки по ОВГЗ в зависимости от срока погашения ценных бумаг:

Актуальные котировки доступны по ссылке. Приобрести ОВГЗ можно онлайн через мобильное приложение большинства банков Украины или через брокерские организации. Работают с облигациями: ПриватБанк, Ощадбанк, Укргазбанк, УкрСиббанк, Монобанк, ПУМБ, ОТП Банк, Альфа-Банк, Райф, брокер ICU, Concorde Capital и Фридом Финанс.

Фактически мы имеем дело с чистой доходностью, никакие налоги по полученному купону с данных облигаций не уплачиваются. Таким образом, доходность ОВГЗ существенно выше, чем по депозитам. Преимуществом ценных бумаг минфина является также возможность их продать (как правило, с небольшим дисконтом) при необходимости досрочного возврата средств.

3. Лайфовое страхование. Речь идет о приобретении полиса накопительного страхования жизни, что позволяет не только получить пассивный доход в форме страховых выплат по истечении срока, но и покрытие рисков травмы, потери трудоспособности, критических заболеваний, смерти и т.д. Учитывайте, что лайфовое страхование считается долгосрочным инструментом вложений (от 5 лет), а его доходность находится на уровне 13-15% годовых в гривне. Преимуществами накопительного страхования жизни являются:

– возможность получения дополнительного дохода в форме гарантированной государством налоговой скидки – 18% от суммы уплаченных страховых взносов;

– формирование привычки сбережений. Жесткие условия договора страхования, предусматривающие потерю части или всего капитала в случае его досрочного расторжения, отлично дисциплинируют человека к регулярному внесению платежей;

– выплата средств СК в результате наступления страхового случая (по меньшей мере, получите защиту от потери трудоспособности, что позволит при форс-мажорных обстоятельствах не беспокоиться о возможности материального обеспечения себя и своей семьи);

– возможность получения достойной негосударственной пенсии, что делает реальным ведение полноценной жизни на старости.

Для покупки полиса рекомендуем воспользоваться услугами одной из международных страховых компаний, работающих уже более 100 лет на рынках Европы и Америки, и имеющих самые высокие рейтинги финансовой стабильности: MetLife, PZU, Grawe.

4. Акции и облигации иностранных компаний. В наше время стать совладельцем Facebook, Apple, Tesla, Google и еще более 8 тыс. международных компаний по всему миру довольно легко: достаточно приобрести их акции через украинского или иностранного брокера. Данные ценные бумаги не гарантируют фиксированную прибыль ее владельцу, однако за последние 100 лет индекс S&P500 (пятьсот крупнейших компаний США) показал среднегодовой рост доходности на уровне 8%.

Кроме роста стоимости акций инвестор имеет возможность получить пассивный доход в форме дивидендов. В среднем дивидендные выплаты по акциям составляют 2%, что покрывает уровень инфляции в дол. США. В целом, вложения в акции являются инструментом долгосрочных инвестиций (от 3-х лет). На коротком промежутке времени существует высокая вероятность снижения котировок ценных бумаг из-за мирового кризиса, военных конфликтов или непредвиденных событий, негативно влияющих на финансовое состояние компании-эмитента.

Приобретение облигаций иностранных компаний и правительств – это более консервативный способ заработка с понятной доходностью. Человек, покупающий облигации на фондовом рынке, фактически передает средства в платное пользование на определенный срок избранным эмитентам (международным компаниям, органам местной власти или правительствам отдельных стран). Доходность облигаций находится в диапазоне 1-6% годовых в дол. США и зависит от финансового состояния организации, осуществившей ее выпуск. Наиболее надежными в мире считаются казначейские облигации США, но и приносящие всего 2-2,5% их владельцу.

Приобрести ценные бумаги на фондовом рынке можно через мобильные приложения для инвестиций украинских банков, в частности Монобанк и Альфа Банк. Однако, с учетом страхования средств и безопасности вложений, большинство инвесторов предпочитают сотрудничать с американским брокером – Interactive Brokers.

5. Недвижимость и имущественные права. Инвестиции в недвижимость принято считать относительно безопасным, понятным и доходным инструментом получения пассивного дохода. Вложения в квадратные метры могут генерировать несколько источников дохода в зависимости от стратегии заработка:

– рентный доход – поступления от сдачи недвижимости в аренду. Размер этого дохода составляет 6-7% в дол. США для жилой недвижимости и 9-11% – для коммерческой. В указанные доходности не входит амортизация имущества – расходы по обновлению мебели, косметический или капитальный ремонт. Посуточная аренда, в том числе комнат в собственной квартире/доме через сервисы Booking, Airbnb, может приносить владельцу недвижимости и до 10% годовых, но такой вид заработка уже трудно назвать пассивным, поскольку он требует непосредственного участия владельца.

– доход от капитализации актива – речь идет о росте стоимости недвижимости в период инвестирования. Рассчитывается доходность как разница между ценой приобретения объекта и суммой средств, полученных от его продажи за вычетом услуг риелтора, нотариуса, а также налогов с продажи недвижимости. Сумма дохода от капитализации недвижимости определяется фазой рынка: ростом или падением, поэтому может иметь как положительное, так и отрицательное значение.

В периоды кризиса или военной агрессии мы наблюдаем снижение стоимости квадратных метров, но при восстановлении экономики Украины вполне реально получать 10-20% годовых в валюте. Характерно то, что пока человек не продал принадлежащий ему актив, говорить о капитализации преждевременно и вся доходность – это не более чем цифры в голове или на бумаге. Лишь после выхода из недвижимости можно проводить реальные расчеты: фиксировать доходы или убытки.

– доход при уступке имущественных прав – это заработок инвестора от передачи права владения объектом незавершенного строительства (квадратными метрами в новостройке) другому лицу. Понятно, что положительное значение этого дохода возможно только на активно растущем рынке недвижимости. Заработать на новостройках в Украине можно было 20-60% годовых, но и риски при таком виде инвестирования значительно выше. Застройщики в нашей стране не несут ответственности (в скором времени парламентарии настроены поменять это) за невыполнение своих обязательств, поэтому остаться с недостройкой или долгостроем – привычная практика опрометчивого вкладчика в высокорисковые квадратные метры.

Привлекательность инвестирования в новые стройки заключается в возможности получить доход на привлеченный капитал. Речь идет о покупке недвижимости у застройщика на условиях рассрочки платежей. До ввода объекта в эксплуатацию нужно оплатить лишь часть стоимости недвижимости, как правило это не менее 50%. Таким образом, при уступке имущественных прав за 2-3-и мес. до сдачи недвижимости в эксплуатацию, владелец квадратных метров имеет возможность заработать не только на сумме профинансированной инвестиции, но и на 50% не оплаченного взноса, что в разы увеличивает доходность такого рода вложений.

6. Земельные участки. Не менее привлекательным и перспективным инструментом инвестирования в Украине являются вложения в земельные участки с/х назначения. С открытием рынка земли в 2021 году появилась возможность получать пассивный доход с актива, который справедливо можно считать ограниченным. Землю не производят, площади с/х угодий невозможно увеличить, а исходя из этого, и потенциал роста цен на земельные участки в Украине прогнозируется на уровне 10-20% в год в перспективе ближайших 5-ти лет. Подобные оценки – это результат анализа динамики цен на аналогичный актив в европейских странах за последние 10-ть лет. Оценки перспектив рынка земли в нашей стране читайте в статье.

Помимо роста стоимости черноземов, пассивный заработок можно получать и от передачи земли в платное пользование агрохолдингам. Договоры аренды, как правило, заключаются на 15-20-ть лет со среднегодовой чистой доходностью (за вычетом налогов) – 6-7% годовых. О том, как выгодно инвестировать средства в с/х земли читайте в нашей статье.

7. Автотранспорт. Автомобиль в такси, авто в аренду под выкуп – немало подобных предложений заработка доступно в интернете. В Украине работают сотни компаний по управлению автопарком привлеченных транспортных средств, цель которых – дать возможность владельцам автомобилей получать пассивный доход без головной боли за свой транспорт. Казалось бы, риски потери или уничтожения авто существенно выше, чем недвижимости, в чем выгода такого инвестирования?

А. Автомобиль в такси – предполагает получение владельцем транспортного средства фиксированной ежемесячной платы на уровне 35-40% годовых от стоимости авто. Но есть момент, о котором умалчивают управляющие компании: после вычета расходов на страхование, управление и ремонт, доходность вложений снижается до 15% годовых в валюте. Еще бы ничего, если бы не амортизация: дисконты при продаже автомобилей в такси с пробегом более 300 тыс. км. за 2-а года достигают – 30%. Таким образом, чистый пассивный доход инвестора от передачи авто в такси приближается к нулю. Это точно выгодное дело, но только для управляющей компании.

В. Автомобиль в такси под выкуп – это несколько модернизированная схема получения пассивного заработка, предполагающая снижение риска потерь на амортизации транспортного средства из-за выкупа автомобиля водителем в течение 2-х лет. Ежемесячно владелец получает плату за аренду авто, а также 1/24 от его стоимости. Все расходы по страхованию и ремонту автомобиля возлагаются на водителя и контролируются управляющей компанией.

Преимуществом данной схемы является то, что из-за выкупа эксплуатация авто осуществляется водителем более бережно, а владелец транспорта получает фиксированную доходность без риска будущих потерь при продаже актива. Пассивный доход, который предлагают компании по управлению автопарком, – 10-12% в дол. США., при этом к моменту полной выплаты стоимости, авто находится в собственности инвестора. Принимают под выкуп 4-7-летние автомобили комфорт класса рыночной стоимостью 8-12 тыс. дол. США.

8. P2P кредитование. Приходилось ли Вам слышать о кредитах до зарплаты или быстрых потребительских кредитах на карточку на любые нужды? Речь идет не о банковском кредитовании населения, а о предоставлении ссуд финансовыми компаниями. Из-за чрезмерной зарегулированности банковские учреждения далеко не всегда готовы выдавать потребительские кредиты людям с неофициальными доходами или лицам с не слишком хорошей кредитной историей.

В то же время финансовые компании с частным капиталом с легкостью предоставляют ссуды клиентам, которые получают отказы у банков, покрывая высокой процентной ставкой собственные риски невозврата средств. Низкие доходы украинцев, вместе с невысоким уровнем финансовой грамотности населения нашей страны, позволяют рынку небанковского кредитования показывать стабильный среднегодовой 40-50% рост, требующий привлечения средств.

Инвестиции в потребительские кредиты делятся на 2-е основные категории:

- Вложение средств в займы физическим лицам под залог недвижимости. Осуществляется такое инвестирование через специализированные компании, предоставляющие услуги поиска заемщика, юридической оценки обеспечения, организации заключения договора ссуды и нотариального удостоверения ипотечного соглашения. При нарушении заемщиком сроков оплаты право собственности на недвижимое имущество через исполнительную надпись нотариуса (без решения суда) переходит к кредитору-инвестору.

Заем предоставляется как в гривне, так и в долларах США сроком до 5-ти лет, при этом стоимость залога должна по меньшей мере на 30-40% превышать сумму кредита. Пассивный доход, который реально получать от инвестиций в залоговые кредиты, составляет 12% в валюте и около 30% в гривне. Помимо прямого кредитования заемщика работает схема приобретения инвестором облигаций финансовой компании, которая специализируется на кредитовании под залог недвижимости. Вложить средства в кредиты под залог недвижимости можно через: AFA, Royal Standart Group.

- Инвестиции в беззалоговые потребительские кредиты. Речь идет о приобретении облигаций компаний, которые выдают микрозаймы до зарплаты или долгосрочные потребительские кредиты. Ставка по займам финансовых компаний составляет 100-700% годовых, что за вычетом всех операционных расходов позволяет платить инвесторам в корпоративные ценные бумаги около 30% годовых. Понятно, что данный вид вложений более рисковый по сравнению с залоговым кредитованием, однако минимальный порог входа в сумме 1 000 грн. добавляет ему привлекательности. Приобрести облигации компаний Кредитсервис и Кардсервис, специализирующихся на потребительском кредитовании без залога, можно через брокера Универ Капитал.

9. Инвестиции в стартапы и кредиты малому бизнесу. Если говорить о вложениях в стартапы, то это высокорисковые инвестиции: можно как заработать Х10, Х100 или даже Х1000, так и потерять весь капитал. На сегодняшний день вложение средств в новые бизнесы доступно с минимальным чеком от 5 000 дол. США, и осуществляется, как правило, через краудинвестинговые платформы или инвестиционные компании, например: Startup, Inventure. Кроме того, в Украине есть возможность рассматривать варианты прямых инвестиций в интересные и перспективные проекты с доходностью 10-30% годовых в валюте: Промприлад Реновация, УЛИС.

Кредитование малого бизнеса – передача средств на срочное и платное пользование владельцам малого бизнеса для получения фиксированного дохода. Данный вид пассивного заработка относится к рисковым, поскольку большинство кредитов предоставляются без обеспечения. Для снижения рисков невозврата средств следует проводить комплексную оценку бизнеса, проверку репутации ее владельцев, анализ контрагентов. В вопросах профессиональной и всесторонней оценки бизнес клиентов есть возможность привлекать специализированные платформы, занимающиеся соинвестированием, например p2b capital. Пассивный доход на кредитах малому бизнесу начинается от 20% годовых в дол. США.

Наряду с ТОП идеями пассивного дохода в Украине существует немало способов получения заработка без вложения средств. Речь идет об инвестициях собственного времени, усилий и компетенции. Создание востребованной рынком ценности один раз, позволяет ее владельцу не беспокоиться о финансовом благополучии в течение нескольких следующих годов. Как правило, подобный пассивный доход можно получать в Интернете. Более подробно о пассивном заработке без вложений читайте в нашей статье.

В сети можно встретить рекомендации по созданию пассивного дохода через собственный бизнес. Мы не поддерживаем такую позицию, поскольку убеждены, что успешный бизнес возможен только при непосредственном участии собственника в его управлении. Никакие мотивированные ТОП-менеджеры не способны в долгосрочной перспективе поддерживать доходы компаний на стабильном уровне, а тем более показывать кратный рост. А значит, это уже самым настоящим образом активный вид заработка.

Не рассматриваем мы и вложений в криптоактивы, так как склонны считать, что торговлю криптовалютами сложно назвать инвестициями. Это скорее об заработке на спекуляциях актива с высокой волатильностью, а не о пассивном доходе.

10 правил, как правильно инвестировать для получения пассивного дохода.

- Формируйте в себе привычку инвестирования как можно раньше. Общеизвестным является правило, что для максимизации капитала основное значение имеет срок инвестиций, а лишь затем величина процентного дохода.

- Стабильность и успешность инвестиций зависит от наличия у человека персональных целей. Лишь мотивированный инвестор, понимающий ожидаемый результат вложений и направления использования заработанного капитала в будущем, способен дойти до «финиша».

- Не отказывайтесь от своих целей только по причине низкого дохода: начинать формировать пассивный заработок можно и со 100 дол. США в кармане.

- Распределяйте средства между несколькими объектами инвестиций или одним словом – диверсифицируйте вложения. Соблюдение этого основного правила позволит существенно снизить риски потери денежных средств.

- Планируйте до 90% вложений в консервативные и среднерисковые инструменты и не более 10% средств инвестируйте в высокорисковые проекты. Сохранение капитала должно быть впереди доходности, поскольку доходы на бумаге без реального заработка – это самообман и прямой путь к банкротству.

- Обязательно уделяйте внимание инвестициям в себя, в обучение и совершенствование профессиональных навыков. Даже при потере части капитала самый ценный ресурс «мозги» всегда останется с Вами и позволит построить более совершенный и прибыльный бизнес.

- Не копируйте инвестиционные стратегии друзей, соседей или интернет ГУРУ в мире финансов. Инвестор должен хорошо понимать причины выбора каждого из инструментов собственного портфеля вложений и варианты действий в ситуациях, если что-то пойдет не так.

- Реинвестируйте заработанное, это позволит в полной мере получить положительный эффект сложного процента.

- Отдавайте предпочтение долгосрочным вложениям перед скорым получением дохода. Инвестиции с длительной перспективой возврата более устойчивы к просадке и, как правило, показывают лучший результат.

- Не гонитесь за сверхприбылями: от реального бизнеса с высокой доходностью до финансовой пирамиды один шаг.

Регулярный пассивный доход – это не миф и не иллюзия! Это результат правильного инвестирования средств в активы, способные генерировать денежный поток. Многие люди с невысокими доходами убеждены, что знания о вложении денег не имеют к ним никакого отношения. На самом деле, подобные утверждения – это попытка оправдать свое бездействие, нежелание отказывать себе в потреблении сегодня ради будущей выгоды.

Напоследок два совета для тех, кто до сих пор не смог найти средства для инвестиций:

- Научитесь наконец достойно зарабатывать без обвинений в сторону государства, власти и всех вокруг! Не удается на основной работе, найдите дополнительный заработок. Не хватает знаний или квалификации – пройдите онлайн обучение. В Украине есть десятки специализированных онлайн-курсов, как для профи, так и для новичков. Большинство учебных программ доступно бесплатно.

Работа по Вашей специальности низкооплачиваемая в нашей стране? Не делайте из этого проблему! Научитесь делать то, что будет приносить достойный доход. Выберите себе профессию по вкусу и пройдите обучение: интернет-маркетолога, графического дизайнера, тестировщика, копирайтера и т.д.

2. Сформируйте у себя привычку ежемесячных сбережений независимо от суммы дохода. Дисциплина инвестирования 100 дол. в месяц на протяжении 35-ти лет с консервативной доходностью 8% годовых позволит сформировать капитал в размере – 233 304,80 дол. США при общей сумме взносов всего 54 000 дол. США. Заработанные денежные средства позволят их владельцу получать 1 000 долларов США в месяц пассивного дохода в течение следующих 25-ти лет. Чем не собственная достойная пенсия в старости?

Читайте также – «ТОП 9 правил как правильно и быстро накопить деньги».

Какие альтернативные варианты пассивного заработка вам известны? Делитесь в комментариях, а мы попытаемся разобрать их более подробно с анализом сильных и слабых сторон.

А также задавайте свои вопросы – будем разбираться в деталях вместе!

Похожие статьи

Фонды целевой даты (Target-Date Fund) – инвестирование на «автопилоте»

Фонды целевой даты (TDF) – это простой и понятный инструмент пассивного, ленивого инвестирования. Вложение средств на «автопилоте» с автоматическим ребалансированием…

Как выгоднее: купить или арендовать автомобиль в Украине?

Та часть украинцев, которые несклонны к импульсивным и эмоциональным покупкам, наверное, не раз задавали себе вопрос: «Действительно ли мне это…

За сколько можно продать земельный пай в Украине в 2023 году

Как узнать цену своего пая перед продажей? В 2023 году подобный вопрос интересует многих владельцев земельных участков сельскохозяйственного назначения, которые…