Питання накопичення грошей рано чи пізно постає перед кожним із нас: молодим людям збереження потрібні, як правило, для спланованих великих покупок, або ж так званих «емоційних витрат», тоді як старше покоління більше потребує формування капіталу, як джерела безбідної та безтурботної старості. Фактом нашого сьогодення є те, що більшість людей на генетичному рівні привчені приймати рішення щодо так званого побутового споживання ситуативно, керуючись власне імпульсивним бажанням та емоціями. Яскравим прикладом такої поведінки можуть слугувати дії голодної мавпи, яка підійшла до годівниці з бананами: її мало цікавить наявність корму наступного дня, з’їдається просто все і відразу.

Наше суспільство, із нав’язаним йому стилем життя через гіперспоживання, вже звикло жити по принципу «хочу вже та зараз». Для чого відкладати задоволення на потім, адже не зрозуміло коли ж те потім настане і чи взагалі настане? З іншої сторони, на кожному кроці, пролізаючи у свідомість через усі можливі шпарини, нас переслідує реклама, що навіює стереотипи життя багатої та успішної людини: власника брендових речей, дорогого будинку, нового автомобіля та ін. Проте, в основному, всі ці речі не більше ніж ілюзія багатства, насправді мова йде саме про підтримання високого рівня споживання, що дає можливість виробникам таких товарів більше продавати та формувати на цьому свої капітали.

Як накопичити гроші: поради.

Велике значення у формуванні базових навиків накопичення грошей відіграє наше оточення, а також звички наших батьків. Якщо людина живе серед «марнотратників», які ніколи не рахують зароблені гроші та працюють все життя на проценти по банківським кредитам, то яким чином може сформуватися навик заощаджень?

Коли ми шукаємо як швидко накопичити гроші, стає зрозумілим, що фактор часу відіграє далеко не останнє значення. Більшість з нас прагне отримати бажане якомога швидше з мінімальними затратами зусиль. Як Ви гадаєте, яка перша асоціація відповіді з’являється у людини на запитання: «Що для Вас накопичення грошей?» – «Складно!». Необхідність відмовляти собі в щоденному споживанні, рахувати та економити гроші, планувати власний бюджет (а це окремий навик), чекати невідомо скільки часу, усе це, як правило, і зупиняє покоління «живу один раз».

Для молоді притаманне відношення до накопичень: не зараз, колись пізніше, старість ще ж не швидко. Це те ж саме, що і змусити себе займатися спортом, або притримуватись дієти: розуміння необхідності та важливості таких дій є, але перехід від думок до реальних вчинків відбувається по принципу «з наступного понеділка» або «завтра», яке фактично не настає…

Будь яка перешкода, навіть така, на перший погляд дрібниця, як підрахунок щоденних витрат чи складання списку необхідних покупок перед походом у магазин, може зупинити людину у її намірі почати заощаджувати. А все тому, що ці дії потребують певних зусиль, а коли й так в цілому сьогодні все комфортно, для чого витрачати час на незрозумілі речі, хоча й цілком очевидні у перспективі. Саме такі переконання більшості людей разом з відсутністю довгострокових цілей, а як наслідок внутрішньої мотивації, спричиняють формування покоління споживачів та розвиток ери бездумного споживання.

Як правильно накопичити гроші?

Вміння накопичувати гроші – окрім генетичного коріння, має ще й неабиякий соціальний аспект. Неможливо відділити себе від оточення, яке, в основній масі, дозволяє собі більше, ніж заробляє. Відмовитись від придбання так бажаних статусних речей, коли суспільство нав’язує тобі кредитні картки з пільговим періодом та безвідсоткові розстрочки, насправді вкрай складно. А чи знаєте Ви, що кожен з нас витрачає з банківської картки в середньому на 15% більше, ніж витрачав би при розрахунках готівкою? Відсутність фізичної форми грошей у гаманці, послаблюють контроль людини над їх раціональним використанням.

Отже, як накопичити гроші правильно?

Способи накопичення грошей:

1. Сформулюйте для себе чітку та зрозумілу ціль, яка потребує заощаджень. Накопичення на «чорний день» не працюють: такі дні у нас настають мало не кожного місяця, коли бракує грошей до наступної зарплати. При відсутності мотивації, всі намагання заощадити гроші, як правило, закінчуються розчаруванням та «спусканням» вже зібраного на буденні покупки, як компенсації за понесені страждання.

Ми уже говорили, що легко не буде. Для того, щоб у психологічно складних ситуаціях боротьби із щоденними спокусами, знаходити для себе стимули продовжувати накопичення, потрібна чітка ціль, яку можна матеріалізувати. Для прикладу: «бажаю зібрати на квартиру», але це мають бути не просто віртуальні квадратні метри не відомо де, а конкретну двокімнатну квартиру площею 60 кв.м. в Шевченківському районі м. Києва загальною вартістю 100 тис. дол. США. А ще краще, коли, наприклад, при виборі житла на первинному ринку, Вам уже вдалося побувати у відділі продажу, отримати планування квартири, розрахунок щомісячних платежів та безпосередньо побачити будівництво. При черговій спокусі витратити гроші на ситуативні бажання, буде з’являтися «гальмо» у формі матеріалізованої цілі, сила якого здатна зупинити імпульсивні рефлекторні дії.

Поряд із цим, досить добре працює принцип співставлення. Перш ніж купувати не заплановану річ, спробуйте співставити її вартість із власними затратами часу та праці, які знадобились Вам на заробіток необхідної для покупки суми. Коли людина розуміє, що чергову новинку у гардеробі можна прирівняти до двох тижнів щоденної робити за зарплату, часто зникає бажання гуляти по магазинах в спокусах не запланованих покупок.

2. Спочатку заплати собі, а потім всім решта. Це базове правило накопичення, без його дотримання, всі інші намагання заощадити можуть не принести результату. Означає воно одне: з отриманого доходу певний відсоток в першу чергу відклади собі, а тільки потім витрачай решту грошей. Автори світових бестселерів на тему накопичень радять платити собі 10-20% від заробленого, проте на початках конкретна сума відрахувань не так важлива, як сама звичка їх здійснення. Навіть якщо Ви відкладатимете 1-5% щомісячно при своїх не високих доходах, це дозволить сформувати внутрішній «обов’язок» першочергових накопичень, після чого розмір заощаджень можна буде поступово збільшувати.

При незапланованому підвищенні заробітної плати, або ж отриманні премії, закономірно, застосувати вищий відсоток накопичень – 30-40%. Зрозуміло, що розміри відрахувань в свій особистий фонд «на майбутнє», регулює кожен із нас самостійно, виходячи з власної суми доходів та витрат на базове споживання, проте, поставивши за ціль накопичення капіталу, варто пам’ятати правило: здатність відмовитись від малого сьогодні, взмозі принести в рази більше у майбутньому за рахунок сили складного проценту.

Лише після формування «подушки» резерву у сумі, достатній для покриття ваших першочергових життєвих потреб на 3-6 місяців, на випадок втрати джерела доходів, можна буде переходити до заощаджень на конкретні цілі. А у разі необхідності здійснення непередбачених витрат, після використання коштів з резервного фонду, першочергово його поповнювати.

3. Проводимо ревізію власних витрат. А чи знаєте Ви суму своїх щомісячних витрат? А яку суму витрачаєте на харчування та розваги? Більшість людей розгублено мовчить у відповідь, або ж відповідає: «А яке це має значення. Я на собі економити не буду, живу лише один раз». Все правильно, ніхто не сперечається у тому, що потрібно вміти не лише заробляти, а й витрачати. У цьому і є гармонія життя і саме витрачаючи ми наповнюємо буденність радістю та позитивними емоціями. Коли людина різко зменшує власне споживання, в рази скорочуючи статті витрат, це призводить, як правило, до накопичення внутрішнього негативу, що в свою чергу погано відображається на продуктивності в роботі та психоемоційному стані.

Мова про інше: потрібно відокремити обов’язкові витрати від неефективних, або спонтанних покупок, які не принесли, по факту їх здійснення, жодної користі, і таким чином віднайти резерви для накопичень. Походи по ресторанам часто можна замінити на харчування вдома, поїздки на таксі – прогулянками пішки чи використанням послуг громадського транспорту, ситуативне придбання продуктів вроздріб – щотижневими закупками по оптовим цінам.

Але щоб все це зробити, потрібно, як мінімум, подивитись на своє споживання зі сторони та розкласти його мовою цифр по статтям витрат. Мало того, робити це регулярно та зводити в щомісячні звіти для аналізу, порівняння та планування на наступний період. На перший погляд складно, потрібен час та зусилля, так, а хто обіцяв, що звичка накопичення прийде сама? Почніть це робити, визначте свою першу ціль для накопичень, рухайтесь у напрямку цілі і винагородою Вам буде задоволеність як собою, так і від отриманого результату. А далі більше… та із врази більшим задоволенням.

4. Контролюємо щомісячні витрати. Розповідати «заїжджену» історію для мало організованих людей про складання грошей в різні конверти по категоріям витрат ми не будемо, від готівки відмовляється практично весь цивілізований світ. Тим не менше, Ви повинні розуміти, що спокуса вийти за рамки запланованого бюджету завжди вище при розрахунку банківським пластиком, і ми про це уже говорили.

Сьогодні, в час розвитку інформаційних технологій, контроль щомісячних витрат досить зручно здійснювати через спеціальні мобільні додатки, які відображають інформацію по транзакціям з Ваших банківських карт. Просте та досить функціональне рішення по контролю витрат пропонує Монобанк у своєму додатку:

Окрім можливості розподіляти всі витрати по категоріям, завжди можна переглянути транзакції кожної із категорій та визначити причини виходу за рамки встановленого щомісячного ліміту.

А золоте правило «Заплатити спочатку собі», легко виконується через функцію накопичення в мобільному додатку Монобанку:

Розробники програмного забезпечення, цієї фінансової установи, передбачили можливість відкриття різних «Банок» під кожну конкретну ціль. Нам, як споживачу, запропонували в простій та ще й веселій, фактично ігровій, формі виховати у собі таку важливу звичку накопичення грошей.

На залишок коштів «у банці» нараховуються проценти за ставкою 7-10% річних в гривнях. Так, це не багато, але нарахування бодай таких відсотків є значною перевагою перед накопиченнями просто «у конверт», і будучи фінансово грамотною людиною, на такі речі варто звертати увагу.

З допомогою «Банки» є також можливість:

- Сформувати стійку звичку заощаджувати.

- В письмовій формі ставити перед собою та фіксувати реальні матеріальні цілі, а також спостерігати за процесом їх досягнення.

- Максимально спростити процес заощаджень, автоматизувавши його.

- Контролювати накопичення, маючи постійний доступ до рахунку.

- Компенсувати інфляційні втрати.

- Перетворити своє співіснування та роботу із сухими цифрами на цікаву і захоплюючу гру.

Зручною опцією «Банки» є спільне накопичення (наприклад, разом з членами сім’ї, або друзями, це круто працює, якщо у Вас є одна велика фінансова ціль на всіх). Також можна налаштувати автоматичний переказ коштів «на банку» з пластикової картки в певну дату. Окрім цього, в мобільному додатку, є можливість округляти витрати чи залишок коштів на картці до 1, 10, 100 чи більше гривень з перерахуванням коштів «на банку», або ж проводити автоматичне відрахування певного проценту з кожної покупки на заощадження.

Важливий принцип, контролюючи щомісячні витрати, навчитися уникати імпульсивних покупок, завжди пам’ятати про визначені заздалегідь ліміти та дисциплінувати себе до регулярних накопичень. Допомагають в цьому на початках самі елементарні речі: списки того, що необхідно придбати в рамках передбаченого заздалегідь бюджету, це простий, але дієвий інструмент. А перш ніж зробити велику незаплановану покупку візьміть витримку у кілька днів для того, щоб повернутися до питання придбання коли спадуть емоції. Приймати рішення без впливу емоційного фактору завжди безпечніше для Вашої кишені.

5. Застосовуємо базові правила економії. Це зовсім не означає, що потрібно відмовляти собі у всьому та повсякчас, але при правильному відношенні до витрат можна економити чималі суми коштів. Наприклад, купуючи речі зі знижками при сезонних розпродажах, є можливість заощаджувати до 70%, а інколи й 90% бюджету.

Банки, конкуруючи між собою за клієнта, готові ділитися власними доходами з власниками пластикових карток через сервіси кешбеку (повернення певного відсотку від покупки), або надаючи кошти у безоплатне користування через пільговий період по кредитці. «Це все копійки!» – чимало читачів реагує саме так на такого роду поради. Насправді, подібну відповідь доводиться чути від людей, яким потрібне виправдання у власній неспроможності почати заощаджувати.

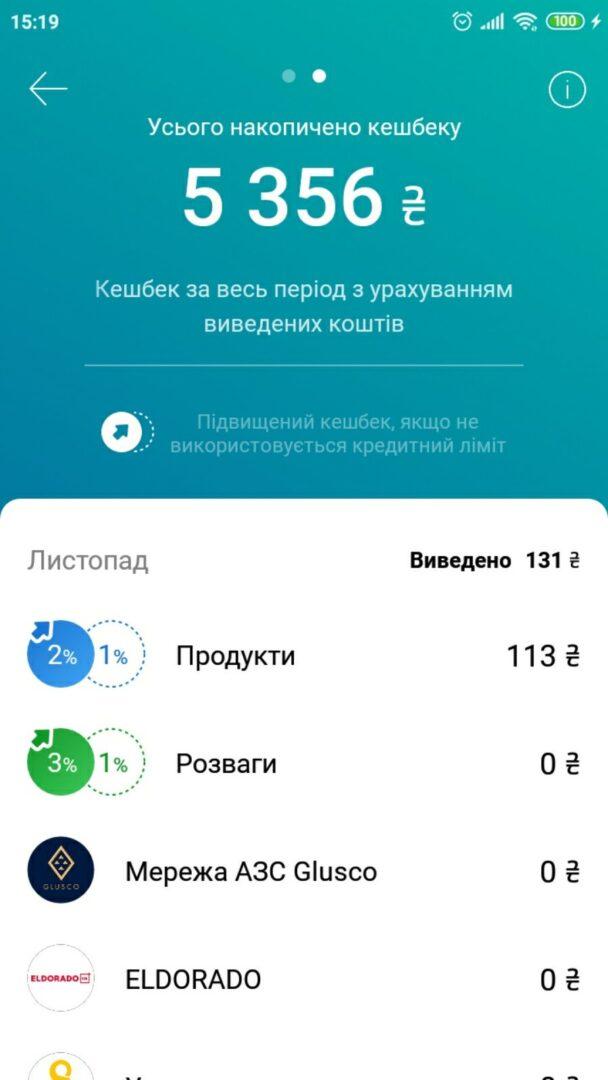

Ось сума коштів, яку вдалося вивести на картку через кешбек, за рік свідомого споживання, автору статті. Жодних затрат часу чи зусиль це не потребувало:

Безкоштовне користування коштами кредитного ліміту протягом 60-100 днів (в рамках пільгового періоду) дає можливість зберігати власні заощадження на своєму рахунку, або у тій же «Банці», з нарахуванням процентів на залишок, а по його закінченні закривати зобов’язання перед фінансовою установою без нарахування плати за користування грошима.

Економити можна також при купівлі звичних нам товарів чи послуг з суттєвими знижками, що пропонують сайти агрегатори типу: pokupon.ua, skidochnik.com.ua, superdeal.ua.

6. Застосовуємо прості та надійні інструменти заощаджень. Для того, щоб інфляція не «з’їдала» Ваші накопичення, почніть з розміщення вільних коштів на банківському вкладі під певний відсоток. Депозит у банку – це пасивний низько ризиковий інструмент збереження коштів, тому й відсотки по ньому не високі. Але для накопичення грошей в періоді до 2-х років в рамках суми, яка покривається Фондом гарантування вкладів фізичних осіб (до 200 тис. грн. по одній фінансовій установі) – цілком хороший інструмент.

7. Знаходимо додаткові способи заробітку. Відразу зауважу, мова йде не про роботу в 2 зміни з психологічним та емоційним виснаженням, а про можливість віднайти по кілька годин в день для продажу тієї цінності, яку потребує ринок та в якій Ви є достатньо компетентним. Кожен із нас вміє роботи щось таке, чого не вміє, або ж не бажає робити будь хто інший. Наприклад: випічка тортів, компонування подарункових букетів, в’язання, ремонт сантехніки, збирання меблів та багато іншого. Продаючи товари, або надаючи послуги, які необхідні для задоволення потреб інших людей, завжди є можливість поповнити власний бюджет.

8. Підтримуємо здоровий баланс накопичення та споживання. Екстремальне «фінансове голодування», яке є наслідком радикальної відмови від придбання товарів та послуг, що Ви легко дозволяли собі раніше, насправді, спричинює більше шкоди, ніж принесе користі в досягненні цілі накопичення. Формування внутрішнього невдоволення та стрес від різкої заборони собі звичних колись речей, відсутність позитивних емоцій, які дарували Вам покупки, здатні зламати навіть сильну духом людину та можуть заставити відмовитись від ідеї заощаджень на завжди. Тому планування та перехід до раціонального використання бюджету повинні проходити поступово і без різких кроків.

Втім, навіть часткова відмова від згубних звичок, окрім покращення здоров’я, як мінімум, здатна заощадити для Вас кілька тисяч гривень на рік.

9. Набираємося терпіння та даємо можливість набутим звичкам заощадження глибоко «вкорінитися» на рівні підсвідомості. Для досягнення цілей потрібен час. Розраховувати на швидке накопичення грошей можливо лише на малозатратні покупки. Досягнення довгострокових цілей потребує, як правило, монотонного, не надто цікавого процесу накопичення. І дійти до фінішу вдається тим, хто не зупиняється перед труднощами, а за рахунок регулярних щомісячних заощаджень формує свій капітал.

Радикальний спосіб змусити себе почати накопичувати гроші – це оформити кредит у банку, або ж розстрочку. Звичайно, пропагувати ідею працювати на проценти по кредиту ми не будемо. Кредит – це не про вигоду чи економію коштів, а про суттєву переплату за власну неспроможність дисциплінуватись в сфері заощаджень.

Зважайте, правильно накопичувати гроші не означає роботи це швидко, або просто, навпаки, потрібно бути готовим прикласти чимало зусиль для отримання результату. Але досягнення цілі того варте, погодьтесь.

Похожие статьи

Як замовити карту Альфа Банк та заробити на цьому 100 грн.?

Для чого мені карта Альфа Банку, якщо у мене достатньо інших банківських карток? Так стверджуватиме більшість українців, які ще не…