Нерідко доводиться чути погрози від працівників МФО або ж колекторів щодо арешту рахунків: «Терміново сплатіть кредит інакше заблокуємо рахунки без рішення суду». У багатьох позичальників з цього приводу з’являється скепсис: фінансова установа не має права самостійно блокувати рахунки в банках, а тим більше без судової ухвали.

Проте, висновки боржників, як правило, базуються на попередньому життєвому досвіді, але при цьому, фактично, не враховують зміни в законодавстві, які суттєво розширюють права кредитора в стягненні боргу в позасудовому порядку. В рамках даної статті спробуємо розібратися хто та за яких умов має право накладати арешт на рахунки фізичної особи та яким чином запобігти подібному негативному сценарію.

Хто може арештувати рахунок в банку?

В наш час в Україні процедура стягнення боргу зазнала ряду спрощень. Відповідно до діючого законодавства, арешт банківських рахунків можливий у 2 випадках:

- По рішенню суду.

- В позасудовому порядку – на підставі виконавчого напису нотаріуса.

Читайте також – «Чи подають МФО до суду: реальні рішення судів»

Оскільки переважна більшість МФО розуміє, що судовий позов – це тривалий та фінансово затратний процес, відкриття виконавчих проваджень, з блокуванням банківських рахунків на підставі нотаріального напису на кредитному договорі, набуває все більшого поширення в Україні.

Ініціювати процедуру арешту рахунків має право:

- Банк та фінансова компанія при наявності прострочки по кредиту;

- Юридична особа постачальник комунальних послуг при несплаті комунальних платежів;

- Податкова інспекція, а також органи місцевого самоврядування по штрафам та не погашеним податковим платежам;

- подружжя по стягненню аліментів.

В будь-якому випадку, про жодне самовільне списання коштів МФО не може й бути мови: будь-які дії по блокуванню банківських рахунків можуть відбуватись виключно на підставі постанови виконавця про арешт коштів боржника.

Даний документ приватний або ж державний виконавець має право направити до банківських установ лише після відкриття виконавчого провадження на підставі відповідного судового рішення або ж нотаріального напису.

Чи може приватний нотаріус заблокувати рахунки?

Безпосередньо у приватного нотаріуса не має права блокувати банківські рахунки боржників фізичних осіб. Проте, нотаріус може бути долучений до процесу арешту рахунків через посвідчення документу, який дає право виконавцю на стягнення коштів в примусовому порядку – нотаріального напису на кредитному договорі.

Українське законодавство надає право стягувачу (банку або ж МФО) при наявності простроченої заборгованості у боржника звернутися до приватного нотаріуса з документами, які є підставою для посвідчення нотаріального напису на кредитному договорі:

- заяви щодо стягнення боргу в позасудовому порядку;

- документів, які посвідчують безспірність факту наявності боргу.

Для МФО документальним підтвердженням наявності простроченого боргу у позичальника є кредитний договір, який підписаний електронним підписом. Проте, при подачі пакету документів нотаріусу для вчинення виконавчого напису, фінансові установи чомусь забувають, що законодавство вимагає підтвердження безспірності боргових зобов’язань.

Законними діями приватного нотаріуса по стягненню боргу в примусовому порядку може бути вчинення виконавчого напису на підставі виключно оригіналу нотаріально посвідченого договору позики.

Таким чином, діючий порядок «штампування під копірку» десятків тисяч нотаріальних написів на кредитних договорах мікрозаймів – це пряме порушення Закону, на яке «закривають очі» всі учасники процесу: як самі нотаріуси, які отримали додаткове джерело стабільних доходів, так і приватні виконавці, які працюють на результат – 10% від суми стягнення, та при цьому не переймаються законністю тих, чи інших рішень.

Чи можуть колектори заблокувати рахунки?

Перш ніж однозначно відповісти на те, чи можуть колектори заблокувати банківські рахунки на законних підставах, варто розділяти 2 категорії колекторських компаній:

- Юридичні особи, які працюють від імені кредитора (банку чи МФО) по договору доручення. Такі колекторські компанії наділяються лише правом проводити телефонні перемовини по врегулюванню простроченої заборгованості, а також надсилати листи та повідомлення з вимогами закрити борг.

- Факторингові компанії, які придбали кредити по договору відступлення прав вимоги. Такі юридичні особи мають право звертатися до приватного нотаріуса за виконавчим написом або ж з судовим позовом про стягнення боргу. І вже на підставі відкритого виконавчого провадження проводити блокування банківських рахунків.

Читайте також – «Що фактично можуть зробити колектори: наслідки несплати боргу»

Чи може банк заблокувати рахунок?

Банк може заблокувати рахунки боржника лише у 3-х випадках:

- На підставі постанови виконавця про арешт коштів.

- При необхідності підтвердження джерел походження коштів або ж проведення ідентифікації відповідно до правил фінансової установи.

- При наявності простроченої заборгованості по кредитам у цьому банку.

Якщо перший випадок ми уже детально описали, то що стосується ідентифікації клієнта банку та підтвердження доходів – подібне блокування, як правило, носить тимчасовий характер до надання фінансовій установі необхідних документів та інформації.

Не виконання боржником зобов’язань по оформленим позикам може бути причиною того, що банк заблокував рахунок. Підписуючи договір на розрахунково-касове обслуговування, кожен клієнт фінансової установи, таким чином, дає свою згоду на договірне списання коштів з усіх банківських рахунків у разі несвоєчасного виконання ним зобов’язань. При наявності коштів на рахунках позичальника банки нерідко списують їх, без будь-якого додаткового погодження, в рахунок погашення боргу.

Рекомендуємо прочитати – «МФО списують кошти з банківських карток: як захиститись?»

Чи можуть МФО заблокувати рахунки родичів?

Стандартним способом в роботі колекторів по стягненню простроченої заборгованості є залякування боржника блокуванням та списанням коштів з банківських карток, в тому числі, й близьких родичів. Чи справді люди з оточення позичальника несуть фінансову відповідальність за його борги?

Для того, щоб мотивувати клієнта фінансової установи закрити прострочені зобов’язання, працівники МФО в телефонних розмовах вигадують всілякі історії: розповідають рідним, що при оформленні позики їх нібито вказали поручителями, а солідарна відповідальність по мікрозаймам передбачає блокування рахунків всій сім’ї.

Звичайно, подібні історії не більше ніж вигадки та методи залякування колекторів. Треті особи, в тому числі й родичі, відповідно до чинного законодавства не несуть жодних зобов’язань по кредитам позичальника. Поручительство при цьому можливе виключно на підставі укладеного договору поруки з 3-ю особою (за її відома та з її участю), що не передбачено порядком оформлення онлайн позики.

Чи може банк арештувати рахунок в іншому банку?

Державний, або ж комерційний банк не має безпосереднього доступу до рахунків клієнта відкритих у інших фінансових установах. Арешт рахунків в іншому банку можливий лише на підставі судового рішення або ж виконавчого напису нотаріуса на кредитному договорі.

Чи повинен банк повідомляти клієнта про арешт рахунку?

Арешт рахунку клієнта – це фактично дії банку, які обмежують власника коштів в праві на їх використання. Задля запобігання вияснень ситуації та спроб, зі сторони клієнта, розблокувати карту через контакт-центр, банки, як правило, повідомляють власників пластику про неможливість скористатися коштами в зв’язку з їх блокування.

В СМС або ж push-повідомленні через мобільний додаток фінансова установа інформує про причину призупинення операцій – наявність постанови про накладення арешту на кошти боржника. Зважайте, через неотримання інформації про блокування рахунку (не доставлене СМС або не відправлений push), банк не нестиме відповідальність та не зніме накладений арешт.

Задля уникнення непередбачених ситуацій, по неможливості скористатися грошима з банківської картки, при наявності прострочених кредитів МФО, радимо зареєструватися в мобільному додатку «Дія» та оперативно отримувати повідомлення щодо арештів або ж періодично самостійно перевіряти інформацію по відкритим виконавчим провадженням в Єдиному державному реєстрі боржників.

Як відбувається арешт рахунку?

Процедура арешту рахунку в Україні, до недавнього часу, була доволі складна: виконавці розсилали через Укрпошту листи до банків із запитом інформації про наявність відкритих у боржника рахунків та вимогою їх заблокувати з перерахуванням залишку коштів стягувачу в рахунок погашення боргу.

Проте в 2020 році було створено Автоматизовану систему виконавчого провадження (АСВП), яка дозволила виключити з цього ланцюжка паперове листування та дала можливість приватним виконавцям самостійно за лічені хвилини знаходити коштів боржника на рахунках банківських установ та блокувати їх.

На сьогоднішній день 7 банків вже використовують АСВП (найбільші з них: ПриватБанк та Універсал Банк), а 44 фінансові установи перебувають в процесі тестування. Очікується, що до кінця 2021 року понад 90% банків приєднається до системи автоматичного арешту рахунків, що спростить та пришвидшить для приватних виконавців процес їх блокування.

Читайте також – «Новий Закон про колекторів 2021: що заборонено колекторам в Україні?»

Чи надійде зарплата на арештований рахунок?

Факт арешту рахунку фізичної особи боржника не означає відсутність можливості для зарахування коштів на нього. Блокування рахунку відбувається фактично на здійснення витратних операцій, але при цьому не встановлюються будь які обмеження по надходженню грошей на цей рахунок.

Таким чином, зарахування заробітної плати, інших соціальних виплат, а також будь яких переказів на арештований рахунок можливе, а от зняття коштів – ні.

Як отримати зарплату, якщо рахунки заблоковані?

На даний час в Україні існує кілька варіантів отримання зарплати в ситуації коли рахунки заблоковані по відкритому виконавчому провадженню:

- Відкриття картки в іншому банку. Для уникнення автоматичного блокування щойно відкритого рахунку, для отримання заробітної плати вибирайте невеличкий (бажано регіональний) банк, який не підключений до Автоматизованої системи виконавчого провадження і навряд чи колись підключиться. Після отримання банківської картки потрібно подати заяву в бухгалтерію роботодавця щодо виплати зарплати за новими реквізитами.

- Через касу організації-роботодавця. Даний варіант виплати зарплати можливий лише тоді, коли на підприємстві є зареєстрована каса та ведеться касовий облік.

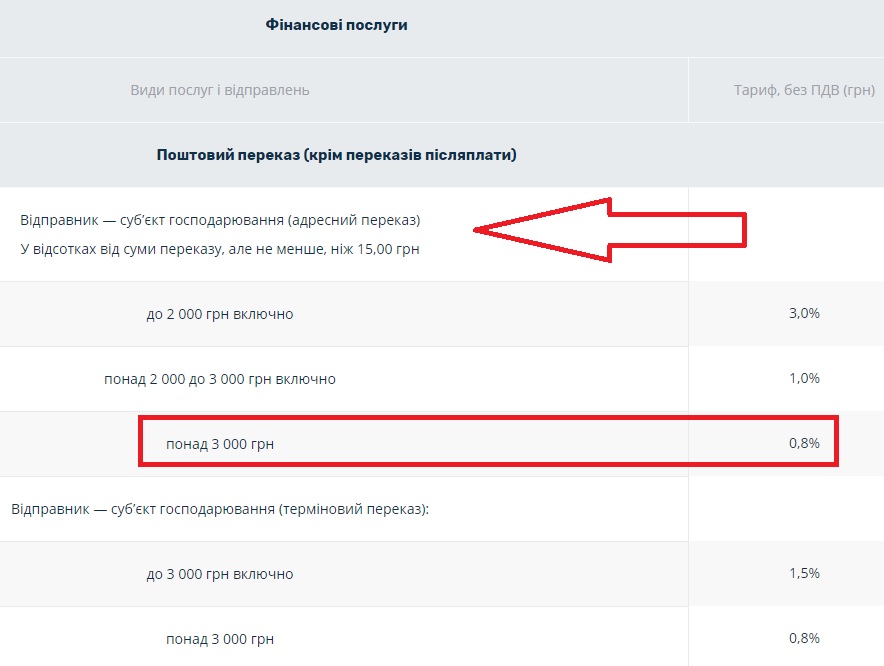

- Через поштовий переказ, тобто шляхом перерахування коштів бухгалтерією підприємства за реквізитами Укрпошти з можливістю отримати гроші готівкою в поштовому відділенні або ж через адресну доставку:

Для отримання виплати без відкриття рахунку необхідно звернутися до роботодавця із заявою про виплату зарплати шляхом поштового переказу. Варто враховувати, що комісію за переказ коштів (від 0,8% до 3% в залежності від суми) доведеться оплатити роботодавцю:

Даний спосіб отримання зарплати, якщо були заблоковані рахунки, є доволі популярним, оскільки жодний виконавець не зможе накласти арешт на грошовий переказ Укрпошти.

В питанні альтернативного варіанту виплати заробітної плати не варто боятися заперечень або ж відмови відповідальних осіб бухгалтерії роботодавця. Відповідно до законодавства кожен громадянин України має право вибору способу отримання зароблених коштів. Небажання вникати в деталі переказу чи труднощі у зв’язку з проведенням окремого платіжного доручення – це вже особисті клопоти працівників бухгалтерії, які не мають жодного відношення до покладених на них трудових обов’язків.

З приводу того, як скористатися грошима із заблокованої картки та яким чином відмінити виконавче провадження читайте в нашій наступній статті.

Похожие статьи

Багато мікрозаймів: відверта історія кредитної ями

«В чому проблема багатьох мікрозаймів?» – запитає більшість читачів нашого сайту, у яких понад 10 кредитів в МФО. Я ж…

Хто такі ТОВ «Таліон Плюс»? Як працює дана колекторська компанія в Україні?

З кінця 2018 року клієнти мікрофінансових компаній почали масово отримувати повідомлення щодо продажу отриманих ними раніше кредитів нікому до цього…

Син бере мікрозайми: чи відповідають батьки за кредит сина?

Ситуації, коли син, або дочка беруть кредит та, не розрахувавши своїх можливостей, потрапляють в боргову кабалу, трапляються досить часто в…