До нас щоденно звертаються боржники банків та МФО, які в силу певних причин не розрахувалися з кредитними установами та після кількох місяців прострочення отримали повідомлення щодо арешту рахунку в ПриватБанку. Неможливість скористатися банківською карткою та, навіть, зняти залишок коштів з пластику, а тим більше коли мова йде про заробітну плату – змушує якомога швидше шукати вихід.

ПриватБанк: арешт рахунку.

Клієнти ПриватБанку, рахунки яких арештовують, отримують повідомлення через Приват-24 такого змісту: «Банк змушений призупинити операції за Вашими рахунками згідно з постановою про накладення арешту»:

А це фактично означає заборону на проведення будь яких видаткових операцій (зняття готівки, розрахунки в торгових точках, перекази з картки на картку та ін.), але з можливістю зарахування коштів на банківський пластик.

В 99% випадків причина блокування картки ПриватБанку – наявність відкритого виконавчого провадження по рішенню суду або ж на підставі виконавчого напису нотаріуса. Причиною відкриття такого провадження виконавцем може бути наявність:

- заборгованості по аліментам;

- штрафу за порушення правил дорожнього руху;

- простроченої заборгованості по кредитам банків, або МФО.

Характерно, що банк блокує не суму заборгованості, а всі кошти, які є на рахунках клієнта. Таким чином, при виконавчому провадженні на кілька сотень гривень, заблокувати можуть як десятки тисяч гривень заробітної плати, так і сотні тисяч гривень заощаджень.

ПриватБанк не цікавить законодавча заборона на арешт зарплатних рахунків та рахунків для здійснення соціальних виплат (пенсій, соціальної допомоги), під блокування потрапляє все: від залишків на банківських картках, без вияснення цільового характеру зарахування коштів, до ощадних та депозитних рахунків.

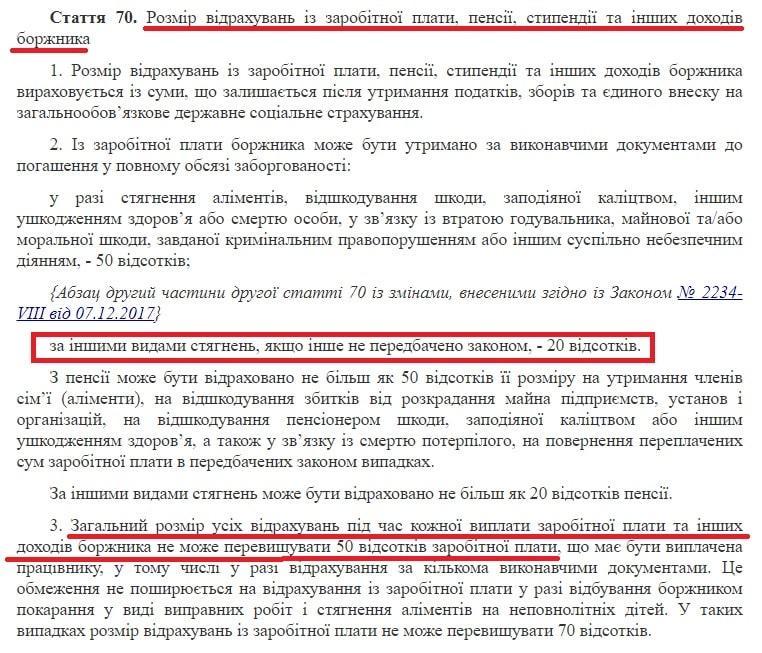

Відповідно до ст. 70 Закону України «Про виконавче провадження» розмір відрахувань із заробітної плати, пенсії, стипендії та інших доходів боржника не може перевищувати 20%, але не більше 50% за кількома виконавчими документами одночасно:

Проте, таке стягнення повинно проводитись шляхом направлення вимоги за місцем отримання офіційних доходів боржника в сумах, які відповідають нормам законодавства, а не через блокування зарплатних, пенсійних чи соціальних карт на весь залишок коштів.

Як вияснити причину арешту рахунку ПриватБанку?

При спробі вияснити справжню причину арешту рахунку, працівники контакт-центру ПриватБанку повідомляють про надходження вимоги виконавчої служби і для вияснення деталей рекомендують звертатися до приватного виконавця, який безпосередньо наклав арешт. Жодних пояснень з приводу підстав блокування чи суми заборгованості спеціалісти банку не надають.

Для того, щоб дізнатись підставу блокування та почати вирішувати проблему, насамперед, необхідно перейти на сайт Міністерства юстиції та відповідно до цієї інструкції дістати повну інформацію про відкрите виконавче провадження.

Отримавши таким чином найменування стягувача коштів, будете розуміти хто саме ініціював провадження. А зателефонувавши до приватного виконавця за номером телефону, який зазначено в реєстрі, дізнаєтесь деталі стягнення та суму заборгованості.

Читайте також – “МФО продали кредит колекторам: що робити?”

Як зняти арешт рахунку ПриватБанку?

Виясняти у співробітників ПриватБанку як зняти арешт рахунку фізичної особи не варто, від них можна отримати лише стандартне перенаправлення до виконавця: «При надходженні до нас запиту про зняття арешту від виконавчої служби, обмеження буде зняте протягом 1-3-х робочих днів».

Оскільки ПриватБанк підключено до Автоматизованої системи виконавчого провадження, розблокування рахунків на практиці відбувається доволі швидко – протягом кількох годин після отримання відповідного розпорядження від приватного виконавця або ж рішення суду.

Підставою для виконавця направити документи на зняття арешту з рахунків боржника є:

- Банківська квитанція, яка засвідчує повне погашення заборгованості по відкритому провадженню. Документ можна надіслати виконавцю на електронну пошту, яка вказана в реєстрі, або ж за адресою місцезнаходження виконавчої служби.

- Повідомлення від стягувача (банку, МФО, місцевих органів самоврядування) щодо проведеного боржником повного розрахунку по простроченим зобов’язанням.

- Заява на ім’я виконавця про списання боргу із заблокованих на банківському рахунку коштів (при наявності необхідної суми на рахунках в банку).

У разі неможливості сплатити заборгованість та бажанні боржника відстоювати порушені кредитором права, є варіант оскаржити виконавчий напис:

– безпосередньо через виконавчу службу;

– в судовому порядку.

Яке б рішення Ви не прийняли, пам’ятайте, наявність виконавчого документу – це спроба стягувача повернути борг, але точно не гроші на його рахунку. Виконавчий напис нотаріуса без можливості отримати погашення заборгованості практично нічого не вартує. Тому, навіть, здавалося б, за таких неприємних обставин, як блокування коштів на рахунках, можна домовлятися з банком чи МФО про списання частини боргу та сплату залишку частинами протягом кількох місяців.

З якими ситуаціями по арешту коштів на рахунках в ПриватБанку доводилось мати справу Вам? Діліться в коментарях.

Похожие статьи

Колекторська компанія АРГО: відгуки та захист

Надійшло СМС від КК АРГО з вимогою сплати кредиту: чергова колекторська компанія прагне отримати кошти. Зрозуміло, що бажання колекторів –…

Колектори Сіті Фактор: відгуки боржників по кредитам

Надійшло повідомлення від Сіті Фактор про відступлення права вимоги за кредитним договором. Відразу виникає кілька запитань: «Що це за компанія?…

Кредит на погашення мікрозаймів в Україні

Втомились від безкінечних пролонгацій, які забирають останнє, лишаючи лише крихти для прожиття? Терміново потрібен кредит на погашення мікрозаймів? Немає більше…