«МФО – що це?» – питання, що виникає у людей, яким потрібен кредит, або ж у родичів позичальників, які вже потрапили у боргову залежність. Ми живемо в час доступних грошей. Традиційні банки зі своїми відділеннями втрачають позиції в сфері кредитування через надмірну бюрократію при прийнятті рішень. В Україні активно створюються та розвиваються МФО – небанківські фінансові компанії, що пропонують доступні кредити до зарплати. Здавалось би, чому ж не взяти позику у банку? Для чого шукати незрозумілі МФО та яка від них користь? На всі ці запитання ми відповімо далі в статті.

Що таке МФО?

МФО – це мікрофінансова організація, яка здійснює видачі короткострокових кредитів на невеликі суми (до зарплати) на підставі ліцензії на надання коштів у позику за рахунок власних ресурсів. Зрозуміло, що фінансові компанії – це не банки, які кредитують на кілька років, мова йде про позики на 30-60 днів під проценти, що в десятки разів перевищують банківські.

Виникає логічне запитання: «Для чого ж брати дорогі кредити в МФО, коли є банківські кредитні картки та споживчі позики під 40-50% річних?» Насправді не все так просто: умови кредитування не завжди визначають вибір позичальника. Інколи життєві обставини складаються таким чином, що альтернатив МФО може й не бути. Але поряд з цим неправильне користування мікрозаймами через невисоку фінансову грамотність – це прямий шлях до боргової ями.

Види МФО та їх переваги.

Всі мікрофінансові компанії поділяються на 2 категорії:

- онлайн, які працюють через інтернет;

- офлайн, що видають позики у власних відділеннях.

Якщо говорити про фінансові компанії, які мають свої фізичні точки, то їхня основна категорія клієнтів – це консервативні позичальники, які не мають змоги, або ж бажання користуватися інтернетом, як правило використовують кнопковий мобільний телефон та йдуть «на поводу» яскравої реклами. Працюють офлайн компанії у так званих відділеннях, які фактично є МАФами, що розташовані в прохідних місцях: поряд з метро, на ринках, біля зупинок громадського транспорту. Найбільш розповсюдженими представниками офлайн МФО є: Швидко Гроші, Ваша Готівочка, Гроші Всім, КФ.ЮА.

Більш прогресивна категорія мікрофінансових компаній – це онлайн сервіси, які не працюють з клієнтами на відділеннях, а приймають заявки на отримання позики через власні інтернет-сайти. Переваги онлайн МФО над офлайн компаніями:

- більш дешеві позики за рахунок відсутності витрат на оренду приміщення та зарплату персоналу;

- зручність в оформленні позики (у власному телефоні, без візиту на відділення);

- цілодобовий графік роботи;

- наявність знижок, промокодів та програм лояльності.

Що пропонують МФО?

Мікрофінансові компанії видають позики в сумі від 100 грн. до 20 000 грн. на строк, як правило, до 30 днів з можливістю пролонгації при умові сплати нарахованих процентів. Процентна ставка для першої позики у більшості МФО – 0,01%. Зрозуміло, що пільгові умови кредитування – це маркетинговий хід: при виникненні прострочення пільгова процентна ставка анульовується, а по договору діють стандартні проценти – 600-900% річних з дати видачі кредиту до повного виконання зобов’язань.

Агресивний маркетинг мікрозаймів будується на тому, що частина клієнтів не розрахує свої можливості щодо своєчасного повернення позики: допустить прострочення, або ж продовжить договір з оплатою «космічних» процентів, які компенсують МФО недоотриманий дохід по кредитам відповідальних позичальників.

Так що ж змушує людей користуватися послугами мікрозаймів?

- Відмови банків у видачі позики.

- Швидкість прийняття рішення – до 10 хв.

- Зручність подачі кредитної заявки – онлайн через інтернет.

- Пільгова процентна ставка 0,01% річних, яка створює ілюзію доступних грошей.

- Нав’язлива реклама.

Чим відрізняються МФО від банків?

Головна перевага МФО перед банками – швидкість прийняття рішення. Жоден банк в наш час не готовий погодити кредит та підготувати договір для підписання протягом 5-10 хв. Автоматизовані системи мікрофінансових компаній обробляють заявки цілодобово, фактично без ручного втручання, приймають рішення на основі аналізу сотень параметрів та генерують кредитні договори, які підписуються електронним підписом одноразовим ідентифікатором (через код з СМС повідомлення).

МФО готові вирішити головну біль багатьох позичальників – надати позику людям, яким банки відмовили у кредитуванні. Мікрофінансові компанії задовольняють фінансові потреби:

- безробітних;

- студентів;

- пенсіонерів;

- військовослужбовців;

- інвалідів;

- жінок, які перебувають в декретній відпустці;

- позичальників з поганою кредитною історією в минулому.

Проста заявка в мобільному телефоні спокушає десятки тисяч людей щодня звертатися за позиками до МФО. Для отримання грошей в онлайн сервісі кредитування потрібен лише паспорт, ідентифікаційний код, банківська картка та мобільний телефон. Жодних довідок про доходи, застав чи поручителів мікрозайми не вимагають.

Банки в наш час, на жаль, не готові надавати такий комфорт, зручність та оперативність в прийнятті рішення по кредитуванню. Проте, за сервіс потрібно платити. Сотні процентів річних по кредитам МФО – це і є розрахунок за ряд переваг, які надають позичальникам мікрофінансові організації.

Чи законні МФО в Україні?

В нашій країні не існує спеціального закону, який би регулював діяльність мікрофінансових компаній. МФО у своїй діяльності керуються рядом законодавчих актів, які мають безпосереднє відношення до їхньої роботи:

- ЗУ «Про електронну комерцію»;

- ЗУ «Про фінансові послуги та державне регулювання ринку фінансових послуг»;

- ЗУ «Про захист прав споживачів»;

- ЗУ «Про споживче кредитування»;

- окремі статті Цивільного кодексу України.

Законність МФО визначається юридичним статусом компаній, які займаються мікрокредитуванням. Насправді, всі мікрофінансові організації мають статус юридичної особи, діяльність якої підлягає ліцензуванню. Ліцензії кредитним установам до недавнього часу видавались Держнацкомфінпослуг, а з 01.07.2020 року – НБУ, який перейняв на себе повноваження по регулюванню.

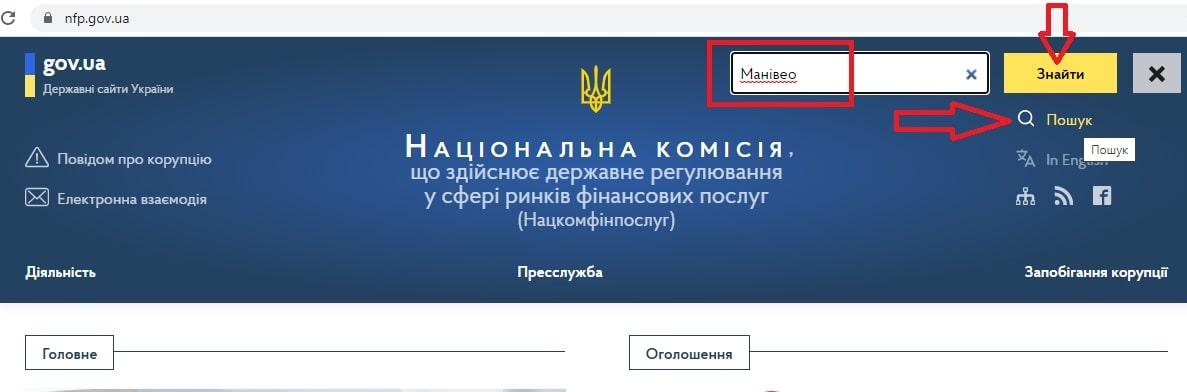

Перевірити наявність ліцензії у МФО доволі просто. Для цього необхідно перейти на сайт nfp.gov.ua та в поле пошуку ввести хоча б частину назви юридичної особи-кредитора:

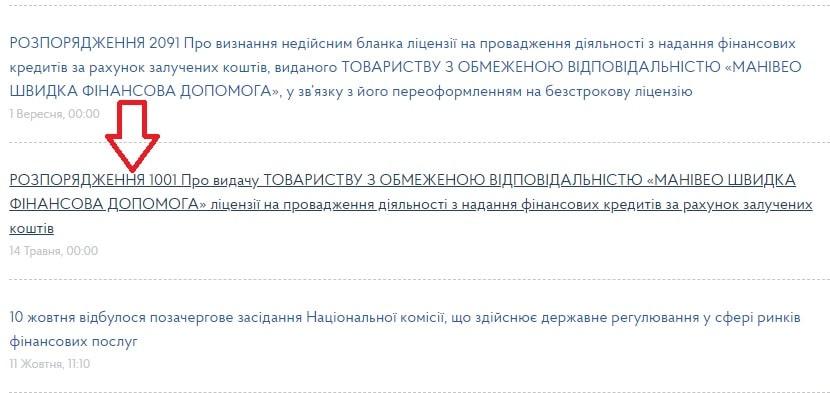

Серед повного переліку розпорядчих документів по мікрофінансовій компанії необхідно знайти розпорядження про видачу ліцензії на провадження діяльності з надання коштів у позику:

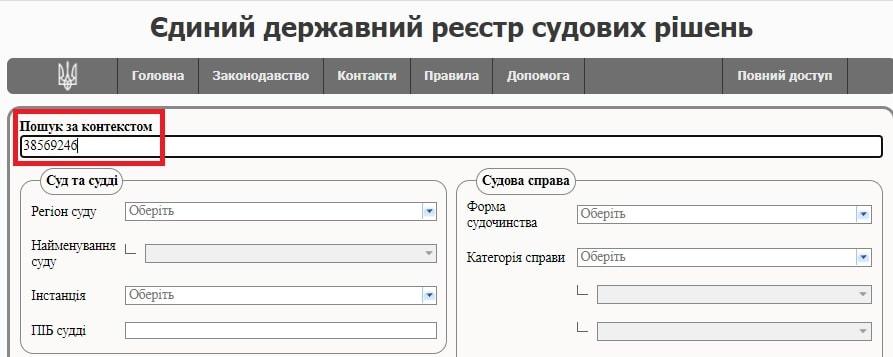

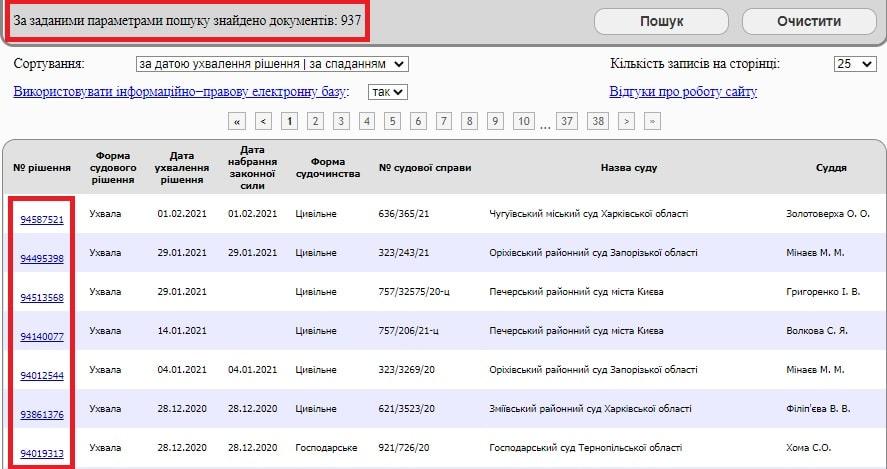

Розібратися з тим, чи законні окремі МФО в Україні та чи відповідають їхні кредитні договори вимогам законодавства, можливо, звернувшись до Єдиного реєстру судових рішень. Віднайшовши рішення судів по коду ЄДРПОУ компанії-кредитора та ознайомившись з ними, є можливість вияснити правомірність діяльності фінансової компанії та чи мають юридичну силу її договори укладені з позичальниками:

Чи варто брати кредит в МФО?

Кожний дасть свою відповідь на це запитання. Для людей, які опинилися в безвихідній ситуації, коли банки відмовляють, а гроші потрібні терміново – МФО є «рятувальним кругом», що вмить приходить на поміч. Для позичальників, які не розраховують свої фінансові можливості по виконанню зобов’язань та допускають прострочення, мікрозайми стають «зашморгом на шиї» за рахунок високих процентів та «телефонного терору» колекторів.

Одне можна сказати напевно, кредити в МФО допустимо брати лише тоді, коли є розуміння джерел та строків для їх повернення. Варіант «якось там віддам» не проходить! Скориставшись кількома мікрозаймами з процентною ставкою 0,01% та повернувши їх своєчасно, є можливість сплатити зверху символічні кошти – менше 10 грн. процентів за кілька місяців користування грошима. Проте, допустивши хоча б 1 день прострочення, розплата виявляється надто дорогою – тисячі гривень процентів, що розраховані за ставкою близько 700% річних за весь час користування позикою.

Рекомендуємо прочитати – «Довгостроковий кредит на картку в Україні: де реально отримати?»

Чи відмовлять МФО позичальникам?

Навіть мікрофінансові компанії, які здається на перший погляд «роздають» гроші направо і наліво, насправді відмовляють у наданні позик чималій кількості позичальників. Статистика результатів обробки вхідних заявок фінансових компаній говорить про наступне: лише 20-25% заявників отримують кредитні кошти, решта – відмову через зіпсовану кредитну історію чи надмірну закредитованість, спробу отримати кредит на чужу картку або надання неправдивих даних з наміром не повертати кошти.

Відмова МФО для людини мала б стати першим «дзвіночком», який сповіщає про хибний шлях виходу зі складної ситуації. «Опуститись» нижче нижчого доволі легко, а ось піднятись з цього критичного рівня та вийти з боргової ями – набагато складніший процес. Далеко не всі фінансові проблеми вирішуються за рахунок позик. Інколи варто зупинитись в погоні за чужими грошима і оглянувшись назад, зрозуміти суть проблеми та почати вирішувати її своїми силами не розрахуючи на чарівних благодійників, які поділяться грошима.

Читайте також – «Як покращити кредитну історію: поради спеціалістів».

Що загрожує боржникам МФО?

Наслідків неповернення боргу є кілька: репутаційні та юридичні. До першої категорії належать:

- телефонні дзвінки з погрозами та залякуваннями;

- смс повідомлення та інформування у вайбер з приводу негативних наслідків несплати кредиту;

- «телефонний терор» родичів, знайомих, друзів, колег по роботі, навіть людей з якими довший час не підтримується контакт. При цьому колектори успішно знаходять телефони людей, контакти яких не вказувались при оформленні позики;

- листи за адресою проживання та реєстрації з вимогами повернення боргу, проектами заяв до поліції та зразками судових позовів.

Найнеприємніше в цьому всьому процесі – це розголос інформації серед близького оточення щодо наявності прострочених кредитів та сором серед людей. Якщо самому сховатися від колекторів можливо, змінивши номер телефону, або ж переставши з ними контактувати, то не реагувати на вимоги родичів та сусідів з приводу припинення їх «телефонного терору» доволі складно.

Ймовірні юридичні наслідки несплати кредиту:

- позасудове врегулювання через нотаріальний надпис та виконавче провадження;

- стягнення боргу в судовому порядку;

- безспірне списання коштів з банківських карток.

Читайте також – «Перекредитування мікрозаймів: де знайти в Україні?»

Гадаю ми відповіли на запитання: «Що значить МФО та що таке мікрофінансова організація?» Якщо у Вас залишились запитання – з радістю відповімо у коментарях.

Похожие статьи

Колектори Укрколект: як боротися та відгуки боржників

Надійшло СМС від Укрколект щодо передачі кредитного договору в роботу колекторів, потім дзвінок, і ще один… Не має кінця «телефонному…

Як розмовляти з колекторами в Україні: поради спеціаліста

Отримали кредит в банку або МФО, проте ситуація в житті склалася таким чином, що не змогли вчасно повернути. І ось…

Колектори Ваша Готівочка: як захиститись?

Здавалося б чергові колектори МФО, нічого дивного… Але «Ваша Готівочка» здатна не лише змінити уявлення багатьох людей про методи та…