Із закінченням війни в Україні та поверненням країни до мирного життя, проблеми у населення не зникають, а у багатьох випадках ще й посилюються. Масове безробіття, падіння рівня заробітних плат, пошкодження чи знищення власного житла, нагальні фінансові проблеми, а для багатьох ще й зобов’язання по кредитам, які потрібно виконувати.

На щастя більшість банків на час війни надали позичальникам кредитні канікули, а фінансові компанії – зупинили нарахування процентів, або ж суттєво знизили процентну ставку, що дало можливість відтермінувати вирішення проблеми з оплатами. Відсутність штрафів та пені по всім кредитним договорам на час війни дозволило клієнтам фінансових установ не віддавати останні заощадження кредиторам, а забезпечити себе предметами першої необхідності в складний час та потурбуватися про власну безпеку.

Проте, борги нікуди не зникли і в мирний час питання повернення позик набуває нового, більш актуального значення. Якщо під час війни намагання колекторів окремих кредитних організацій стягнути кошти з боржників розцінювалось не інакше як здирництво та спосіб заробітку на біді людей, то після її закінчення – не більше ніж вимогою щодо виконання договірних зобов’язань. Відповідь на кшталт: «Які кредити? Ви не бачите, що діється в Україні!» – вже не сприймається кредиторами.

Фінансові установи не цікавлять індивідуальні побутові проблеми позичальників, їх майновий стан та відсутність роботи: якщо кредит брав – його потрібно повертати! «За рахунок яких коштів?» – запитає більшість із людей. Це вже мало бентежить працівників по збору проблемної заборгованості банків та МФО. Колектори, як правило, відповідають на подібне питання: «Позичте у родичів, візьміть кредит у іншій фінансовій компанії чи влаштуйтесь на роботу».

Що буде з боржниками по кредитам в 2022 році?

Позичальникам банків та МФО після закінчення війни варто бути готовим до:

- безкінечних дзвінків колекторів з вимогами повернути борг;

- обдзвону родичів, друзів, колег по роботі та навіть сусідів;

- регулярних смс, e-mail повідомлень та інформувань в месенджерах (останнє особливо актуальне для українців, які перебувають за кордоном);

- листів Укрпоштою за адресою реєстрації та проживання з описом наслідків несплати кредиту;

- блокування банківських рахунків та відрахування до 50% від щомісячного офіційного заробітку в рахунок погашення боргу на підставі відкритого виконавчого провадження по виконавчому напису нотаріуса (застосовується, як правило, до прострочень понад 3 міс.).

Чи можна не платити кредит після війни в 2022 році в Україні?

Повертати чи ні кредит після закінчення воєнного стану – це рішення кожного із позичальників. Проте, для правильного його прийняття варто врахувати кілька важливих моментів:

- Діюче законодавство не забороняє фінансовим установам нараховувати проценти під час війни та після її закінчення і ті послаблення, які вже були надані кредиторами в період воєнних дій заслуговують вдячності.

- Вимоги банків та МФО до позичальників щодо відновлення платежів по кредитам правомірні: відповідають законодавству та умовам укладених договорів.

- Жодна фінансова установа не буде безкінечно довго продовжувати кредитні канікули, під час війни практично всі банки понесли чималі збитки і їх потрібно зменшувати.

- Зупинка нарахування процентів МФО – не може бути безстроковим процесом «проїдання» коштів акціонерів, які фінансують виплату заробітної плати та господарські витрати компанії зі своєї кишені.

- Кредитори готові йти на компроміси з позичальниками та про щось з ними домовлятись, але це мусять бути взаємовигідні умови співпраці, а не категорична відмова останніх від оплати кредиту та відсутність жодного контакту.

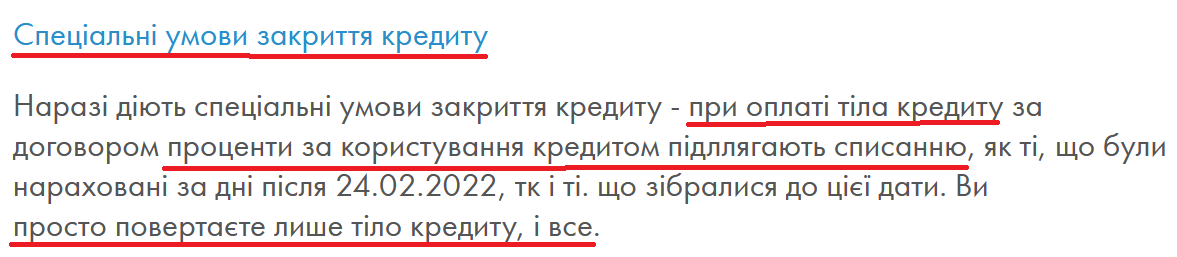

Керівники фінансових установ розуміють, що метод психологічного пресингу і морального тиску на боржників – це не завжди дієвий спосіб отримати погашення. При відсутності у позичальника роботи та як наслідок джерел доходу, гроші з повітря у нього не з’являться та кредит сам собою не закриється. Для того, щоб не втратити всю суму виданих у якості позик коштів у післявоєнний час, ряд МФО погоджується на списання нарахованих процентів, або їх більшої частини, за умови повернення всієї суми тіла кредиту. Ось кілька прикладів:

- Повного списання всіх нарахованих процентів:

- Списання частини нарахувань:

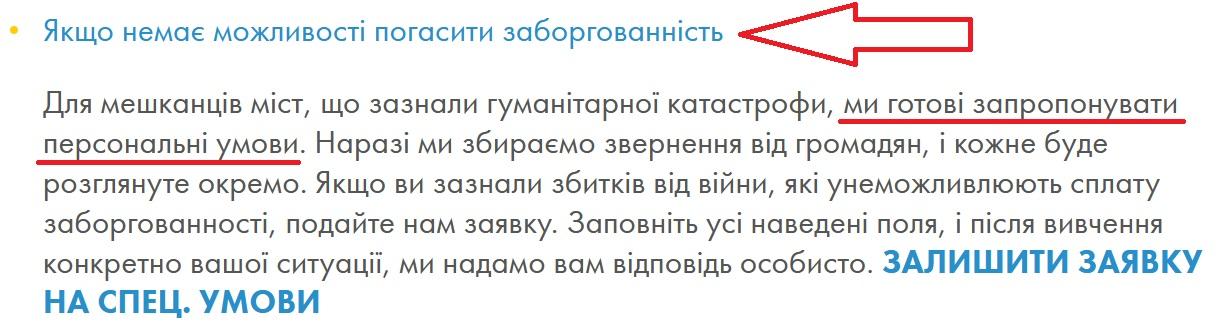

Окремі мікрозайми готові на більше: для мешканців міст, які зазнали гуманітарної катастрофи, або ж для осіб, які постраждали від війни, пропонують списання частини тіла кредиту, або ж можливість його повернення частинами протягом кількох місяців:

Таким чином фінансові компанії відразу фіксують збитки від війни задля того, щоб не збільшувати їх розмір в подальшому.

Окрім цього, через погіршення фінансового стану позичальників, Національний Банк України в своєму відкритому листі рекомендував фінансовим та колекторським компаніям проводити реструктуризацію кредитної заборгованості клієнтам, які втратили джерело доходів. Йдеться в першу чергу про індивідуальні умови погашення кредитів, зокрема:

- списання всіх нарахованих процентів за умови повернення тіла кредиту;

- зупинка нарахування процентів на дату початку війни та можливість оплати боргу частинами протягом 3-6 місяців;

- відтермінування повернення тіла кредиту до півроку за умови щомісячної сплати процентів за зниженою (пільговою) процентною ставкою.

Для того, щоб отримати реструктуризацію кредиту, варто звернутися до кредитора в письмовій формі із відповідним запитом. Якщо потрібна наша допомога в цьому питанні – звертайтесь, посприяємо в якнайшвидшому врегулюванні проблеми.

Коли списується заборгованість по кредиту?

Враховуючи складний фінансовий стан банків та МФО після закінчення війни в Україні, високий рівень неповернення боргів та відсутність у фінансових установ коштів для підтримання функціонування, а значить можливе їх банкрутство, чимало позичальників сподівається на повне списання заборгованості по кредиту. «У мене не має роботи, а відповідно й доходів, мені нічим платити по кредиту. Для фінансової компанії вихід один – списати кредит» – подібні переконання людей доводиться чути мало не щодня під час персональних консультацій.

Отже, які борги спишуть у 2022 році? Відповідь на дане питання буде не надто приємною для любителів «дармових грошей». Суму отриманої позики, або ж в окремих випадках більшу її частину доведеться повернути! Не має в Україні практики, коли б банки, або ж фінансові компанії добровільно відмовлялися від повернення суми тіла кредиту, або ж просто «дарували гроші».

При неможливості самостійно стягнути борг, кредитори звертаються за допомогою до колекторських компаній, або ж продають кредити факторинговим організаціям, які й продовжують процес «вибивання». Що характерно, цей процес перепродажу може тривати роками і кожен наступний кредитор прикладатиме максимум зусиль задля того, щоб створити для позичальника не комфортні для життя умови та змусити останнього повернути кредит.

Що буде з кредитом, якщо банк закриється?

Справді, після закінчення війни в Україні існує висока ймовірність ліквідації фінансових установ. Якщо банківську систему НБУ ще має намір підтримати додатковим фінансуванням, то фінансові компанії приречені на виживання лише за рахунок власних коштів. А якщо запас коштів у власників МФО обмежений, або його просто не має і при цьому мізерні повернення кредитів «проїдаються», то закриття кредитних організацій – питання кількох місяців.

За оцінками фахівців ринку, близько 50% МФО можуть бути ліквідовані у 2022 році.

Що буде з кредитом у разі дефолту (ліквідації) банку чи фінансової компанії?

Пам’ятайте, при сценарії ліквідації та закриття фінансової установи, кредити нікуди не зникають. Укладені з позичальниками кредитні договори мають свою ціну, навіть коли вони прострочені. Тому перед прийняттям рішення щодо припинення діяльності, фінансові установи на законних підставах здійснюють продаж договорів факторинговим компаніям.

Таким чином, право вимоги боргів по кредитам переходить до інших фінансових установ. При цьому «покупці» кредитів мають точно такі ж самі права щодо стягнення боргів, як і кредитори, які їх видавали.

Що робити позичальнику, якщо банк збанкрутував?

При банкрутстві банку, або ж фінансової компанії для позичальника нічого принципово не змінюється, окрім реквізитів для погашення боргу. Більше того, варто розуміти, що прострочені кредити на сьогоднішній день продаються за 5-10% від суми виданого тіла, а отже при «купівлі» факторинговими компаніями кредитів за «копійки», з ними завжди можна домовлятися з приводу пільгових умов погашення.

Основне – мати бажання вирішувати проблему та НЕ розраховувати на те, що не комфортне фінансове питання вирішиться самостійно, або ж зникне безслідно разом з фінансовою установою.

Похожие статьи

Як колектори дізнаються номера телефонів? Як захиститися боржнику?

Виникла прострочка по кредиту і колектори просто обривають телефон. Вони знайшли всіх родичів та знайомих! Дану ситуацію можна назвати звичною…

Чи прощають МФО борги в Україні та які саме мікрозайми?

Складно сплачувати кредити в МФО, всі гроші витрачаються на платежі по мікрозаймам? Коли позичальник розуміє безперспективність ситуації (віддавати зароблене лише…

Чи можна під час воєнного стану 2022 не платити кредит?

Війна в Україні – це ситуація до якої не був готовий жоден із нас, тому і сценарії поведінки на час…