С окончанием войны в Украине и возвращением страны к мирной жизни проблемы у населения не исчезают, а во многих случаях еще и усугубляются. Массовая безработица, падение уровня заработных плат, повреждение или уничтожение собственного жилья, насущные финансовые проблемы, а для многих еще и обязательства по кредитам, которые нужно выполнять.

К счастью большинство банков на время войны предоставили заемщикам кредитные каникулы, а финансовые компании – остановили начисление процентов или существенно снизили процентную ставку, что позволило отсрочить решение проблемы с оплатами. Отсутствие штрафов и пени по всем кредитным договорам на время войны позволило клиентам финансовых учреждений не отдавать последние сбережения кредиторам, а обеспечить себя предметами первой необходимости в сложное время и позаботиться о собственной безопасности.

Однако, долги то никуда не исчезли и в мирное время вопрос возврата ссуд приобретает новое, более актуальное значение. Если во время войны попытки коллекторов отдельных кредитных организаций взыскать средства с должников расценивались не иначе как вымогательство и способ заработка на беде людей, то после ее окончания – не более чем требованиями выполнения договорных обязательств. Ответ по типу: «Какие кредиты? Вы не видите, что происходит в Украине!» – уже не воспринимается кредиторами.

Финансовые учреждения не интересуют индивидуальные бытовые проблемы заемщиков, их имущественное состояние и отсутствие работы: если кредит брал – его нужно возвращать! «За счет каких средств?» – спросит большинство людей. Это уже мало беспокоит сотрудников по сбору проблемной задолженности банков и МФО. Коллекторы, как правило, отвечают на подобный вопрос: «Одолжите у родственников, возьмите кредит у другой финансовой компании или устройтесь на работу».

Что будет с должниками по кредитам в 2022 году?

Заемщикам банков и МФО по окончанию войны следует быть готовым к:

– бесконечным звонкам коллекторов с требованиями вернуть долг;

– обзвону родственников, друзей, коллег по работе и даже соседей;

– регулярным смс, e-mail сообщениям и информированиям в мессенджерах (последнее особенно актуально для украинцев, находящихся за границей);

– письмам Укрпочтой по адресу регистрации и проживания с описанием последствий неоплаты кредита;

– блокированиям банковских счетов и отчислениям до 50% от ежемесячного официального заработка в счет погашения долга на основании открытого исполнительного производства по исполнительной надписи нотариуса (применяется, как правило, к просрочкам более 3 мес.).

Можно ли не платить кредит после войны в 2022 году в Украине?

Возвращать или нет кредит после окончания военного положения – это решение каждого из заемщиков. Однако для правильного его принятия следует учесть несколько важных моментов:

- Действующее законодательство не запрещает финансовым учреждениям начислять проценты во время войны и после ее окончания и те послабления, которые уже были предоставлены кредиторами в период военных действий, заслуживают благодарности.

- Требования банков и МФО к заемщикам по возобновлению платежей по кредитам правомерны: отвечают законодательству и условиям заключенных договоров.

- Ни одно финансовое учреждение не будет бесконечно долго продлевать кредитные каникулы, во время войны практически все банки понесли немалые убытки и их нужно уменьшать.

- Остановка начисления процентов МФО – не может быть бессрочным процессом «проедания» средств акционеров, финансирующих выплату заработной платы и хозяйственные расходы компании из своего кармана.

- Кредиторы готовы идти на компромиссы с заемщиками и о чем-то с ними договариваться, но это должны быть взаимовыгодные условия сотрудничества, а не категорический отказ последних от оплаты кредита и отсутствие какого-либо контакта.

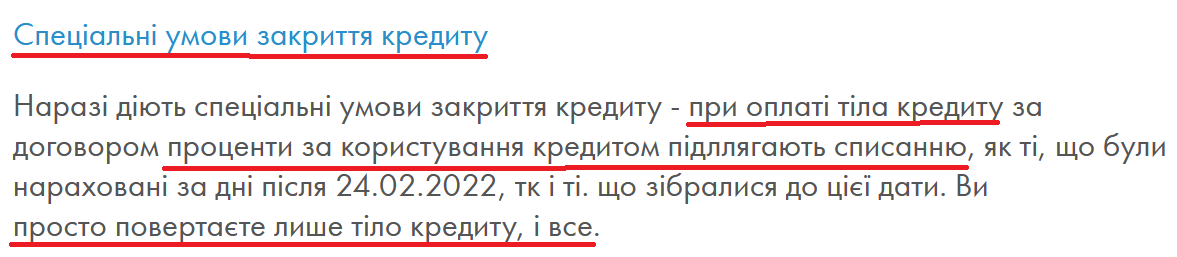

Руководители финансовых учреждений понимают, что метод психологического прессинга и морального давления на должников – не всегда действенный способ получить погашение. При отсутствии у заемщика работы, и как следствие источников дохода, деньги с воздуха у него не появятся и кредит сам собой не закроется. Для того, чтобы не потерять всю сумму выданных в качестве ссуд средств в послевоенное время, ряд МФО соглашается на списание начисленных процентов, или их большей части, при условии возврата полной суммы тела кредита. Вот несколько примеров:

- Полного списания всех начисленных процентов:

- Списание части начислений:

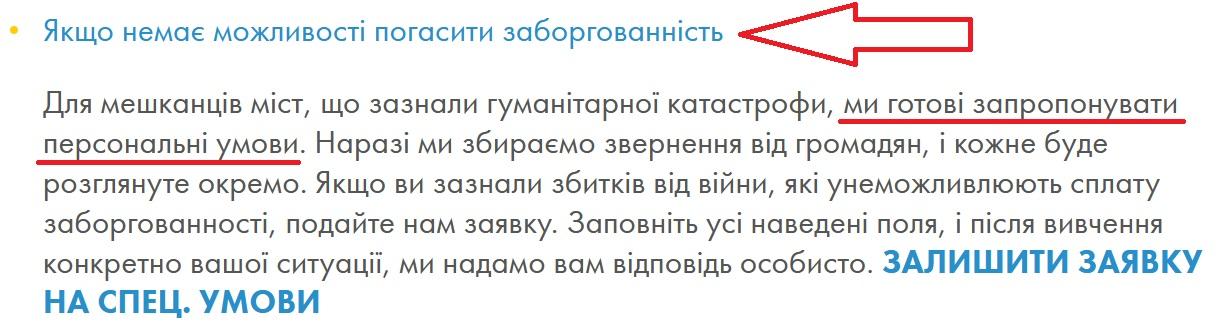

Отдельные микрозаймы готовы на большее: для жителей городов, подвергшихся гуманитарной катастрофе, или же для лиц, пострадавших от войны, предлагают списание части тела кредита или возможность его возвращения частями в течение нескольких месяцев:

Таким образом финансовые компании сразу фиксируют ущерб от войны для того, чтобы не увеличивать его размер в дальнейшем.

Кроме того, из-за ухудшения финансового состояния заемщиков, Национальный Банк Украины в своем открытом письме рекомендовал финансовым и коллекторским компаниям проводить реструктуризацию кредитной задолженности клиентам, потерявшим источник доходов. Речь идет в первую очередь о индивидуальных условиях погашения кредитов, в частности:

– списание всех начисленных процентов при условии возврата тела кредита;

– остановка начисления процентов на дату начала войны и возможность оплаты долга по частям в течение 3-6 месяцев;

– отсрочка возврата тела кредита до полугода при ежемесячной уплате процентов по сниженной (льготной) процентной ставке.

Для того чтобы получить реструктуризацию кредита, следует обратиться к кредитору в письменной форме с соответствующим запросом. Если нужна наша помощь в этом вопросе – обращайтесь, посодействуем в скорейшем урегулировании проблемы.

Когда списывается задолженность по кредиту?

Учитывая сложное финансовое состояние банков и МФО после окончания войны в Украине, высокий уровень невозврата долгов и отсутствие у финансовых учреждений средств для поддержания функционирования, а значит возможное их банкротство, многие заемщики надеются на полное списание задолженности по кредиту. «У меня нет работы, а соответственно и доходов, мне нечем платить по кредиту. Для финансовой компании выход один – списать кредит» – подобные убеждения людей приходится слышать практически каждый день во время персональных консультаций.

Итак, какие долги спишут в 2022 году? Ответ на данный вопрос будет не слишком приятным для любителей «халявных денег». Сумму полученного займа или же в отдельных случаях большую его часть придется вернуть! Нет в Украине практики, когда бы банки или же финансовые компании добровольно отказывались от возврата суммы тела кредита или же просто «дарили деньги».

При невозможности самостоятельно взыскать долг, кредиторы обращаются за помощью к коллекторским компаниям или продают кредиты факторинговым организациям, которые и продолжают процесс «выбивания». Что характерно, этот процесс перепродажи может длиться годами и каждый последующий кредитор будет прилагать максимум усилий для того, чтобы создать заемщику не комфортные для жизни условия и заставить последнего вернуть кредит.

Что будет с кредитом, если банк закроется?

Действительно, после окончания войны в Украине существует высокая вероятность ликвидации финансовых учреждений. Если банковскую систему НБУ еще намерен поддержать дополнительным финансированием, то финансовые компании обречены на выживание только за счет собственных средств. А если запас средств у владельцев МФО ограничен или его просто нет, а мизерные возвраты кредитов при этом «проедаются», то закрытие кредитных организаций – вопрос нескольких месяцев.

По оценкам специалистов рынка, около 50% МФО могут быть ликвидированы в 2022 году.

Что будет с кредитом при дефолте (ликвидации) банка или финансовой компании?

Помните, при сценарии ликвидации и закрытии финансового учреждения кредиты никуда не исчезают. Заключенные с заемщиками кредитные договора имеют свою цену, даже если они просрочены. Поэтому, перед принятием решения о прекращении деятельности, финансовые учреждения на законных основаниях осуществляют продажу договоров факторинговым компаниям.

Таким образом, право требования долгов по кредитам переходит к другим финансовым учреждениям. При этом «покупатели» кредитов имеют точно такие же права по взысканию долгов, как и кредиторы, которые их выдавали.

Что делать заемщику, если банк обанкротился?

При банкротстве банка или финансовой компании для заемщика ничего принципиально не меняется, кроме реквизитов для погашения долга. Более того, следует понимать, что просроченные кредиты на сегодняшний день продаются за 5-10% от суммы выданного тела, а, следовательно, при «покупке» факторинговыми компаниями кредитов за «копейки», с ними всегда можно договариваться по поводу льготных условий погашения.

Основное – иметь желание решать проблему и НЕ рассчитывать на то, что некомфортный финансовый вопрос решится самостоятельно или исчезнет бесследно вместе с финансовым учреждением.

Похожие статьи

Чего боятся МФО и когда закроют микрофинансовые организации?

Закрытие МФО – это чуть ли не первое, чего бы хотели должники микрофинансовых организаций, которые доведены до отчаяния и запуганы…

Подают ли МФО в суд в Украине?

Заемщики, доведенные до отчаяния угрозами и запугиванием коллекторов, нередко в поисках ответа на вопрос: «Подают ли в суд онлайн займы?»…

Как коллекторы узнают номера телефонов? Как защититься должнику?

Возникла просрочка по кредиту и коллекторы просто обрывают телефон. Они нашли всех родственников и знакомых! Данную ситуацию можно назвать привычной…