Закрытие МФО – это чуть ли не первое, чего бы хотели должники микрофинансовых организаций, которые доведены до отчаяния и запуганы звонками коллекторов. Какое право они имеют начислять такие высокие проценты? Что говорит по этому поводу закон о МФО? Такие вопросы – это защитная реакция людей, которые не видят способа оградиться от бесправия сотрудников кредитора.

Ситуации в жизни бывают разные, но когда после нескольких месяцев пролонгаций, или «перекрытий», заканчиваются силы и деньги продолжать «тянуть» это долговое ярмо, происходит то, что происходит – кредиты начинают выходить на просрочку. И когда человек, который до поры до времени считал, что живет в правовой стране, где есть Закон, с первых дней просрочки испытывает на себе тотальный прессинг коллекторов, переходящий в угрозы и запугивания, приходит понимание, что к цивилизованному миру нам еще очень далеко. Сразу возникает вопрос: «Как долго это все будет продолжаться? Когда уже закроют эти микрофинансовые организации, которые терроризируют людей?»

Защитная реакция человека, когда ему делают больно – отдалиться от источника боли. Для должника МФО характерна подобная модель: появляется желание спрятаться, чтобы никто не нашел. Сделать так, чтобы не слушать угрозы коллекторов – простое дело. Достаточно сменить SIМ карту, или установить мобильное приложение, которое блокирует входящие вызовы с незнакомых номеров, и наступает призрачный покой. Почему призрачный? Потому, что каждый из нас живет в социуме и ежедневно поддерживает связь с родственниками, друзьями, знакомыми, общается на работе с коллегами и пересекается с соседями.

Оградиться от десятков неравнодушных нам людей – не реальное дело! Достаточно хорошо это знают и понимают коллекторы. Они успешно находят номера телефонов людей из близкого окружения должника независимо, какая информация содержится в анкете заемщика и включают режим «террора». Начинается общение с вежливого «Передайте ___ информацию по поводу просроченного кредита в сумме…, пусть срочно погасит долг или выйдет на связь». Заканчивается история контакта с коллектором: «Вас указали поручителем по кредиту, у меня есть Ваши паспортные данные, срочно платите долг», или «Ваш товарищ оформил на Вас микрозайм в сумме ____, немедленно погасите кредит!»

Кому из тех, кто даже не имеет представления, что такое микрозайм, хочется слышать что-то подобное? Разумеется, никому. Подобные обращения к третьим лицам порождают в них агрессию, которая дальше бумерангом выливается в адрес должника. Как можно не реагировать на родителей, которые в истерике требуют сделать хоть что-то, чтобы их не выставили на улицу и прекратили стыдить среди соседей? Что объяснять директору компании, в которой Вы работаете, когда однажды вдруг вызывают в отдел персонала с просьбой разойтись мирно, ведь руководству и собственных проблем достаточно, чужие им точно не нужны?

Испорченная микрозаймамы жизнь становится невыносимой. Разумеется, риск остаться без работы, да еще и лишиться поддержки родных людей, которые в один момент не хотят уже ни видеть, ни слышать, порождает агрессию по отношению к коллекторам. Возникает вопрос: «Чего боятся МФО?», появляется желание отомстить сначала через физическую расправу отдельным особенно преданным своей работе людям, а позже, когда здравый смысл берет верх – через юридические последствия для микрофинансовых организаций.

Чего боятся МФО?

Предлагаем разобраться чего на самом деле боятся микрозаймы в Украине, а что не более чем просто моральное успокоение должника без всякого эффекта.

- Заявление в полицию или прокуратуру на звонки коллекторов. Это первое, что приходит в голову заемщику, который слышит в свой адрес, или же в адрес близких людей, завуалированные угрозы. Появляется желание записать все эти диалоги (благо, возможность такая есть на мобильном телефоне, хотя и сам факт проведения записи телефонного разговора без получения на то согласия собеседника является сомнительным доказательством) и отнести в отделение полиции с заявлением об угрозах неизвестных лиц, либо вымогательстве денег. Все у нас хорошо проинформированы, что реформа в полиции прошла успешно, а значит правоохранители теперь точно смогут защитить в том числе и от бесправия телефонных «террористов».

На самом деле, правоохранительные органы в Украине не желают заниматься подобными делами и визит в отделение закончится в лучшем случае зарегистрированным заявлением, которое впоследствии пополнит архивный фонд не расследованных дел, а в худшем Вам просто дадут очевидный и полезный совет рассчитаться с долгами.

- Заявление в киберполицию на незаконные действия коллекторов. Поскольку кредит получали в интернете, значит и делом должны заниматься соответствующие специалисты! Когда полиция ничем помочь не может, киберполиция точно поможет делу. Вычислить по ip адресу виновных, а еще и при наличии доказательств (фотоколлажей, постов в социальных сетях, сообщений в вайбер и др.) Точно не составит труда.

Но мало кто из людей понимает, или же просто не желает понимать, что все имена коллекторов в коммуникациях с должником вымышленные, для невозможности отследить ip адреса используются современные средства, например, VPN, а звонки осуществляются с ip телефонии, которая зарегистрирована, скажем, в Южной Америке, или Австралии. Даже сообщения через вайбер пишутся с SIМ карт предоплаченной связи, которые «живут» не более нескольких дней. Все бы это ничего, но у киберполиции нету элементарно ресурсов и желания заниматься подобного рода расследованиями, выясняя законность действий коллекторов…

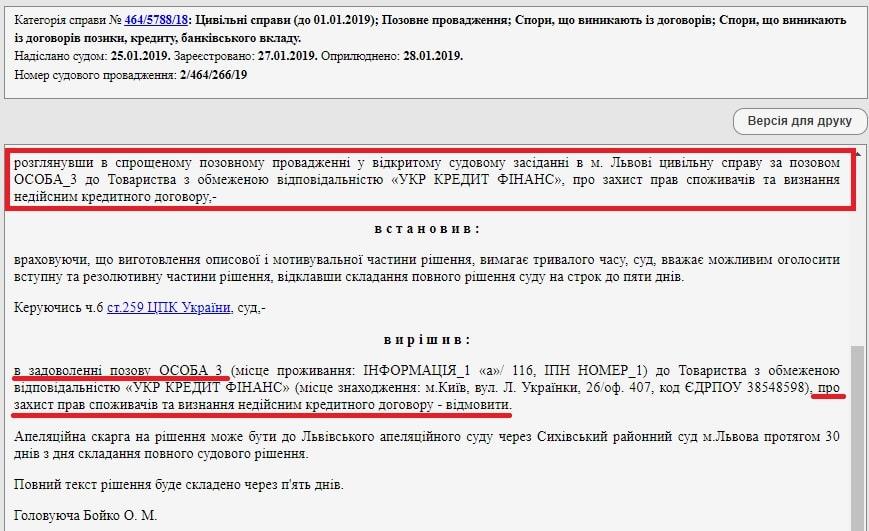

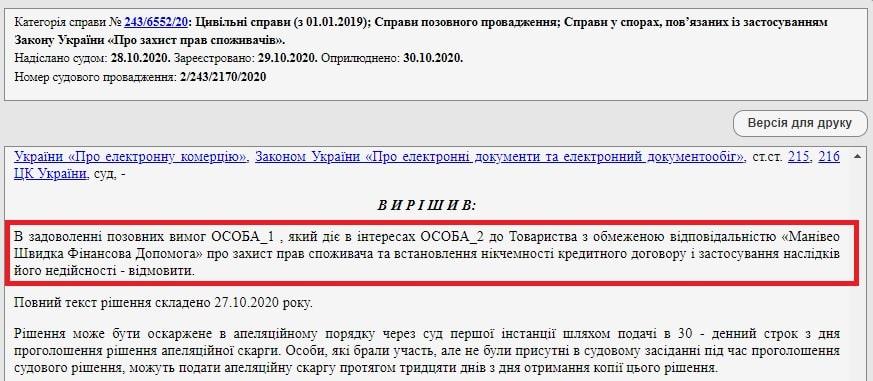

- Обращение в суд и признание незаконными действия МФО по начислению процентов и штрафных санкций, или еще лучше обжалование процесса заключения кредитного договора. «Я подпись не ставил! Значит никакой законной силы договора МФО не имеют». К сожалению, история с «живым» подписанием документов – это миф, который заставляет верить должника в невозможность для МФО взыскания долга в судебном порядке. А желание отомстить микрозаймам за испорченные нервы и отношения в семье, побуждают и далее «выбрасывать» немалые деньги на подготовку и подачу судебного иска и юридическое сопровождение дела. Вот несколько примеров, как должники пытались признать кредитный договор недействительным, или не заключенным:

В судебных делах следует помнить одно: сторона, которая подает судебный иск всегда в менее выигрышном положении, чем та, которая защищается. Поэтому собственные эмоции следует контролировать, чтобы не пришлось за них рассчитываться, когда денег и так нет.

А как быть с уменьшением суммы процентов? Для этого не нужно ходить в суд и тратить 5000-6000 грн. на адвоката. С каждой микрофинансовой организацией можно договариваться о реструктуризации долга: списание части процентов и возможность платить фиксированную сумму в течение нескольких месяцев.

МФО не боятся суда? Именно так! Модель выдачи кредитов до зарплаты в небольших суммах в несколько тысяч гривен рассчитана на то, что человеку, который «перебивается» нестабильными заработками, или получает небольшие доходы, вряд ли станет средств и времени отстаивать свои права в судебном порядке. Если даже такое случится, то доказать в суде правду крайне сложное дело, ведь это требует хорошо подготовленной и продуманной правовой позиции. Привлечь к ответственности коллектора, который позволял себе больше, чем «говорит» об этом Закон – это из разряда «сделать невозможное».

- Обращение к регулятору – Национальному Банку Украины. Если вопрос в нарушении порядка заключения кредитного договора, или условий начисления платы за кредит, то НБУ способен отреагировать на жалобу заемщика и дать указания МФО устранить нарушения. Однако, когда речь идет о прекращении телефонного «террора» коллекторов, регулятор ограничивается стандартными отписками: «Нарушений в действиях микрофинансовой организации не обнаружено. При наличии фактов, или возражений – обращайтесь в суд».

Но должен быть какой-то инструмент воздействия на МФО? Невозможно терпеть микрозаймы, которые просто-таки издеваются над должником, пользуясь безнаказанностью! Выход на самом деле есть: прежде всего обуздать собственные эмоции и точно не пытаться отомстить за причиненную боль. Взвешенное решение можно принять только с «холодной» головой, посмотрев на ситуацию со стороны.

Совет для заемщиков один: оставьте попытки найти чего боятся МФО, а лучше сосредоточьтесь на решении долговой проблемы. Перейдите от обвинений, лишних эмоций и позиции конфронтации, к формату переговоров. Закрыть кредит, оплатив лишь часть заоблачных процентов возможно, нужно только выбрать правильную стратегию защиты и приложить немного усилий.

Читайте также – “Почему не дают кредит в Украине и что делать?”

Не стоит рассчитывать, что в Украине закроют микрофинансовые организации и таким образом «раковая опухоль» долгового бремени исчезнет. Пока бизнес по торговле деньгами за бешеные проценты остается интересным, в том числе, в среде влиятельных людей, никуда он не денется.

Похожие статьи

Финансовая компания К9: как работают коллекторы и отзывы должников

Очередное исполнительное производство, но на этот раз от незнакомой финансовой компании К9… Сразу возникают вопросы: «Кто продал кредит?», «Чего ждать…

Перекредитование с просрочкой и плохой кредитной историей

Появилась потребность перекредитоваться, когда другие финансовые учреждения отказывают? Необходимо рефинансирование кредитов с плохой кредитной историей и действующими просрочками? Утвердительный ответ…

Коллекторы Кредит Капитал. Как бороться с ними?

С 2017 года клиенты МФО начали массово получать сообщения о продаже их кредита ООО «ФК«Кредит-Капитал». В связи с этим возникают…