Война в Украине – это ситуация, к которой не был готов ни один из нас, поэтому и сценарии поведения на время военного положения вызывают вопросы у сотен тысяч наших граждан. Казалось бы, взял кредит в мирное время, после начала войны оставшись без работы и средств к существованию, о каких долгах может быть речь? В это нелегкое время многие люди пытаются оказать для своей страны посильную помощь в качестве: добровольца ТРО, волонтера или защитника на фронте информационной безопасности. Цинично в такое время думать о деньгах, тем более продолжать начислять проценты и требовать их погашения!

Безусловно, в период активной военной агрессии от армии россии в первую очередь следует беспокоиться о безопасности, собственной жизни, а также жизни и здоровье близких людей. Однако, когда утихают звуки взрывов и регулярных сирен, а города Украины возвращаются к привычной жизни, возникает вопрос: «А что делать с кредитом: можно ли его не платить?»

Не платить кредит на время военного положения в 2022 году возможно?

В соответствии с решением торгово-промышленной палаты Украины война с россией официально признана форс-мажором. Только вот большинство заемщиков банков и МФО почему-то понимают факт наступления форс-мажорных обстоятельств как возможность не платить кредит.

Война – это обстоятельство непреодолимой силы, которое, казалось бы, освобождает от выполнения кредитных обязательств, а значит, необходимости вносить любые платежи по имеющимся долгам перед финансовыми учреждениями. Однако на самом деле подобное убеждение не соответствует действительности.

Согласно действующему законодательству наступление форс-мажорных обстоятельств только освобождает заемщика от ответственности за невыполнение обязательств. Если говорить простыми словами, то банки и финансовые компании не имеют права на время военного положения требовать уплаты штрафов и пеней за просрочку, однако ведение войны в Украине не дает право должнику не платить кредит.

Следует ли выплачивать кредит в военное время: реальное положение дел.

Согласно законодательству и условиям заключенных кредитных договоров заемщики обязаны оплачивать кредиты. Но наряду с обязанностью заемщика есть и его возможности по обслуживанию кредитной задолженности. По данным опроса Gradus, с начала военных действий в Украине в 2022 году более 60% бизнеса приостановило свою деятельность или почти не работает. Более 33% сотрудников были уволены с работы и остались без средств к существованию, еще около 17% – получают менее половины заработной платы, которая выплачивалась в довоенный период.

Данную статистику прекрасно понимают и топ-менеджеры, и владельцы финансовых учреждений, активно выдававшие потребительские кредиты в 2020-2021 годах. Человек, оказавшийся в сложных жизненных обстоятельствах, в первую очередь позаботится о собственной жизни и здоровье, а также о безопасности своих родных, а только потом подумает о выполнении кредитных обязательств.

Именно поэтому большинство банков в Украине приняли решение предоставить своим заемщикам кредитные каникулы до конца мая 2022 года.

Кредитные каникулы на время военного положения.

Что такое кредитные каникулы? На персональных консультациях, которые мы проводим регулярно, приходится неоднократно слышать убеждение заемщиков, что кредитные каникулы – это право не платить кредит. На самом деле это не совсем так. Кредитные каникулы предусматривают предоставление клиенту финансового учреждения возможности отсрочить уплату тела кредита и начисленных процентов на более поздний период.

Что это значит? Говорит это о том, что проценты на период действия военного положения банки продолжают начислять по стандартным процентным ставкам, однако их уплату переносят вместе с уплатой основной задолженности на период после 31 мая 2022 года. Таким образом, до конца мая месяца заемщики банков получают право не проводить платежи по действующим кредитным договорам, но проценты им никто не списывает, а только откладывает их оплату.

Часть банков продлевает срок действия кредитного договора на 3-и месяца в которые и потребует уплату не полученных во время войны платежей, другие финансовые учреждения увеличивают сумму ежемесячного платежа до конца срока действия договора, распределяя таким образом равными частями недополученные суммы средств.

На сколько подобные действия отвечают требованиям законодательства, или проще: «Законно ли продолжать начислять проценты на время военного положения?»

Ответ на этот вопрос дает регулятор – НБУ, разъясняющий положения Закона № 2120-IX, принятого с началом военных действий в Украине с целью облегчить ситуацию для заемщиков. Итак, какие послабления устанавливаются клиентам финансовых учреждений?

- На период действия военного положения и в течение 30-и дней после его окончания банкам и финансовым компаниям запрещается начисление пени и штрафов за нарушение исполнения обязательств.

- Устанавливается запрет на увеличение процентной ставки по кредитному договору, при условии, что такая ставка является фиксированной.

- Закрепляется право кредитора начислять проценты на период военного положения.

Следует отметить, что начисление каких-либо штрафных санкций, как и применение повышенной процентной ставки, и раньше было запрещено ЗУ «О потребительском кредитовании» в связи с карантинными ограничениями. Поэтому, говорить о дополнительных льготах заемщикам кредитных учреждений или их поддержку на время войны в рамках нового Закона – это не более чем популизм.

Не платить микрозайм: военное положение.

Есть ли возможность не возвращать микрозаймы или хотя бы не платить сумасшедшие проценты по таким кредитам на время военного положения? К сожалению, действующее законодательство не разделяет понятия микрозаймы и банковские ссуды: все кредиты не зависимо от типа финансового учреждения-кредитора относятся к потребительским. В связи с этим и подходы регулятора к вопросу предоставления льгот заемщикам МФО, заключившим кредитные договоры под 700-800% годовых, такие же, как и к клиентам банков, уплачивающим в десятки раз ниже проценты.

Насколько это справедливо при нынешнем положении дел? Наверное, не совсем. Поэтому большая часть микрофинансовых компаний с пониманием отнеслась к должникам, не имеющим возможности выполнять обязательства.

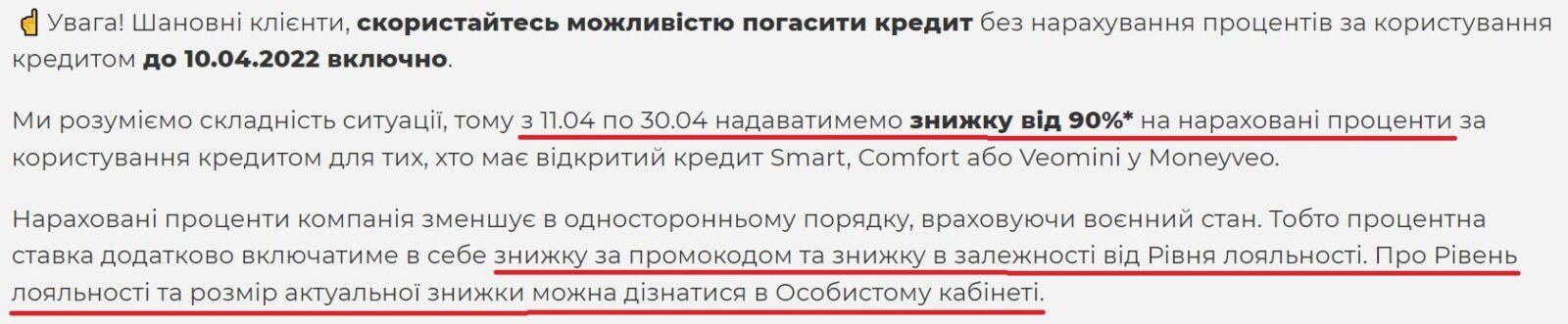

Большинство МФО остановили начисление процентов на определенный период времени: Манивео не начисляли проценты с начала военного положения и до 10.04 включительно (с 11.04 возобновили начисления, но при этом предоставили персональные скидки):

Майкредит и СС Лоан отказались от процентов до окончания военного положения, Кредит плюс и Кредит Касса остановили все начисления без уведомления о сроках их восстановления. В то же время понимание ситуации в стране владельцами компании Є Гроши ограничилось выполнением требований законодательства – не начислением пени и штрафов:

При этом на сайте МФО нет никакой информации о льготах заемщикам по уплате процентов.

Что происходит с кредитами на время военного положения?

Многих украинцев интересуют вопросы: «Как быть с кредитом в период военного положения? Какие последствия его неоплаты?». Понятно, что кредитные обязательства за время войны никуда не исчезают, и долги в любом случае нужно возвращать. Однако волноваться по поводу наличия просрочки не стоит: кредитная история при этом не портится! Еще в конце февраля 2022 года бюро кредитных историй было направлено информирование всем финансовым учреждениям по поводу не отражения в кредитных историях заемщиков физических лиц дней просрочки, имевших место после 24.02.2022 года.

Наряду с этим не стоит беспокоиться и по поводу увеличения переплаты по кредитам. Как уже отмечалось, банки и финансовые компании на период действия военного положения не имеют права начислять и не начисляют штрафные санкции. Напротив, отдельные финансовые учреждения начали предлагать списание части долга при полном его погашении. В силу того, что кредитным организациям требуются хоть какие-то средства для поддержания функционирования (в первую очередь на выплату зарплат сотрудникам), и поэтому они готовы предоставлять заемщикам льготные условия закрытия кредитов.

Если же Вам не удалось «договориться» с кредитором по поводу индивидуальных и приемлемых условий погашения и нужна наша помощь в этом вопросе – обращайтесь, профессионально ее предоставим.

Похожие статьи

Перекредитование с просрочкой и плохой кредитной историей

Появилась потребность перекредитоваться, когда другие финансовые учреждения отказывают? Необходимо рефинансирование кредитов с плохой кредитной историей и действующими просрочками? Утвердительный ответ…

Долгосрочный займ на карту в Украине

Долгосрочная онлайн займ на карту в настоящее время приобретает все большую популярность в первую очередь среди заемщиков МФО. А все…

Где выгодно взять кредит в Украине, чтобы погасить другой?

С вопросом выгодного оформления кредита на закрытие многих других займов к нам обращается чуть ли не каждый второй заемщик микрозаймов:…