Війна в Україні – це ситуація до якої не був готовий жоден із нас, тому і сценарії поведінки на час воєнного стану викликають запитання у сотень тисяч наших громадян. Здавалося б, взяв кредит у мирний час, після початку війни лишися без роботи та засобів для існування, про які борги може бути мова? У цей нелегкий час чимало людей намагається надати для своєї країни посильну допомогу у якості: добровольця ТРО, волонтера, або ж захисника на фронті інформаційної безпеки. Цинічно у такий час думати про гроші, а тим більше продовжувати нараховувати проценти та вимагати їх погашення!

Безумовно, в період активної військової агресії від армії росії в першу чергу варто турбуватися про безпеку, власне життя, а також життя і здоров’я близьких людей. Проте, коли вщухають звуки вибухів та регулярних сирен, а міста України повертаються до звичного життя, постає питання: «А що робити з кредитом: чи можна його не платити?»

Не платити кредит на час воєнного стану в 2022 року можливо?

Відповідно до рішення торгово-промислової палати України війна з росією офіційно визнана форс-мажором. Тільки от більшість позичальників банків та МФО чомусь розуміє факт настання форс-мажорних обставин як можливість не платити кредит.

Війна – це обставина непереборної сили, яка здавалося б звільняє від виконання кредитних зобов’язань, а отже необхідності вносити будь які платежі по наявним боргам перед фінансовими установами. Проте, насправді подібне переконання не відповідає дійсності.

Відповідно до діючого законодавства настання форс-мажорних обставин лише звільняє позичальника від відповідальності за невиконання зобов’язань. Якщо говорити простими словами, то банки та фінансові компанії не мають права на час воєнного стану вимагати сплату штрафів та пені за прострочення, проте ведення війни в Україні не дає право боржнику не платити кредит.

Чи потрібно виплачувати кредит у військовий час: реальний стан справ.

Відповідно до законодавства та умов укладених кредитних договорів позичальники зобов’язані оплачувати кредити. Та поряд з обов’язком позичальника є і його можливості по обслуговуванню кредитної заборгованості. За даними опитування Gradus, з початку військових дій в Україні в 2022 році понад 60% бізнесу призупинило свою діяльність, або майже не працює. Понад 33% працівників було звільнено з роботи та лишилось без засобів для існування, ще близько 17% – отримує менше половини заробітної плати, яка виплачувалось у довоєнний період.

Дану статистику чудово розуміють й топ-менеджери та власники фінансових установ, які активно видавали споживчі кредити в 2020-2021 роках. Людина, яка опинилась в складних життєвих обставинах в першу чергу потурбується по власне життя та здоров’я, а також безпеку своїх рідних, а лише потім подумає про виконання кредитних зобов’язань.

Саме тому, більшість банків в Україні прийняли рішення надати своїм позичальникам кредитні канікули до кінця травня 2022 року.

Кредитні канікули на час воєнного стану.

Що таке кредитні канікули? На персональних консультаціях, які ми проводимо регулярно, доводиться неодноразово чути переконання позичальників, що кредитні канікули – це право не платити кредит. Насправді, це не зовсім так. Кредитні канікули передбачають надання клієнту фінансової установи можливості відтермінувати сплату тіла кредиту та нарахованих процентів на більш пізній період.

Що це означає? Говорить це насправді про те, що проценти на період дії воєнного стану банки продовжують нараховувати за стандартними процентними ставками, проте їх сплату переносять разом зі сплатою основної заборгованості на період після 31 травня 2022 року. Таким чином до кінця травня місяця позичальники банків отримують право не проводити платежі по діючим кредитним договорам, але проценти їм ніхто не списує, а лише відтерміновує їх оплату.

Частина банків продовжує термін дії кредитного договору на 3-и місяці в які і вимагатиме сплату не отриманих під час війни платежів, інші фінансові установи збільшують суму щомісячного платежу до кінця строку дії договору, розподіляючи таким чином рівними частинами недоотримані суми коштів.

На скільки подібні дії відповідають вимогам законодавства, або простіше: «Чи законно продовжувати нараховувати проценти на час воєнного стану?»

Відповідь на це запитання дає регулятор – НБУ, який роз’яснює положення Закону № 2120-IX, що був прийнятий з початку військових дій в Україні з метою полегшити ситуацію для позичальників. Отже, які послаблення встановлюються для клієнтів фінансових установ?

- На період дії воєнного стану та протягом 30-и днів після його закінчення, банкам та фінансовим компаніям забороняється нарахування пені та штрафів за порушення виконання зобов’язань.

- Встановлюється заборона на збільшення процентної ставки по кредитному договору, за умови що така ставка є фіксованою.

- Закріплюється право кредитора нараховувати проценти на період воєнного стану.

Варто зазначити, що нарахування будь-яких штрафних санкцій, як і встановлення підвищеної процентної ставки, й раніше було заборонене ЗУ «Про споживче кредитування» в зв’язку з карантинними обмеженнями. Тому, говорити по додаткові пільги позичальникам кредитних установ чи їх підтримку на час війни в рамках нового Закону – це не більше ніж популізм.

Не платити мікрозайм: воєнний стан.

Чи є можливість не повертати мікрозайми, або хоча б не сплачувати шалені проценти по таким кредитам на час воєнного стану? На жаль, діюче законодавство не розділяє поняття мікрозайми та банківські позики: всі кредити не залежно від типу фінансової установи-кредитора належать до споживчих. У зв’язку з цим й підходи регулятора до питання надання пільг позичальникам МФО, які уклали кредитні договори під 700-800% річних такі ж самі як і до клієнтів банків, що сплачують в десятки разів нижчі проценти.

На скільки це справедливо за нинішнього стану справ? Напевно не зовсім. Тому більша частина мікрофінансових компаній з розумінням віднеслася до боржників, які не мають змоги виконувати зобов’язання.

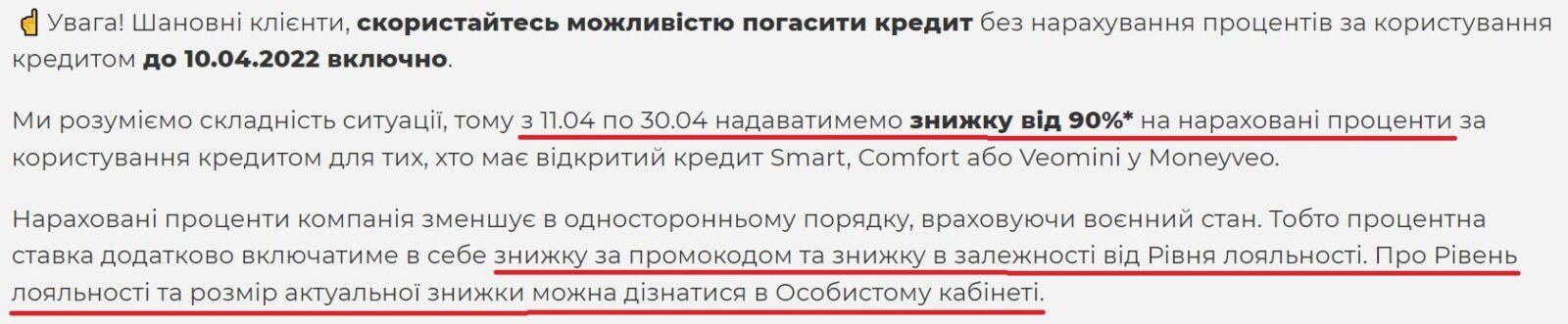

Більшість МФО зупинили нарахування процентів на певний період часу: Манівео не нараховували проценти з початку воєнного стану і до 10.04 включно (з 11.04 відновили нарахування, але при цьому надали персональні знижки):

Майкредит та СС Лоан відмовилися від процентів до закінчення воєнного стану, Кредит плюс та Кредит Каса зупинили всі нарахування без повідомлення строків їх відновлення. В той же час розуміння ситуації в країні власниками компанії Є Гроші обмежилося виконанням вимог законодавства – не нарахуванням пені та штрафів:

При цьому на сайті МФО не має жодної інформації щодо пільг позичальникам по сплаті процентів.

Що відбуваються з кредитами на час воєнного стану?

Чимало українців цікавлять питання: «Як бути з кредитом в період воєнного стану? Які наслідки його несплати?». Зрозуміло, що кредитні зобов’язання за час війни нікуди не зникають і борги в будь якому випадку потрібно повертати. Проте, хвилюватися з приводу наявності прострочення не варто: кредитна історія при цьому не псується! Ще в кінці лютого 2022 року бюро кредитних історій було надіслано інформування всім фінансовим установам з приводу не відображення в кредитних історіях позичальників фізичних осіб днів прострочення, які мали місце після 24.02.2022 року.

Поряд з цим не варто й турбуватися щодо збільшення переплати по кредитам. Як ми вже й зазначали, банки та фінансові компанії на період дії воєнного стану не мають права нараховувати і не нараховують штрафні санкції. Навпаки, окремі фінансові установи почали пропонувати списання частини боргу за умови повного його погашення. В силу того, що кредитним організаціям потрібні хоч якісь кошти на підтримання функціонування (в першу чергу на виплату зарплат співробітникам), і тому вони готові надавати позичальникам пільгові умови закриття кредитів.

Якщо ж Вам не вдалося «домовитися» з кредитором з приводу індивідуальних та прийнятних умов погашення і потрібна наша допомога в цьому питанні – звертайтесь, професійно її надамо.

Похожие статьи

Як повернути програні гроші в онлайн-казино в Україні?

Програші грошей в онлайн казино не рідкість, адже жоден сервіс, який надає послуги з приймання ставок, не буде працювати собі…

Через скільки колектори подають до суду в Україні?

Ключове питання у боржників, які прострочили кредит: «Через скільки часу колектори подають до суду?». Чомусь в Україні так історично склалося,…

Колекторська компанія Дельта М: відгуки та методи роботи

Ніколи не очікував, що буду мати справу з колекторами… Завжди намагався своєчасно сплачувати позику та не допускати прострочень, проте так…