17.03.2020 року в Україні було прийнято Закон 533-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки платників податків на період здійснення заходів, спрямованих на запобігання виникнення і поширення коронавірусної хвороби (COVID-19)». Даний Закон спрямований в тому числі на захист інтересів клієнтів банків та мікрофінансових компаній, які не взмозі сплачувати споживчі кредити в період карантину, закриття закладів сфери торгівлі та обслуговування, скорочення персоналу, зменшення доходів населення.

Віддалена робота в домашніх умовах для офісних працівників не вирішує питання заробітку для людей, які працюють безпосередньо з людьми, виконують роботи на будівництві чи на промислових підприємствах. Обмеження в пересуванні населення, яке було запроваджено Урядом України, а також страхи людей з приводу зараження коронавірусом змушують багатьох українців лишатися вдома в очікуванні безпечних умов роботи та відпочинку.

А що робити людям, які залишившись ізольовані від суспільства, не можуть заробляти та забезпечувати себе і свою сім’ю? Як повертати споживчі кредити коли грошей не має і подальша перспектива не зрозуміла? Що пояснювати колекторам, які вимагають, погрожують та залякують, не чуючи ні виправдань, ні благань? Задля послаблення негативного впливу карантину від COVID-19 й було прийнято Закон 533-IX.

Коронавірус: кредитні канікули.

Перше що публікує преса з приводу пільг, які нібито передбачені Законом 533-IX для боржників банків та МФО – це так звані кредитні канікули. Що ж таке кредитні канікули? Це в першу чергу, право позичальника не сплачувати проценти протягом визначеного періоду часу. А тепер порівняємо дане визначення з вимогами закону:

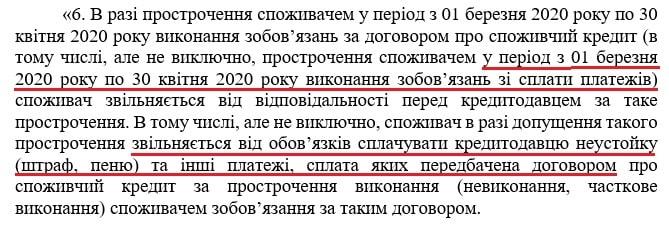

Новий Закон, який спрямований на запобігання поширення коронавірусної інфекції на перший погляд не дає право позичальникам не платити проценти по кредиту, а лише встановлює двомісячний період часу (з 01.03.2020 до 30.04.2020 року, продовжено до весни 2021 року) протягом якого боржники фінансових установ звільняються від відповідальності за прострочення виконання зобов’язань. Але насправді не все так просто.

Давайте розберемося, що мав на увазі законодавець під поняттям «звільнення від відповідальності по простроченому кредиту».

Не платити проценти по кредиту: коронавірус.

Відповідальність за порушення умов кредитного договору – це:

- пеня;

- штраф;

- неустойка;

- компенсація;

- інші платежі, що передбачені кредитним договором.

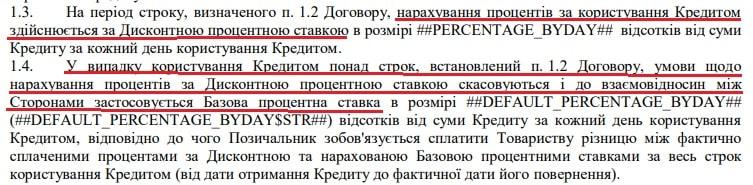

Оскільки діюче законодавство визначає право кредитодавця нараховувати проценти за користування кредитом лише протягом строку дії кредитного договору, більшість мікрофінансових компаній, які пропонують позики на короткі строки (до 30 днів), передбачають в договорах з клієнтами можливість отримання додаткового заробітку у формі процентів в розумінні ч. 2 ст. 625 Цивільного кодексу України. Ось приклад п.4.3 кредитного договору фінансової компанії «Манівео»:

![]()

![]()

Аналогічне право кредитодавця нараховувати проценти по закінченню строку кредитного договору передбачено п.2.2.3 кредитного договору ТОВ «Мілоан»

Окрім цього, МФО досить часто у договірних відносинах з позичальниками використовують диференційовану процентну ставку. Знижені (пільгові) проценти нараховуються, як правило, до закінчення строку кредитного договору, а у разі порушення клієнтом строків оплати пільгова процентна ставка змінюється на стандартну. Ось приклад договору з лідером ринку онлайн кредитування – компанією «Манівео»:

В результаті таких умов договору в перші дні прострочення кредиту, боржник отримує до оплати суму процентів, яка може складати до 50% від отриманої позики. Це при тому, що в дату закінчення договору нараховані проценти становили всього кілька гривень.

Як відноситися до подібних дій кредитодавців в період коронавірусу? В тлумаченні Закону 533-IX нарахування підвищених процентів фінансовими установами після закінчення строку дії договору можна розцінювати як один зі способів встановлення відповідальність позичальника за порушення строків оплати. А вимога по їх сплаті – це пряме порушення Закону.

Разом з тим, законодавець передбачив також захист позичальників банків та мікрозаймів від підвищення процентної ставки за кредитними договорами:

Варто відзначити, що обмеження встановлені Законом 533-IX поширюються не лише на кредити, які потрапляють під дію Закону «Про споживче кредитування», але й на позики ломбардів, кредитних спілок, короткострокові кредити (до 1 місяця), або кредити в сумах менше однієї мінімальної заробітної плати, які надають мікрофінансові компанії, а також розстрочки, несанкціоновані овердрафти, та ін.

Таким чином, штрафи, пені, різного роду компенсації, а також нараховані проценти після закінчення строку дії кредитного договору є ні що інше, як відповідальність позичальника за порушення виконання умов договору та відповідно до вимог Закону 533-IX підлягає списанню на період 01.03.2020-30.04.2020 року (ред. – продовжено до весни 2021 року).

Рекомендуємо прочитати – “Як колектора знаходять телефони рідних та знайомих?”

Що платити по кредиту під час коронавірусу?

Зобов’язання позичальника по сплаті кредиту визначаються умовами кредитного договору з врахуванням вимог Закону 533-IX. Отже, що повинен повернути банку, або МФО клієнт, який отримав споживчий кредит?

- Тіло кредиту (суму основного зобов’язання).

- Проценти за користування позикою з дати видачі кредиту до дати закінчення кредитного договору (перевіряйте в кредитному договорі саме дату його закінчення та не зважайте на формулювання типу: «до повного виконання зобов’язань»).

- Штрафні санкції за порушення умов кредитного договору, які нараховані лише до 01.03.2020 року.

Особливістю мікрокредитування є видача позик клієнтам на строк до 30 днів з правом пролонгації. У випадку прострочення таких позик в період дії Закону 533-IX, МФО зобов’язані призупинити нарахування процентів та штрафів та виставити до оплати позичальнику фіксовану суму боргу на дату закінчення строку дії кредитного договору.

На жаль, далеко не всі мікрофінансові компанії дотримуються вимог Закону. Більшість МФО після закінчення строку дії договору продовжує нараховувати проценти, штрафи та пені, аргументуючи це тим, що нібито Закон не розповсюджується на отриманий позичальником кредит, або ж колектори після почутого просто переходять на залякування та погрози. Це беззаконня!

Для того щоб боротися в таких ситуаціях з мікрозаймами та відстоювати свої законні права ми підготували форму заяви до МФО із законною вимогою зафіксувати суму боргу по кредиту на дату закінчення строку дії кредитного договору в рамках дії зазначеного вище Закону.

Читайте також – “Що можна очікувати від колекторів: методи та прийоми роботи“.

Коронавірус: форс-мажор по кредиту.

Окремі боржники звертаються до нас з питанням: «Чи можна не повертати кредит в період коронавірусу, оскільки обмеження, що встановлені Урядом України є нічим іншим як форс-мажор?»

Дане питання виникло не безпідставно: у наших сусідів – Росії, з’явилися «перші дзвіночки». 14.03.2020 року мер Москви підписав Указ згідно якого розповсюдження коронавірусу визнано надзвичайними та непереборними обставинами, що вже по своїй суті прирівнюється до форс-мажору.

А що ж відбувається в кредитних взаємовідносинах в Україні?

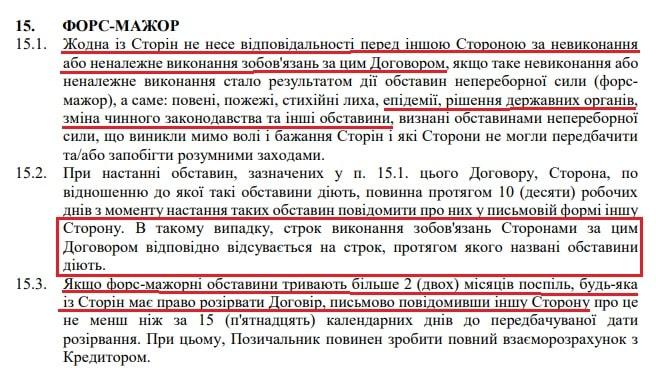

За розумінням наслідків, які настають при форс-мажорі звернемося до кредитних договорів. Фінансова компанія Ccloan у договірних відносинах з позичальниками передбачає:

Таким чином, при форс-мажорі в кредитних правовідносинах мова знову ж таки йде про звільнення від відповідальності за невиконання, або неналежне виконання умов кредитного договору на період форс-мажору. А це жодним чином не звільняє позичальника від повернення основного боргу та сплати нарахованих процентів за фактичний строк користування кредитом, але не довше дати закінчення строку кредитного договору.

Наразі пандемія коронавірусу не є визнаним в Україні фактом настання форс-мажорних обставин, але навіть якщо таке й станеться не варто позичальникам розраховувати на те, що кредитодавці простять їм всі борги і кредити повертати не доведеться. Більш реальним, що вбачається в такій ситуації є досягнення компромісних домовленостей з банками та фінансовими компаніями по реструктуризації кредитів на умовах списання частини боргу та погашення залишку протягом кількох місяців.

Якщо потрібна буде наша допомога з приводу списання частини заборгованості по діючим кредитам – звертайтеся, з радістю Вам її надамо.

Бережіть себе та своїх близьких. Міцного всім здоров’я та життя без хвороб та боргів.

Похожие статьи

Послуги кредитного донора в Україні – реально?

Розчаровані у постійних відмовах банків позичальники МФО, або ж люди, які потрапили у складну фінансову ситуацію у відчаї часто шукають…

Якщо чоловік не платить кредит, що загрожує дружині і що робити?

Дружина дізналася, що чоловік взяв кредит без її відома та не платить його. Ось класична проблема, яка виникла з поширенням…

Колектори Сіті Фактор: відгуки боржників по кредитам

Надійшло повідомлення від Сіті Фактор про відступлення права вимоги за кредитним договором. Відразу виникає кілька запитань: «Що це за компанія?…