17.03.2020 года в Украине был принят Закон 533-IX «О внесении изменений в Налоговый кодекс Украины и другие законы Украины относительно поддержки налогоплательщиков на период осуществления мероприятий, направленных на предотвращение возникновения и распространения коронавирусной болезни (COVID-19)». Данный Закон направлен в том числе на защиту интересов клиентов банков и микрофинансовых компаний, которые не в состоянии платить потребительские кредиты в период карантина, закрытия заведений сферы торговли и обслуживания, сокращение персонала, уменьшение доходов населения.

Удаленная работа в домашних условиях для офисных сотрудников не решает вопрос заработка для людей, которые работают непосредственно с людьми, выполняют работы на строительстве или промышленных предприятиях. Ограничения в передвижении населения, которое было введено правительством Украины, а также страхи людей по поводу заражения коронавирусом заставляют многих украинцев оставаться дома в ожидании безопасных условий работы и отдыха.

А что делать людям, которые оставшись изолированы от общества, не могут зарабатывать и обеспечивать себя и свою семью? Как возвращать потребительские кредиты, когда денег нет и дальнейшая перспектива не понятна? Что говорить коллекторам, которые требуют, угрожают и запугивают, не слыша ни оправданий, ни мольбы? Для ослабления негативного влияния карантина от COVID-19 и был принят Закон 533-IX.

Коронавирус: кредитные каникулы.

Первое что публикует пресса по поводу льгот, которые якобы предусмотрены Законом 533-IX для должников банков и МФО – это так называемые кредитные каникулы. Что же такое кредитные каникулы? Это в первую очередь, право заемщика не платить проценты в течение определенного периода времени. А теперь сравним это определение с требованиями Закона:

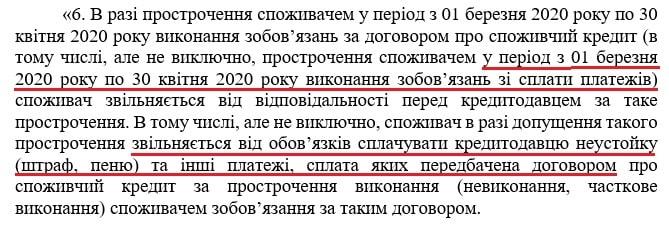

Новый Закон, направленный на предотвращение распространения коронавирусной инфекции на первый взгляд не дает право заемщикам не платить проценты по кредиту, а лишь устанавливает двухмесячный период времени (с 01.03.2020 до 30.04.2020 года, продлен до весны 2021 года) в течение которого должники финансовых учреждений освобождаются от ответственности за просрочку исполнения обязательств. Но на самом деле не все так просто.

Давайте разберемся, что имел в виду законодатель под понятием «освобождение от ответственности по просроченному кредиту».

Не платить проценты по кредиту: коронавирус.

Ответственность за нарушение условий кредитного договора – это:

– пеня;

– штраф;

– неустойка;

– компенсация;

– другие платежи, предусмотренные кредитным договором.

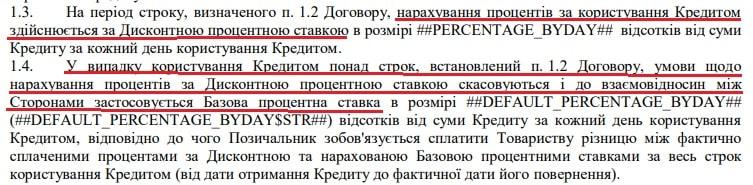

Поскольку действующее законодательство определяет право кредитодателя начислять проценты за пользование кредитом только в течение срока действия кредитного договора, большинство микрофинансовых компаний, которые предлагают займы на короткие сроки (до 30 дней), предусматривают в договорах с клиентами возможность получения дополнительного заработка в форме процентов в понимании ч. 2 ст. 625 Гражданского кодекса Украины. Вот пример п.4.3 кредитного договора финансовой компании «Манивео»:

![]()

![]()

Аналогичное право кредитодателя начислять проценты по окончании срока кредитного договора предусмотрено п.2.2.3 кредитного договора ООО «Милоан»

Кроме этого, МФО довольно часто в договорных отношениях с заемщиками используют дифференцированную процентную ставку. Снижены (льготные) проценты начисляются, как правило, до окончания срока кредитного договора, а в случае нарушения клиентом сроков оплаты льготная процентная ставка изменяется на стандартную. Вот пример договора с лидером рынка онлайн кредитования – компанией «Манивео»:

В результате таких условий договора в первые дни просрочки кредита, должник получает к оплате сумму процентов, которая может составлять до 50% от полученного займа. Это при том, что в дату окончания договора начисленные проценты составляли всего несколько гривен.

Как относиться к подобным действиям кредитодателей в период коронавируса? В толковании Закона 533-IX начисления повышенных процентов финансовыми учреждениями по окончании срока действия договора можно расценивать как один из способов установления ответственности заемщика за нарушение сроков оплаты. А требование по их уплате – это прямое нарушение Закона.

Вместе с тем, законодатель предусмотрел также защиту заемщиков банков и микрозаймов от повышения процентной ставки по кредитным договорам:

Стоит отметить, что ограничения установлены Законом 533-IX распространяются не только на кредиты, которые попадают под действие Закона «О потребительском кредитовании», но и на займы ломбардов, кредитных союзов, краткосрочные кредиты (до 1 месяца), или кредиты в суммах менее одной минимальной заработной платы, которые предоставляют микрофинансовые компании, а также рассрочки, несанкционированные овердрафты и др.

Таким образом, штрафы, пени, разного рода компенсации, а также начисленные проценты по окончании срока действия кредитного договора есть ни что иное, как ответственность заемщика за нарушение выполнения условий договора и в соответствии с требованиями Закона 533-IX подлежит списанию на период 01.03.2020-30.04.2020 года (ред. – продлено до весны 2021 года).

Рекомендуем прочитать – “Как коллектора находят телефоны родственников и знакомых?”

Что платить по кредиту во время коронавируса?

Обязательства заемщика по уплате кредита определяются условиями кредитного договора с учетом требований Закона 533-IX. Итак, что должен вернуть банку, или МФО клиент, получивший потребительский кредит?

- Тело кредита (сумму основного обязательства).

- Проценты за пользование займом с даты выдачи кредита до даты окончания кредитного договора (проверяйте в кредитном договоре именно дату его окончания и не обращайте внимания на формулировки типа: «до полного выполнения обязательств»).

- Штрафные санкции за нарушение условий кредитного договора, которые начислены только до 01.03.2020 года.

Особенностью микрокредитования является выдача займов клиентам на срок до 30 дней с правом пролонгации. В случае просрочки таких займов в период действия Закона 533-IX, МФО обязаны приостановить начисление процентов и штрафов и выставить к оплате заемщику фиксированную сумму долга на дату окончания срока действия кредитного договора.

К сожалению, далеко не все микрофинансовые компании соблюдают требования Закона. Большинство МФО по окончании срока действия договора продолжает начислять проценты, штрафы и пени, аргументируя это тем, что якобы Закон 533-IX не распространяется на полученный заемщиком кредит, или коллекторы после услышанного просто переходят на запугивание и угрозы. Это беспредел!

Для того чтобы бороться в таких ситуациях с микрозаймамы и отстаивать свои законные права мы подготовили форму заявления в МФО с законным требованием зафиксировать сумму долга по кредиту на дату окончания срока действия кредитного договора в рамках действия указанного выше Закона.

Читайте также – “Что можно ожидать от коллекторов: методы и приемы работы“.

Коронавирус: форс-мажор по кредиту.

Некоторые должники обращаются к нам с вопросом: «Можно ли не возвращать кредит в период коронавируса, поскольку ограничения, установленные правительством Украины, является ничем иным как форс-мажор?»

Данный вопрос возник не без оснований: у наших соседей – России, появились «первые звоночки». 14.03.2020 года мэр Москвы подписал Указ, согласно которому распространение коронавируса признано чрезвычайными и непреодолимыми обстоятельствами, что уже по своей сути приравнивается к форс-мажору.

А что же происходит в кредитных взаимоотношениях в Украине?

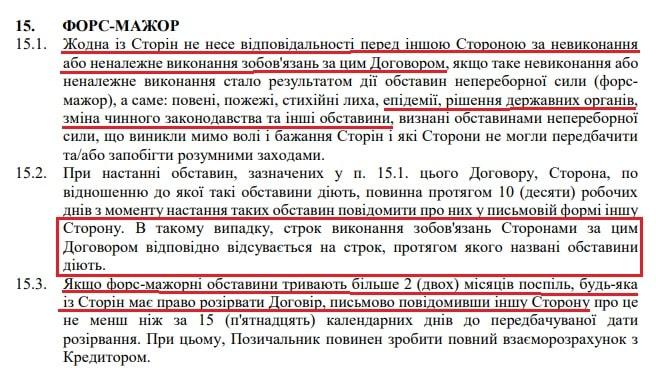

Для понимания последствий, которые наступают при форс-мажоре обратимся к кредитным договорам. Финансовая компания Ccloan в договорных отношениях с заемщиками предусматривает:

Таким образом, при форс-мажоре в кредитных правоотношениях речь опять же идет об освобождении от ответственности за неисполнение или ненадлежащее исполнение условий кредитного договора на период форс-мажора. А это никоим образом не освобождает заемщика от возврата основного долга и уплаты начисленных процентов за фактический срок пользования кредитом, но не дольше даты окончания срока кредитного договора.

Сейчас пандемия коронавируса не является признанным в Украине фактом наступления форс-мажорных обстоятельств, но даже если такое и произойдет не стоит заемщикам рассчитывать на то, что кредитодатели простят им все долги и кредиты возвращать не придется. Более реальным, что видится в такой ситуации, является достижение компромиссных договоренностей с банками и финансовыми компаниями по реструктуризации кредитов на условиях списания части долга и погашение остатка в течение нескольких месяцев.

Если нужна будет наша помощь по вопросам списания части задолженности по действующим кредитам – обращайтесь, с радостью Вам ее предоставим.

Берегите себя и своих близких. Крепкого всем здоровья и жизни без болезней и долгов.

Похожие статьи

Кредит на 3 месяца без процентов в Украине

Получить беспроцентный кредит на 3 месяца в наше время для большинства людей скорее вымысел, нежели реальность. Заемщики финансовых учреждений привыкли…

Коллекторы Сити Фактор: отзывы должников по кредитам

Получили сообщение от Сити Фактор об уступке права требования по кредитному договору. Сразу возникает несколько вопросов: «Что это за компания?…

Динеро и Укрпозика: просрочка, отзывы о коллекторах

Яркая реклама с участием Виктора Павлика просто-таки манит получить доступный кредит под 0,01% в Динеро. Однако, мало кто задумывается, что…

47 комментариев. Оставить новый

В багатьох мфо в договорі прописаний пункт, що на правовідносини за договором не розповсюджується дія Закону України «Про споживче кредитування»

І окрім того в ЗУ «Про споживче кредитування» прописано, що цей закон не поширюється на договори, що містять умову про споживчий кредит у формі кредитування рахунку зі строком погашення кредиту до одного місяця, та кредитні договори, що укладаються на строк до одного місяця (ст.3)

Віталіє, вітаю Вас.

Ви не врахували той факт, що Законом 3220 передбачено, що норми п.6 поширюються у тому числі на кредити, визначені частиною другою статі 3 Закону “Про споживче кредитування”. Таким чином правовідносини за кредитними договором розповсюджуються навіть на ті кредити, які не потрапляють під дію Закону “Про споживче кредитування”.

Добрый день! В связи с тем ввели карантин,у меня нет возможности оплатить микрозаймы. Уже вошла в просрочку 4-5дней. Но они мне звонят и говорят,что если не оплачу или не пролонгирую микрозаймы будут начислять пеню,штрафы и проценты. И ,просмотрев свои кабинеты,они уже это сделали. Как мне поступать?

Здравствуйте, Марина. Любые начисления по окончании срока действия кредитного договора в период действия вышеуказанного Закона не законны! Обращайтесь с письменным требованием к МФО

Я оплатила за письмо в МФО. Отправлять можно только через Укрпочту. Или можно на email компаний?

Здравствуйте, Марина.

Отправлять нужно письмом через Укрпочту, а также на e-mail компании.

Бесполезно что- либо писать. В моем случае сделали автопролонгацию, сумма увеличилась в два раза. После того, как направили письмо, пришёл ответ, чтобы предоставил документы о том, что нахожусь в отпуске за свой счёт. А в моем случае, я работаю не официально, просто нет возможности добираться до места работы, да и сидеть там незачем.

т.е., если я не предоставлю подобный документ, значит я склоняюсь от оплаты. Вот так. Сегодня получил ответ.

Егор, здравствуйте.

1. Автопролонгация – это не законно! Кредитные договора не предусматривают автопролонгацию в одностороннем порядке.

2. Вы не обязаны никому ничего доказывать! Письмо должно быть подготовлено не в формате просьбы, а требования с ссылками на нормы законодательства – как здесь

3. В разработанном нами письме НЕ просьба к МФО ответить “да”, или “нет”, а ТРЕБОВАНИЕ провести пересчет задолженности и предоставить справку о сумме долга. Справка – это документ, который при необходимости можно направить вместе с электронной жалобой в Нацкомфинуслуг. А для МФО – это риск потерять лицензию.

Проще простого поднять руки и сказать, что бесполезно что-либо делать. Если оставаться на такой позиции, то платите бешеные проценты, штрафы, пени, и закрывайте глаза на то беззаконие, которое твориться вокруг Вас!

Добрый день! Сегодня с ужасом узнала, что ломбард, в котором у меня залог, начисляет пеню! В стране ЧС и карантин до 24 апреля, а эти жлобы вынуждают людей приходить у ним в ломбард, для своевременной оплаты процентов, и чтобы не переплачивать пеню люди идут, пренебрегая карантином. С менеджером поговорила по телефону, она меня убеждала, что на ломбарды закон не распространяется! Беспредел? Думаю да… а как бороться? Куда жаловаться? Спасибо за ответ! С уважением, Елена.

Елена, здравствуйте.

Все нарушения нужно фиксировать в письменной форме. Для Вас – это справка о сумме задолженности, в которой указаны неправомерно начисленные проценты по окончанию срока кредитного договора, пени, штрафные санкции. С жалобами можно обращаться к регулятору – Нацкомфинуслуг.

Добрый день! МФО, в котором я брала займ и вышла на просрочку , пеню и штрафы не начислили, но продолжают начислять процентную ставку. По телефону просто звереют, когда я говорю, что договор не был пролонгирован, и срок действия договора истек указанной датой в договоре, соответственно я оплачу только тело кредита и проценты на период действия договора.

Правильно ли я отстаиваю свои права, на основании Указа от 18 марта? И куда обращаться, чтобы восстановить справедливость. Спасибо

Это вам не поможет .они будут вам звлнить и амем аашим родным даже если вы правы .у меня подобная сттуауия была с одним мфо .оплатила полностью тело апроуенты которые мне начислили не по факту отказалась .хотя сумма была вмего200 грн .спустя пол года сума в разы большеи они звонят всем .хотя не должны.так что лучше в тпком случае ждать пока они вам позвонят или вы им .и уточнить как будут списаны эти проценты

Добрый день.Я взяла кредит moneyveo loan без комиссии в декабре потом продлила его на месяц,но по пала в больницу и забыла заплатить его ,а сейчас такое положение,я инвалид 3 группы не работаю ,что мне делать.Пошли угрозы и бешаные проценты

Татьяна, здравствуйте.

В срок до 30.04 Вы вправе требовать от МФО приостановить все начисления в соответствии с Законом. Долг сам по себе никуда не пропадет, оплачивайте частями.

Какими частями .вы что ?,так до конца жизни можно платить .нужно решать с ними .эсли отказываються списывать проценты .пусть идут в суд .хотя они не пойдут так как мфо это не выгодно

Добрый день.Звонят из компании Швидко гроші и говорят что перепишут мой кредит на моих близких так как я не могу его сейчас опллатить ,возможно ли ето?

Здравствуйте, Максим.

Нет, это полная чушь!

Здравствуйте. Компания ccloan за пару дней просрочки выставила мне такие проценты и штрафы, начали уже звонить моим родственникам угрожать. Писала им 2 раза на эмейл сделать реструктуризацию, они идут в отказ. Ничего на них не влияет. Попросила выслать мне заказным письмом договор со всеми штрафами и задолженностями что они мне за эти дни насчитали. А в ответ тишина. Только угрозы со стороны сотрудников. Подскажите пожалуйста что делать в такой ситуации?

Майя, здравствуйте.

Обратитесь к ним официально, письмом на их юридический адрес через Укрпочту.

На письмо о выполнении норм о законе про короно вирус получил таков ответ

. ТОВ «ФІНАНСОВА КОМПАНІЯ” “ІНВЕСТРУМ» чітко виконує норми законодавства, які впровадженні у зв’язку з поширенням COVID-19 та з 01.03.2020 по 30.04.2020 року по Вашому договору не проводить нарахування Штрафів та Пені. Дана інформація також указана у Ваші заяві – “споживач в разі допущення такого прострочення звільняється від обов’язків сплачувати кредитодавцю неустойку (штраф, пеню) та інші платежі, сплата яких передбачена договором про споживчий кредит за прострочення виконання (невиконання, часткове виконання) споживачем зобов’язання”.

3. Відповідно до п.2,5 кредитного договору № _______ відбувається нарахування відсотків, а саме 1,7% в день на тіло кредиту. У Вашому випадку – це 185,00 грн. щодня. Нарахування відсотків не заборонено законом.

4. Тому, враховуючи все вищевказана, сума боргу актуальна. Надалі проводитимуться нарахування відсотків до моменту повного виконання боргових зобов’язань

Євгене, доброго дня.

Нарахування процентів після закінчення строку дії кредитного договору в період дії Закону №533 від 17.03.2020 року – є прямим порушенням Закону. Якщо у Вас є відповідь в письмовій формі за підписом директора та мокрою печаткою компанії, Ви вправі звернутися до регулятора Нацкомфінпослуг з електронною скаргою з приводу порушення МФО норм законодавства.

Якщо такої відповіді в письмовій формі у Вас не має – можете розцінювати дану відписку, яка спробу “відмахнутися” від Вас без письмової фіксації факту порушення Закону.

Добрый день! Что будет происходить с неоплаченными займами с 1 мая, срок действия закона истекает. Теперь мфо в праве начислять штрафы и пеню? А именно с 1 мая? Теперь понесется по полной программе?

Добрый день, Елена. Нет, срок действия Закона продлевают до 30.06. Обновленная информация в нашей статье.

Спасибо за информацию!!!

Добрый день! Заканчивает срок своего действия Указ Президента. Что же будет с теми займами, по которым повышенный процент, пеня или штраф не были начислены в период действия Указа? Карантин продолжается, доходов нет, а соответственно нет возможности оплатить долг в мфо до 30.04. Возобновятся ли начисления штрафов с 1мая? Будет ли действовать договор с мфо, после паузы?

Підкажіть електронну адресу, на яку можна відправити заяву “Вашій Готівочці” (“Лайм Кеш”) у електрнному вигляді. Дякую!

Олександре, електронна адреса компанії – zayavka@limefin.com

Манивео прислало СМС такого содержания: Документи за Вашим договором передані до претензійно-позовного відділу для розгляду справи на наявність складу злочину. Яким чином на це повідомлення реагувати? Який ще злочин Вони вбачають в мені?

Листи через Укрпошту відправили до МФО. У такому випадку що робити, чекати 30 днів на відповідь від них не оплачуючи пролонгацій чи закривати тіло, хоча вони на це можуть не піти? Наступний крок- Нацкомфінпослуг?

Олександре, доброго дня.

Якщо Ви проводите пролонгації, то Ваші вимоги в листі вже не мають жодного значення. Оплати можна робити лише в ситуації, коли компанії приведуть суми в особистому кабінеті до вимог законодавства.

Дякую Вам за змістовну та чітку відповідь. Пролонгації не проводились. Очікуємо дій від МФО.

Добрый день,есть займ в кредит плюс.Из-за карантина ,потеря роботы.кредит в просрочка Мне прислали смс что,Згідно ст.87 Закону Украіни”Про нотаріат”Кредит Плюс буде передавати ваш кредитних договір для вчинення виконавчого напису нотаріусом та його Примусового виконання.Чего здати посла такий смс?Что вони могут сделать???

Сергей, здравствуйте.

Иногда МФО обращаются к нотариусам за исполнительной надписью. После чего дело передается частному исполнителю, который проводит арест активов и счетов в банках, а также поиск официальных источников доходов.

После получения ценного письма об остановке начислений в период карантина, МФО в СМС-уведомлении предлагает разного рода поблажки или акции по уменьшению начисленных платежей. Как быть в такой ситуации? Не идти на любые их предложения? Выслать еще одно с жалобой на МФО?

Несколько МФО получили заявление об выполнении закона о коронавирусе и остановке начислений. Проверено. Начисления как шли так и идут. Суммы увеличиваются. Это происходит в Манивео, Динеро, КредитКафе и др. Какие действия предпринимать далее?

Александр, здравствуйте.

Заявления отправляли Укрпочтой с подтверждением о вручении? Прошло более 30 дней с момента отправки заявлений?

Отправления Укрпочтой с подтверждением. 30 дней еще нет. Уведомление получил о вручении. Начисления идут полным ходом. Не будет ли ситуация еще хуже?

Ответ Вашей Готивочки: на время карантина был выдан указ президента, который действовал до 30 апреля, нового указа нет, на тот период не начисляли штрафы и пеню, считались только проценты. Сейчас он уже не действует. Читайте внимательнее перед тем как говорить за законы, которые не были выданы. Они что намеренно не упоминают дату продолжения?

Здравствуйте, Александр.

А какого уровня ответ Вы хотите услышать от сотрудника МФО, который законы никогда в глаза не видел, а говорит Вам о том, что услышал от соседа по столу.

Ответ “Лайм Кеш” на заявление об остановке начислений в период карантина следующий: Почитайте ЗУ “Про потребительское кредитование”, кредиты на какую сумму и на какой срок он регулирует. вы взяли займ в микрофинансовой организации, на все МФО этот закон не распространяется. Отменять вам штрафы, пеню, проценты никто не будет. Я бы могла списать вам 10% от продления, но судя потому, что вы все 40 дней просрочки и не предпринимали никаких действий по погашению задолженностей – я этого делать не буду. За один из ваших договоров, коллектора уже внесли первый платеж, завтра он будет продан, а по второму мы вскоре поставим вам отказ от погашения и статус мошенника. Это при официальном получении заявления через Укрпочту…

Александр, здравствуйте.

Написали Вам полную чушь люди, которые Закон в руках никогда не держали. Если нужна помощь в этом вопросе – можем пообщаться в рамках персональной консультации.

Дякую Вам. Деталі спілкування узгоджувати через e-mail?

Так, можете й через e-mail.

Добрый день. я брала кредит в ноябре 2019года в манивео. оплачивала пролонгацию.через 2 месяца в сутки начали брать 190грн(а был 0.01%). так выросло с 7000 до 22000грн. манивео продал мой кредит телоплюс. а сегодня телоплюс продал дебтфорт. они имеют право прийти по прописке и что то отобрать?

Здравствуйте, Алена.

Никто к Вам не придет и без решения суда ничего забрать не может.

3 месяца карантина сын не работает прописан в моей квартире взял кредит и отдать деньги не может банки подали наверно в суд Что мне ждать начали звонить коллекторы

Наталья, здравствуйте.

Вам кроме звонков с угрозами и запугиваниями в данной ситуации больше нечего ждать. Если у сына нет части в квартире, то имущество у Вас никто не заберет.