Фонди цільової дати (TDF) – це простий та зрозумілий інструмент пасивного, лінивого інвестування. Вкладення коштів на «автопілоті» з автоматичним ребалансуванням та прогнозованим консервативним розподілом між класами активів і є Target Date Fund.

Фонди вкладають кошти в акції та облігації, в пропорції, яка є безпечною, з точки зору втрат, для інвесторів певного віку. Чим ближче до дати виходу людини на пенсію, тим консервативнішим та менш ризиковим стає співвідношення активів в рамках TDF. На фондовому ринку представлені Target Date Fund з датою закінчення (роком виходу на пенсію), яка кратна 5-ти років, зокрема: 2025, 2030, …, 2065.

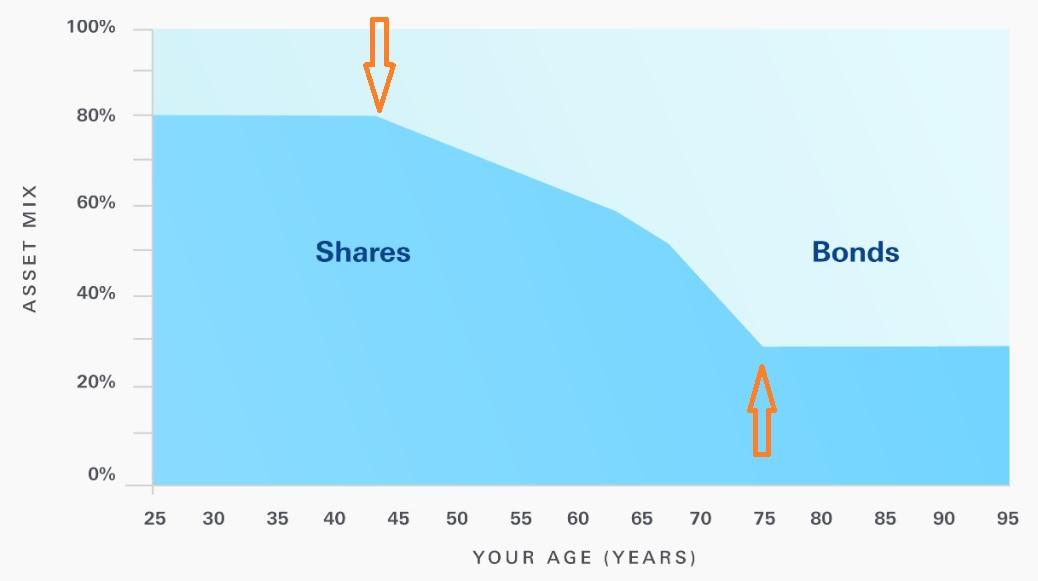

До 40-річчя інвестора, фонд цільової дати вкладає капітал в акції та облігації в співвідношенні 80:20.

Довгий горизонт інвестування (понад 25-ть років до виходу на пенсію) дозволяє управляючому нести високі ризики «просадки» та отримувати максимальну дохідність. Фактично в цей період часу відбувається інтенсивне накопичення активів. В інтервалі досягнення 40-75 років фонд поступово знижує волатильність портфелю за рахунок додавання бондів. Частка акцій інвестора в 75-річному віці не перевищуватиме 30%. При цьому стабільний пасивний дохід генеруватиме облігаційний портфель, який в меншій мірі залежить від фази світової економіки та ринкових коливань.

Таким чином, TDF на початках активно нарощують, а в подальшому надійно зберігають накопичений капітал.

На вибір інвестора є фонди цільової дати практично всіх управляючих компаній, зокрема: JP Morgan, Goldman Sachs, Vanguard та ін.

Для прикладу розглянемо Target Retirement Funds від Vanguard. Компанія пропонує тікери: VTTVX (2025), VTHRX (2030), VTTHX (2035), VFORX (2040), VTIVX (2045), VFIFX (2050), VFFVX (2055), VTTSX (2060), VLXVX (2065). Якщо рік виходу на пенсію знаходиться між двома цільовими датами різних фондів, рекомендується обирати Target-Date з ближчою датою.

Спробуємо деталізувати параметри одного із фондів Vanguard для розуміння інвестиційної стратегії управляючої компанії, дохідності та витрат інвестора.

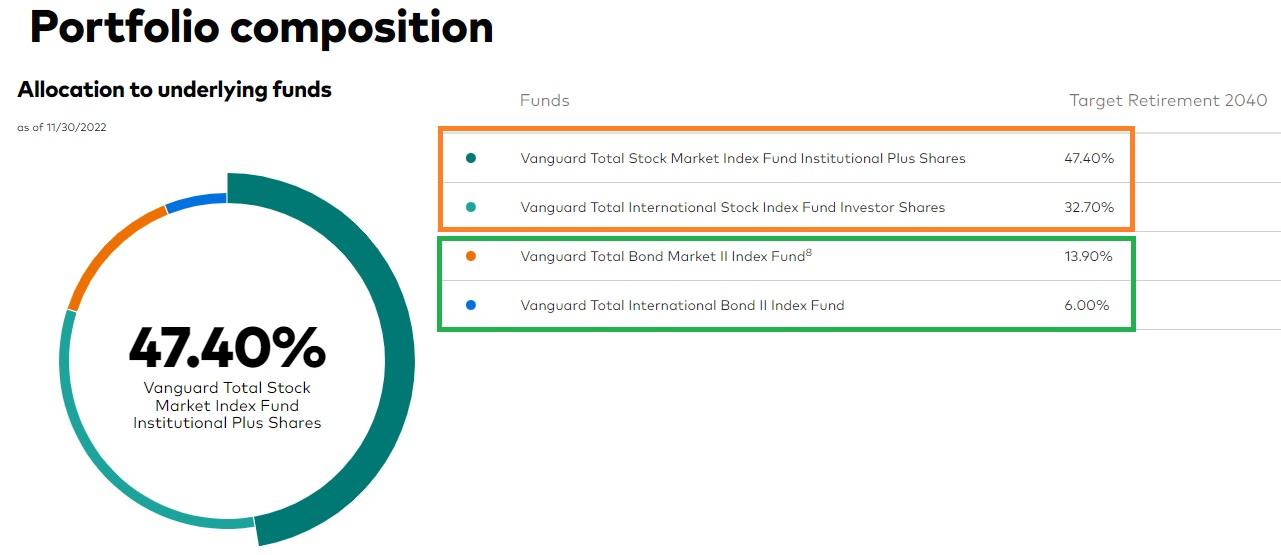

Vanguard Target Retirement 2040 Fund (VFORX). Мінімальна сума інвестицій – 1 000 дол. США. Комісія фонду – 0,08%. Рік виходу на пенсію: 2036-2040. Чисті активи фонду – 67,5 млрд. дол.

Якщо розглянути структуру TDF, то можна побачити, що його основу складають класичні ETF, які також належать управляючій компанії:

Vanguard Target Retirement 2040 інвестує 80% коштів у свої два ETF на акції США та світу, а 20% – у два облігаційних ETF. Таким чином, структура TDF має вигляд фонду фондів, який активно управляється в рамках заявленої стратегії.

Vanguard Target Date Fund (2040) показує середньорічну дохідність фонду на ведмежому ринку на рівні 6,59%, тоді як на останньому десятирічному інтервалі – 8,06% річних:

Досить широкого поширення «ліниві» інвестиції у фонди цільової дати набули в США. Інвесторам не потрібно самостійно вираховувати пропорції різних класів активів, щорічно їх ребалансувати, моніторити стан фондового ринку чи навчатися читати фінансову звітність компаній. Гасло Target Retirement: «Регулярно до виходу на пенсію інвестуй в 1 тікер на «автопілоті», а кваліфіковані менеджери управляючої компанії принесуть тобі зрозумілу середню дохідність без ризику допущення фатальних помилок чи втрат».

З настанням цільової дати, фонд залишає задану структуру активів та перестає активно управлятись протягом десятків років. При цьому він не буде враховувати зміну життєвих обставин інвестора чи його персональні потреби. При необхідності отримати кошти, інвестор змушений продавати паї фонду, які сформовані в певній пропорції «акції : облігації». Відсутність можливості вибору певного класу активів для виходу в кеш, знижує привабливість TDF в період високої волатильності ринків.

Все було б ідеально, якби було так просто. Насправді, TDF мають і свої негативні сторони. Не завжди правильним є класифікувати всіх інвесторів по віку виходу на пенсію. Кожна людина – індивідуальність, яка відрізняється від інших своєю терпимістю до ризиків, конкретними цілями, споживанням, часовими рамками життя та ін.

У кожного інвестора свій життєвий шлях, що потребує персонального плану виходу на пенсію, який не забезпечують Target Date Fund.

Переваги TDF:

- 100% пасивне інвестування;

- економія часу на створення пасивного доходу;

- відсутність потреби в ребалансуванні портфелю;

- підходить початківцям без спеціалізованих знань у сфері фондового ринку;

- низькі ризики великих втрат;

- не висока волатильність;

- широка диверсифікація;

- ліквідність активів, які входять до фонду;

- знижує ризики поганих результатів при невмілому самостійному інвестуванні.

Недоліки TDF:

- не гарантований дохід;

- працює «під копірку», як у всіх, не враховує персональні потреби інвестора;

- не приймає до уваги ризик профіль людини;

- супутні витрати, які включають окрім комісії фонду цільової дати, ще й комісії окремих ETF, що входять до його структури;

- не гнучкий до неочікуваних кардинальних змін в житті інвестора;

- середні результати дохідності вкладень;

- відсутність можливості вибору окремого класу активів для продажу;

- поки що не доступні для придбання через Interactive Brokers для українців;

- ризики недоотримання дохідності через оподаткування курсових різниць.

Фактично TDF може бути хорошим рішенням для людей без досвіду в інвестуванні, з низькою схильністю до ризику та не великим портфелем. Пасивні вкладення у фонд фондів дозволять отримати диверсифікацію як в класах активів, так і в емітентах цінних паперів.

Але якщо окрім пенсійних накопичень у Вас є й інші цілі в житті (придбання авто, нерухомості, навчання дітей, подорожі, фінансова незалежність та ін.), то обмежитись Target Date Fund не вдасться. Інвестувати кошти варто в рамках персонального фінансового плану з врахуванням ризик профілю, волатильності, часових інтервалів, сум та строків повернення капіталу.

Похожие статьи

Моно інвест – розумні інвестиції з Монобанком в Україні?

Ось і в Україні на початку 2022 року з’явилась можливість інвестувати кошти в акції міжнародних компаній через національні сервіси: після…

Інвестиції в готельний бізнес в Україні: заробіток чи хайп?

Відносно новим способом інвестування коштів в нерухомість в Україні є придбання номеру в апарт-готелі. Здавалося б, де роздрібний інвестор початківець…

Як продати земельний пай, якщо він в оренді

З відкриттям ринку землі у 2021 році власники паїв, окрім можливості здачі їх в оренду, здобули право продажу землі. Здавалося…