Не розрахували свої фінансові можливості при отриманні кредиту? Звільнили з роботи та не має змоги оплачувати мікрозайм? Кредитів вже на стільки багато, що вже не має сил працювати лише на проценти? Тоді варто розібратися в рамках даної статті, як законно не платити онлайн кредити в Україні та як позбутися боргової проблеми.

Відмова від кредиту протягом 14 днів.

Для відмови від кредиту протягом 14 днів згідно діючого законодавства, клієнту необхідно повернути отримані кошти та нараховані проценти до дати оплати. Ви повинні розуміти, що безкоштовного користування кредитними грошима не може бути, оскільки це суперечить принципам кредитування! Законодавець розуміє, що будь які rpoші мають свою ціну…

Декілька законних шляхів не платити онлайн займ в Україні.

Військовослужбовцям, відповідно до п.15 ст. 14 Закону України «Про соціальний та правовий захист військовослужбовців та членів їх сімей», МФО так як і банк не вправі нараховувати проценти та пені за кредитом.

Таким чином, відповідно до діючого законодавства, військовослужбовець вправі повернути мікрофінансовій компанії лише суму отриманого кредиту, при цьому вимагати закриття кредитного договору. Інша cnрава, що далеко не завжди кредитор володіє інформацією щодо військового обов’язку свого noзичальника.

В такому випадку, варто направити лист на юридичну адресу МФО з вимогою списання процентів, штрафів та пені, посилаючись на норму зазначеного вище Закону. До листа в обов’язковому порядку потрібно додати копію військового квитка та довідку із військової частини про проходження військової служби (Ф-5).

У разі, якщо суми здійснених раніше платежів по кредиту перевищують суму отриманого кредиту, в листі потрібно вимагати окрім закриття договopy noзики, ще й повернення переплати, вказавши банківські реквізити для зарахування коштів. Жоден кредитор Вам не вправі відмовити у поверненні надлишково сплачених коштів, а особливо у випадках, коли мали місце порушення вимог Закону!

Чи можна законно не платити мікрозайм в Україні, якщо Ви не військовий?

Така можливість є, проте законно без судового позову боргове питання не швидко вирішиться.

Як не платити кредит в 2019 році?

Існує 3 легальні (законні) способи не платити мікрозайм:

- Визнання себе банкрутом.

- Визнання кредитного договору не дійсним.

- Закінчення строку позовної давності.

Банкрутство фізичної особи – це варіант позбавитись кредиту для людей, які оформляли позику у великій сумі. Для позичальників МФО даний спосіб здебільшого не підійде, оскільки ініціювати процедуру банкрутства можна лише у випадку коли сума боpry перевищує 30 мінімальних заробітних плат (у 2019 році – це 125 190 rpн.)

Найбільш реальними підставами для визнання кредитного договору не дійсним є:

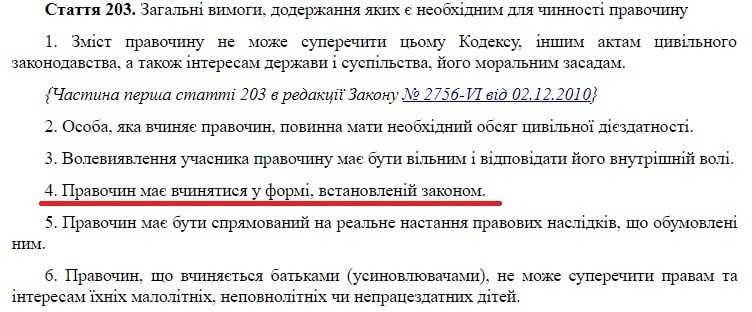

- Недотримання форми вчинення правочину. Трапляються випадки, коли при оформленні онлайн кредитів МФО порушують ч.4 ст.203 Цивільного кодексу України:

- Недотримання порядку укладення кредитного договору. Підписання договору електронними підписами відповідно до вимог Закону України «Про електронну комерцію», часто виконується МФО з порушеннями ч.5 та ч.6, ст.11 даного Закону:

- Порушення Правил надання фінансових кредитів кредитодавцем. Дані Правила є частиною кредитного договору (офертою) МФО та визначають в т. ч. і порядок укладення кредитного договору. Трапляються ситуації коли фактична процедура укладення онлайн договору на сайті мікрофінансової компанії відрізняється від того порядку, який передбачений Правилами.

- Відсутність ліцензії у компанії-кредитора на право надання коштів у позику. Інформація про номер та дату видачі ліцензії в обов’язковому порядку повинна міститися на сайті кредитодавця. Окрім цього, дану інформацію можна додатково перевірити на сайті регулятора – Нацкомфінпослуг в розділі «Розпорядження».

Кредитний договір може бути визнаний не дійсним лише за рішенням суду! У випадку визнання кредитноro договору не дійсним, кредитор та позичальник повертаються до вихідних умов, тобто сума виданого кредиту (без комісій, процентів, штрафів та пені) підлягає поверненню мікрофінансовій компанії.

3arальний строк позовної давності визначений законодавством – 3 роки. Це означає, що протягом 3-х років від дати закінчення кредитного договору, або внесення Вами останнього платежу по кредиту, МФО вправі звернутися з позовом до суду.

УВАГА! Кожна, проведена вами оплата по кредиту продовжує строк позовної давності.

Досить багато цінної для позичальників інформації на українських форумах МФО в темах: «Що буде, якщо не віддавати мікрозайм», або «Як не платити онлайн займ». Зі спілкування людей на онлайн платформах можна зробити висновок, що багато клієнтів МФО обирають позицію відмови від оплати мікрозайма, не розуміючи наслідків не виконання зобов’язань. Разом з тим не велика частина позичальників звертається до юристів за консультаціями і лише одиниці – за юридичними послугами з підготовки судового позову до МФО.

Не можу платити онлайн займ.

Як все-таки правильно діяти в ситуаціях коли людина остаточно для себе визначила, що не взмозі платити мікро займ?

Якщо ситуація не критична і у людини не десятки кредитів, сума платежів по яких в кілька разів перевищує розмір доходів, варто спробувати отримати рефінансування (перекредитуватись) в іншому місці. Отримання нового кредиту для закриття простроченої заборгованості, як правило, дає можливість зменшити фінансове навантаження (загальну суму платежів) за рахунок відсутності штрафів та пені по новому кредитному договору (на період дії договору).

Приклад. У Вас прострочений кредит в сумі 5 000 rpн. Процентна ставка – 1,5% в день, пеня – 2% в день. Якщо можливостей оплатити мікрокредит протягом 2-3 днів у Вас не має, найкращий варіант не затяryвати з перекредитуванням. По-перше, це дасть можливість не зіпсувати собі кредитну історію і при цьому реально отримати гроші в іншому місці, по-друге, рефінансування дасть можливість суттєво зекономити кошти:

– якщо умови отримання нов๐ro кредиту будуть аналогічні з умовами діючого (простроченого) кредиту сума економії на пені протягом 20 днів складе 2 315,00 rpн.;

– якщо процентна ставка по новому кредиту – 0,8% в день, то окрім економії на пені Ви заощадите ще на процентах 1 050 грн . протягом 30 днів.

Пам’ятайте, при виборі нового кредитора варто віддавати пepeвагу банку або фінансовій компанії, яка пропонує:

– процентну ставку по новому кредиту нижчу, ніж проценти по діючому;

– більш тривалий строк дії нового договору в порівнянні з діючим;

– графік погашення кредиту, який відповідає Вашим очікуваним надходженням коштів.

Проводити перекредитування на гірших для себе умовах точно не потрібно! Оскільки в такому випадку Ви маєте велику можливість пов’язнути у постійній «борговій ямі», коли доходів не вистачатиме на обслуговування діючих кредитів.

Читайте також – “Гроші в борг від приватної особи під розписку. Реальні приватні кредитори“.

Віддавати перевагу в отриманні нового кредиту для закриття діючого, потрібно банкам, оскільки вони пропонують більш низькі процентні ставки та триваліші строки кредитування, наприклад, ось. Проте, вимоги у банків до позичальників дещо вищі, ніж у МФО і зрозуміло, що не кожен зможе отримати гроші. Окрім цього, є ризики втрати часу через більш тривалий період розгляду банком кредитної заявки.

Тому, у випадку коли Ви прийняли рішення щодо перекредитування, найкращим варіантом буде подати одночасно декілька заявок на оформлення кредитів як в банку, так і в інших МФО, а отримавши рішення – вибирати варіант з найвигіднішими умовами кредитування.

З вищою долею ймовірності ніж у банку, можна отримати гроші у фінансовій компанії, яка видає кредити до 100 000 rpн. та на строк до 1 року, або інший варіант. В будь якому випадку, зменшення розміру щомісячного платежу по кредиту разом із раціональним плануванням свого сімейного бюджету, здатне позбавити від боргової «кабали».

Рекомендуємо прочитати: “Як колектори дізнаються номера телефонів? Як захиститись боржнику?”

А що робити позичальникам у яких відсутні доходи, або зароблених грошей ледь вистачає на життя і жодне перекредитування не допоможе? Як по закону не платити по кредиту?

Не платити кредит на законних підставах бажає більшість боржників, які не взмозі вчасно виконувати свої зобов’язання. Проте мало хто володіє терпінням зробити це правильно. Якщо прямо заявити МФО: «Я не можу платити онлайн кредит», або «Я відмовляюся від оплати мікрокредиту», ніхто Вам не виразить співчуття з цього приводу, а навпаки – у відповідь можна почути звинувачення у шахрайстві та перелік наслідків несплати боргу, які варто очікувати.

Паралельно працівники МФО, або колекторських компаній телефонуватимуть рідним, близьким, знайомим, колегам по роботі та будуть розповідати про фінансові проблеми позичальника і вимагати фінансово допомогти йому. Саме психологічний тиск на боржника та його оточення не дає можливості позичальнику законно врегулювати питання заборгованості з мікрофінансовою компанією і більшість клієнтів МФО сплачують борг.

Читайте також – “Що можуть зробити колектори в Україні? Ефективні методи захисту“.

Як не платити кредит і жити спокійно?

- Позбудьтесь факторів дискомфорту: намагайтесь не відповідати на дзвінки із незнайомих та прихованих номерів телефонів.

- Розкажіть свої рідним та близьким про фінансові проблеми та підготуйте їх до дзвінків колекторів.

- Не вимикайте телефон та не позбавляйтесь СІМ-карти, яку залишали МФО при подачі онлайн-заявки для можливості отримувати СМС та повідомлення у вайбері.

- Регулярно перевіряйте електронну пошту та повідомлення в мобільному телефоні на предмет пропозицій від кредитодавця щодо реструктуризації кредиту, або часткового списання заборгованості.

- Якщо протягом 2-3 місяців від дати закінчення кредитного договору не надійшло пропозицій від МФО щодо врегулювання боргового питання, самі ініціюйте даний процес. Зателефонуйте до мікрофінансової компанії, або надішліть лист кредитору з пропозицією сплати частину заборгованості, яка є для Вас посильною.

- Не розраховуйте на швидке вирішення питання, наберіться терпіння та спробуйте отримати підтримку рідних, або друзів. Хороший вплив на психологічний стан боржників здійснює спілкування з людьми, які опинились в аналогічній ситуації та реально дивляться на речі і з «холодною головою» займаються врегулюванням боргової проблеми.

Не розраховуйте на те, що Вам вдасться отримати згоду МФО взагалі не платити кредит. Пам’ятайте, кредитодавці самі зацікавлені домовитись з боржником щоб якнайшвидше отримати гроші без судової тяганини!

Не рідко мікрофінансові компанії пропонують клієнтам списання пені, або й частини процентів, інколи – сплату кредиту щомісячними платежами протягом 3-6 місяців. Трапляються випадки, коли вдається досягнути згоди МФО на погашення лише тіла кредиту! Результат залежить від терпіння позичальника, його наполегливості в перемовинах та можливості сплати частини боргу. А для того, щоб така можливість була, радимо скористатися картою Альфа Банку, яка дозволяє окрім того, що накопичувати кошти, ще й заробляти на щоденних покупках. Для тих, хто зареєструється по партнерському посиланню – гарантовано отримає 200 грн. на картковий рахунок!

Читайте також – “Як не платити онлайн кредит МФО“.

Як пенсіонеру не платити кредит?

В першу чергу правильно оцінити свої фінансові можливості та прийняти ситуацію, коли якусь частину боргу все-таки потрібно буде повернути. Якщо Ви не прихильник «кинути МФО, а далі як буде», кращий варіант вирішення питання – почати домовлятись.

Перш ніж приймати рішення щодо відмови від оплати кредиту варто зважити всі «за» та «проти». Більш детально щодо можливих наслідків несплати боргу Ви можете ознайомитись в статті – «Що буде якщо не платити мікрозайм в Україні? Відзиви та реальні поради».

Чи прийняли Ви для себе рішення не платити кредит? Якщо так, то яким чином плануєте вирішити боргове питання? Діліться в коментарях.

Похожие статьи

Vistacredit – розвод на гроші? Відгуки людей

За що у мене списують гроші Vistacredit? Як відписатись від Віста кредит? Досить часто доводиться отримувати подібні запитання від читачів…

Телефонують колектори по чужому кредиту в Україні: що робити?

Спокійне, розмірене життя і вмить дзвінок колекторів по чужому кредиту та нав’язливе, неприємне спілкування, яке створює дискомфорт. Здається нічого страшного,…

Телефонують колектори в Україні: кредит не брав, що робити?

Шахрайські схеми із використанням персональних даних людей з метою оформлення на них кредитів набирають все більшого поширення в Україні. Доступне…