Пошук нових або маловідомих МФО в Україні – це перший крок людей, які намагаються вирішити свої фінансові проблеми. «Старі» МФО не влаштовують? Відмовляють в кредитуванні? «Підсіли» на кредитну «голку» нульових кредитів і потрібно «перекривати» діючі позики? Типова ситуація позичальників, які звертаються до нас за допомогою з пошуку нових мікрозаймів. Проте мало хто розуміє: бажання отримати кредит в нових МФО – це прямий шлях до «боргової ями». «Для чого нас лякати? Я ж беру кредит під 0%» – скаже більшість з Вас. Так, але оформляючи нову позику задумайтесь на хвилину:

- А скільки їх у Вас вже є?

- Вони з’явилися в один день?

- А яка кількість мікрозаймів чекає Вас за кілька місяців, якщо рухатись таким темпом?

«Я все швидко закрию! Візьму один великий кредит в банку та сплачу мікрозайми» – міф, навіяний бажанням людини, але який не має жодного зв’язку з реальністю. Про те, що робити коли є необхідність оформити новий онлайн займ та як реально вирішити боргові проблеми піде далі в статті.

Нові МФО.

Пошук нових мікрозаймів в Google приводить людину до типового яскравого списку компаній, які всіляко заманюють в свої «тенета» нульовими процентними ставками, програмами лояльності, розіграшами подарунків, тобто всім тим, що створить в свідомості позичальника ілюзії «халяви» та чарівної палички, яка здатна вирішити всі фінансові проблеми:

У Вас ще лишилась впевненість в тому, що вихід поряд?

Давайте спробуємо розібратися: які цілі переслідує людина, що шукає нові мікрозайми на карту?

- Безвідсоткова позика. Зрозуміло, що МФО – не благодійні організації і більшість з них надає нульові кредити лише новим клієнтам, підсаджуючи таким чином на «кредитну голку». Ті, хто це розуміє, відкривають в інтернеті повний список мікрофінансових компаній, вибирають сервіси, які надають позики під 0,01% та користуються лише один раз кожним з них. Здається перехитрували всіх!

Насправді, не розуміючи цього, потрапили в тенета МФО, які місяцями будуть нав’язливо затягувати на свої сайти за повторним кредитом, а потім третім, для пролонгування попередніх, а там і четвертим для «перекриття» першого і т.д. Кредитна піраміда, яка не має закінчення…, проте, якщо бути точним має – жахливий моральний та психологічний пресинг колекторів, коли позичальник зупиняється вже на двадцятій позиці, допускаючи прострочення, оскільки не взмозі «тягнути» це боргове ярмо.

- Потрібні гроші, коли мікрозайми відмовляють. В таких випадках відразу з’являється вихід – знайти нові МФО без відмови, або ж без перевірки кредитної історії. А чи замислювались чому мікрофінансові компанії починають уникати кредитних відносин і до чого це може призвести? Можливо варто оглянутися назад, оцінити глобальність проблеми, порахувавши всі відкриті позики та спробувати зрозуміти яким чином та за рахунок яких джерел власних коштів будуть погашатись зобов’язання?

Так, це не описка, саме ВЛАСНИХ заощаджень, адже «кредитна піраміда», так як і дерева – до небес не ростуть. І в певний момент часу скінчаться мікрофінансові компанії, які готові будуть випробовувати долю, довіряючи власні кошти людині, що реально банкрот!

- Отримати більшу суму кредиту. На те й МФО називають ще «мікрозайми», оскільки вони надають невеликі позики до зарплати. Ніколи не задавались питанням, чому ж такі маленькі суми фінансування? Все досить просто, «космічні» 600-800% річних, які нараховують мікрозайми, не дають можливості людині повертати великі кредити. Сума боргу протягом місяця зростає в 1,5 рази. При кредиті в 10 тис. грн., повернути 15 тис. грн. складно, проте реально, а якщо 5 позик по 10 тис. грн. вимагають сплати 75 тис. грн. через місяць?

Як тільки позичальник починає будувати свою власну «кредитну піраміду», беручи все нові мікрозайми, він відразу піддає себе ризику вийти за рамки «дозволеного» та, не усвідомлюючи цього, опинитися в «кредитній ямі»!

- Отримати вигоду, прийнявши участь в розіграші подарунків чи ставши учасником програми лояльності. Знову ж таки, повертаючись до п.1 – безкоштовний сир буває лише …, правильно, там де люди шукають легкого вирішення власних фінансових проблем – серед нових мікрокредитів.

Нові МФО без відмови.

Найбільшою біллю позичальників, які звертаються до нас за допомогою, є кредитна залежність, або так звана «кредитна голка». Це фактично ситуація, коли людина оформила таку кількість мікрозаймів, що власних коштів не вистачає не те що на погашення, а навіть на пролонгування. І щоб не допустити сорому серед близьких та незручностей через дзвінки колекторів, у разі прострочення, доводиться, зціпивши зуби, шукати нові МФО без перевірки кредитної історії та брати нові позики.

Проте в певний момент часу настає та критична межа, коли мікрофінансові компанії не бажаючи ризикувати у фінансуванні позичальника, зменшують суми кредитів, або й взагалі починають відмовляти. І тоді людина змушена якомога швидше шукати гроші, адже гільйотина «колекторського терору», все більш загрозливо нависає над головою.

В таких випадках інтернет приходить на допомогу: чому ж не взяти одну велику позику та не «перекрити» всі мікрозайми? «Хочу платити в одне місце». Визначальним в останній фразі є слово «хочу», яке не має жодного зв’язку з реальним світом. Від бажання закредитованого боржника в «рожевих окулярах» насправді мало що залежить. Цей світ жорстокий до мрійників, які не хочуть миритися з реальністю!

Не кредитують банки боржників, у яких понад 2 мікрозайми! А красива реклама в інтернеті з приводу приватних кредиторів, приватних донорів, чи видалення кредитів із бази МФО не більше ніж банальні шахрайські схеми, що націлені на заробіток на довірливості українців, які оступилися в пошуку «легких» грошей.

Маловідомі мікрозайми.

Тих, хто шукає нові маловідомі МФО хочемо застерегти: в таємності, або малопоширеності компаній не шукайте панацею по вирішенню власних фінансових проблем – це «боргова кабала», яка очікує в перспективі. Інколи краще вчасно зупинитись і, подивившись правді в вічі, усвідомити масштаби проблеми. Пошуки списків нових МФО не увінчаються в перспективі нічим іншим як розчаруванням, депресією, зіпсованими відносинами в сім’ї та викинутими «на вітер» десятками, а то й сотнями тисяч гривень процентів, сплачених на пролонгування.

Який же вихід з боргової пастки? А чи є він взагалі? Звичайно, є! Для того, щоб в подальшому не прийшлось чіплятись за рятувальну соломинку у формі нових компаній МФО та ще глибше не погрузати в «багнюку» мікрозаймів, варто спробувати замістити більш дорогі короткі позики, дешевшими та довшими кредитами. За рахунок нижчих процентів та більш тривалого строку кредитування, є можливість знизити суму щомісячного платежу без необхідності пошуку грошей для пролонгування чи «перекривання».

Отже, де можна знайти перекредитування? Банки не найкращі помічники в цьому питанні! На жаль, банки в Україні бажають фінансувати лише тих клієнтів, яким гроші не потрібні. Перш за все, радимо звернути увагу на фінансові компанії, які готові кредитувати в більших сумах та на більш лояльних умовах, ніж мікрозайми:

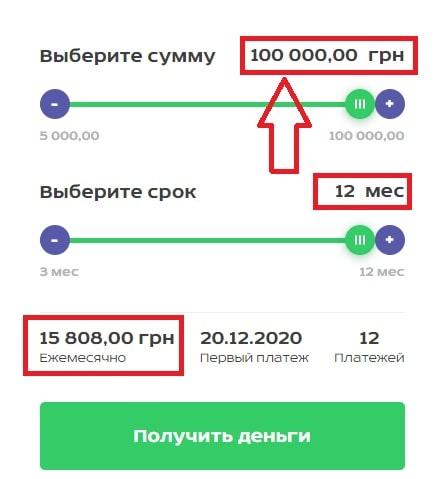

1. SlonCredit – позики до 100 000 грн. на строк до 12 міс під 85% річних. Погашення щомісячно, рівними частинами:

2. Бізнес Позика – кредити до 150 тис. грн. на строк до 6-ти місяців під 292% річних. Погашення рівними частинами кожні 2 тижні:

- Твоя позика – кредити до 150 000 грн. на строк до 6 міс. під 292% річних. Погашення рівними частинами кожні 2 тижні:

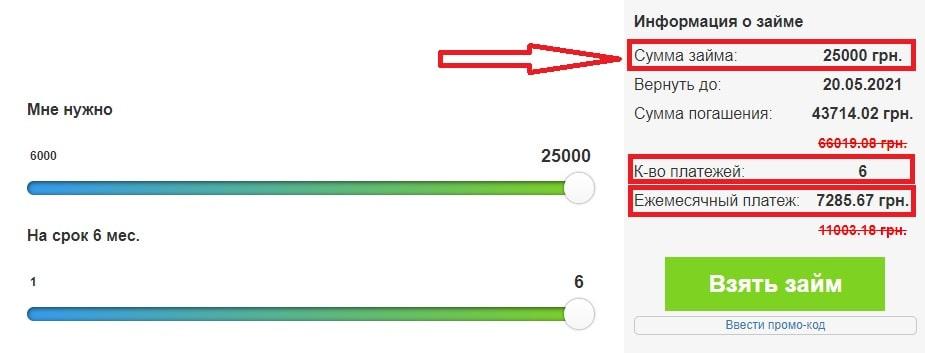

- Loany – кредити до 25 000 грн. на строк до 6 міс. під 450% річних. Графік оплат – рівними частинами протягом всього строку кредитування:

Читайте також – “Чому неможливо отримати кредит в Україні і що робити?”

Самі нові та популярні МФО.

Найкращі фінансові компанії – точно не ті, які є популярними, що вкладають мільйони доларів в рекламні кампанії на телебаченні та в інтернеті. А все тому, що за брендовість та впізнаваність МФО потрібно розраховуватись людям, які під впливом навіювання промо роликів, змушені сплачувати шалені проценти за користування кредитними коштами.

Тому перш ніж шукати популярні мікрозайми, спробуйте зрозуміти за рахунок яких коштів буде можливість їх повертати. А якщо такої можливості не має, а кредитори відмовляють у фінансуванні, можливо час зупинитися і усвідомити, що досить шукати примарні кредити, варто починати домовлятися з мікрозаймами про списання частини боргу та повертати позики протягом кількох місяців.

Звичайно, вибір за кожним. Але пам’ятайте, що кожна наступна спроба віднайти нові МФО може виявитися останньою, після якої «картковий будиночок» з мікрозаймів вмить складеться та без особливого бажання, доведеться познайомитися з роботою колекторів. Успіхів Вам та життя без боргів!

Похожие статьи

Як боротися з Манівео: практичні поради

Миттєво, просто, прозоро та безпечно-такі заклики із сайту moneyveo.ua залучають позичальників оформити кредит в Манівео. Більшість клієнтів довіряє кредитору та…

Послуги кредитного донора в Україні – реально?

Розчаровані у постійних відмовах банків позичальники МФО, або ж люди, які потрапили у складну фінансову ситуацію у відчаї часто шукають…

Колектори Вердикт Капітал: як боротися та відгуки боржників

Отримали СМС, що Вердикт Капітал повідомляє про відступлення права вимоги – як це розуміти? При цьому жодних кредитів в компанії…