Закриття кредиту з дисконтом, або ж за умови сплати лише основної заборгованості – це не фантазія, а реальна практика банків та МФО в Україні. Фінансові установи йдуть на поступки боржникам та відмовляються від нарахованих процентів в тих ситуаціях, коли ризики втрати власного капіталу більші ніж ймовірність заробітку. Але як правильно домовитися з кредитором, щоб уникнути обману? Що дає гарантійний лист, як його отримати та перевірити? Про все це піде далі в статті.

Гарантійний лист від МФО чи банку в Україні: що це?

Гарантійний лист від кредитної установи – це документ, який містить зобов’язання кредитора списати частину заборгованості позичальника та закрити кредит за умови сплати певної суми в заздалегідь обумовлений строк. Фактично це документально оформлена «гарантія» того, що після оплати частини боргу, банк чи МФО припинить процедуру стягнення та не матиме фінансових претензій до боржника в майбутньому.

Для чого ж потрібні додаткові клопоти з отриманням листа? Здається просто та швидко можна домовитися з кредитором по телефону. Насправді, цілі колекторів, з якими доводиться мати справу при простроченні кредиту, кардинально відрізняються від очікувань боржника, що збирає останні кошти на погашення заборгованості.

Працівники фінансової установи намагаються «стягнути» з позичальника якомога більше, оскільки їхній заробіток безпосередньо залежить від отриманих погашень. З іншої сторони, людина у якої десяток прострочень в різних банках та МФО, прикладе максимум зусиль задля зменшення суми зобов’язань, адже лише списання процентів дозволить їй позбутися кредитного рабства та в «розумні» строки закрити борги.

Що дає гарантійний лист?

Чимало позичальників вирішують свої боргові питання «на довірі»: через домовленості по телефону із незнайомцями. Але прості та зрозумілі дії – це не завжди ефективні та юридично правильні вчинки. Телефонні домовленості з колекторами в реальному житті співставні з лотереєю, яка має гарантований виграш, але для фінансової установи. А от чи буде закриття кредиту після сплати обумовленої суми – це вже на «чесне слово» працівника кредитора, який дав обіцянку і завтра може перейти до іншої компанії. Та й справжні імена колектори не завжди називають…

Історія з домовленостями «на довірі» не раз закінчується вимогами колекторів доплатити певну суму коштів, або ж виконати зобов’язання в повній мірі, як передбачено умовами кредитного договору. При цьому сам факт будь яких домовленостей заперечується «збирачами» як такий. Яким чином в такому випадку довести власну правоту?

Зафіксувати результати перемовин у формі документу, який має юридичну силу! Саме для цього потрібен гарантійний лист. При виникненні спірних ситуацій боржник завжди зможе використати письмову відповідь банку чи МФО у якості доказової бази як для регулятора (НБУ), так і суду (у разі захисту порушених прав).

Гарантійний лист про оплату заборгованості.

Мова йде про ще одну назву документа, який закріплює в письмовій формі домовленості 2-х сторін: позичальника та кредитора. Він передбачає зобов’язання для обох:

- боржник повинен виплатити частину кредиту (як правило, суму основної заборгованості) у визначений строк;

- фінансова установа, після отримання коштів, списує всі нарахування за договором та закриває кредит.

Не кожен позичальник має можливість одним платежем виплатити тіло кредиту, і це чудово розуміють банки та МФО. Тому все більшого поширення в Україні набуває гарантійний лист про оплату заборгованості з графіком платежів: фіксованою сумою, яку необхідно вносити щомісячно, або ж кожні 2-а тижні. Таким чином кредитор зупиняє всі нарахування по договору та дає можливість закрити залишок боргу рівними частинами протягом кількох місяців.

Загальний строк погашення залежить від суми кредиту та доходів боржника. Як правило, МФО погоджують розтермінування з повернення позики на 3-6 місяців, в окремих випадках – до року. Банки подовжують строк дії договору на 1-2 роки і таким чином зменшують суму щомісячного платежу.

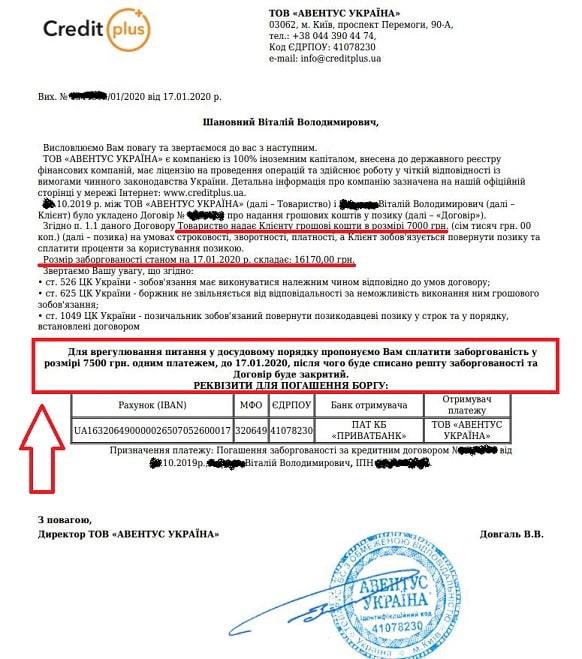

Зразок гарантійного листа від МФО про оплату заборгованості в Україні:

Ще один гарантійний лист від банку / МФО (зразок) з графіком погашення протягом 5-ти місяців:

Як отримати гарантійний лист в Україні?

Існує кілька варіантів отримати гарантійний лист від кредитної установи:

- Звернутися до банку чи МФО із заявою про реструктуризацію боргу. Письмовою відповіддю на таке звернення може бути згода на списання всіх нарахованих процентів, або їх частини.

- Запросити письмове підтвердження наміру фінансової установи реструктуризувати кредит. Мова йде в першу чергу про запит гарантійного листа після отримання СМС про списання, або Viber інформування. Цілком прийнятним є варіант дзвінка до контакт-центру кредитної організації з проханням підготувати документальне підтвердження схваленої програми реструктуризації.

У разі продажу договору факторинговій компанії, запит на реструктуризацію боргу необхідно адресувати «покупцю» (фактично новому кредитору).

Гарантійний лист МФО: як перевірити?

Отримання листа-підтвердження про списання боргу від банку чи МФО – це лише частина справи. Важливо пересвідчитися в тому, що перед Вами не рекламна брошура, а документ, який має юридичну силу. Необхідність перевірки, як правило, випливає з відсутності у боржника впевненості у гарантіях кредитної установи по списанню нарахувань після сплати попередньо погодженої суми.

«Я свій платіж виконаю, а от чи не відмовиться МФО закривати кредит?» Для того, щоб перевірити гарантійний лист та переконатися в серйозності намірів кредитодавця по врегулюванню боргового питання, потрібно звернути увагу на кілька важливих моментів:

- Документ повинен містити вихідний номер та дату підготовки, наприклад: «Вих. №____ від _____»

- Обов’язкове зазначення найменування кредитної установи, а не торгової марки, як от: АТ «Альфа Банк», АТ «Універсал Банк», ТОВ «Манівео швидка фінансова допомога», ТОВ «Авентус Україна». Списання від Кредит Плюс, Манівео, Гроші Всім чи Тенго – не приймаються.

- Зрозумілі умови сплати боргу, після виконання яких у кредитодавця виникають зобов’язання по закриттю кредиту. Наприклад: «Після сплати боргу за договором №251896 в сумі 4500 грн. до 25.11.2022 року, решта заборгованості буде списано, а кредит закрито», чи «За умови внесення платежу в сумі 3800 грн. до 01.12.2022 року, ТОВ «Манівео швидка фінансова допомога» гарантує відсутність фінансових та інших претензій за Кредитним договором №336417.»

- Підписант листа повинен мати відповідні повноваження. Якщо мова йде про директора МФО, чи Голову Правління банку, то перевірити ПІБ уповноваженої особи можна через реєстр юридичних осіб, для прикладу:

Це не означає, що існує заборона з надання гарантійних зобов’язань рядовими спеціалістами кредитної установи. У випадку підписання листа особою, що відсутня у реєстрі, вимагайте у кредитора копію доручення, яке наділяє спеціаліста відповідними повноваженнями.

В процесі консультування нам неодноразово доводилось розвіювати страхи позичальників щодо можливого обману зі сторони фінансової установи. Тому ми підготували короткий список всього того, що не призводить до недійсності гарантійного листа та без чого можна спокійно обійтись:

- Реквізитів для оплати. Онлайн погашення з картки через сайт кредитора теж приймається. Чимало людей заперечить: «Для впевненості потрібен банківський документ з мокрою печаткою!» Насправді, це стереотипи радянського мислення. Для приймання платежів через сайт, кредитодавці користуються послугами платіжних систем, які згідно правил Visa / Mastercard зобов’язані після проведеної оплати формувати електронний чек. Даний документ має аналогічну юридичну силу, що й банківська квитанція. Відмінність лише в тому, що платіж через касу банку буде йти протягом 2-3-х робочих днів, тоді як оплату через сайт банк чи фінансова компанія зарахує в режимі онлайн.

- Надсилання копії квитанції про оплату. Минули ті часи, коли платежі зараховувались по копіям документів, що отримані від платника. Банки та платіжні системи чудово справляються з адмініструванням інформації щодо отриманих коштів від позичальників, а програмне забезпечення кредитних установ – з їх обробкою та рознесенням.

- Найменування документу «Гарантійний лист». Письмова відповідь на звернення позичальника, яка буде містити умови списання частини боргу, теж здатна убезпечити від неочікуваних нарахувань. Важливе не найменування документа, а його зміст, який здатен в повній мірі розкрити умови гарантійних зобов’язань кредитора.

- Паперової форми листа. Так, ідеальним є отримання гарантійного листа в паперовій формі з «мокрою» печаткою кредитодавця. А коли ще доставлять з повідомленням про вручення чи кур’єром Укрпошти за адресою проживання – взагалі чудово. Лише більшість забуває, хто, кому і що зобов’язаний. Якщо будувати в своїй уяві ідеальну картину світу, можна лишитися без пільгових умов погашення. Не більше 30% фінансових установ практикують відправку паперових гарантійних листів. Решта – надсилають їх електронною поштою чи взагалі не практикують листування: відображають умови реструктуризації боргу в особистому кабінеті позичальника.

- Традиційного підпису та печатки кредитної установи. Саме так, це не помилка! Частина банків та МФО практикує підписання документів за допомогою ЕЦП (електронного цифрового підпису). Таким чином, у відповідь на звернення позичальник може отримати електронною поштою файл з розширенням *.p7s, що свідчить про накладення ЕЦП на документ. Справжність підпису та ПІБ особи підписанта можна перевірити через Центральний засвідчувальний орган – czo.gov.ua

Ще кілька правил з приводу того, чого потрібно уникати при домовленостях з кредитором:

- Оплат по скану отриманого гарантійного листа на вайбер, чи тексту самого повідомлення без підпису та печатки будь яким каналом комунікації. В такому випадку при невиконанні кредитором своїх зобов’язань, практично неможливо буде довести автора «гарантії». Вимагайте від колектора надіслати скановану копію документа електронною поштою з email, який закріплений за фінансовою установою, наприклад: info@miloan.ua, info@monobank.ua чи operator44@creditup.com.ua. У жодному разі не приймайте фіктивні звернення із звичайних поштових скриньок gmail.com, ukr.net, yahoo.com та ін.

- «Розмитих» формулювань, як наприклад: «протягом 3-х днів з дати отримання листа…», «після сплати гарантійного платежу в сумі 500 грн., ТОВ «Є Гроші Ком» буде прийнято рішення щодо реструктуризації боргу». Лише чіткі умови сплати та зрозумілі зобов’язання кредитора!

- Умов сплати, які не взмозі виконати. Не варто погоджуватися на першу ліпшу пропозицію по реструктуризації. При наявності боргів в інших кредитних установах, неодноразово трапляються ситуації, коли позичальник неправильно розраховує свої можливості з повернення боргу. Інколи краще відмовитися від реструктуризації на етапі домовленостей, ніж почати сплачувати борг, а через місяць-другий порушити попередньо погоджені умови.

Ось зразок гарантійного листа від МФО (як НЕ потрібно оформлювати документ):

Рекомендуємо прочитати – “Списання грошей з картки боржника: як запобігти?”

Порушення гарантійного листа.

Більшість позичальників відноситься до сплати кредиту по умовам реструктуризації аналогічно, як і при отриманні позики. Прострочення на кілька днів боржники не вважають порушенням. «Я ж доплатив пізніше, Ви зобов’язані закрити кредит…» – ось такі виправдовування підтверджують нерозуміння людьми їхніх обов’язків та відповідальності.

Насправді, наслідками порушення індивідуальних умов сплати кредиту, що вказані в гарантійному листі, є недійсність зобов’язань кредитора. Тобто при простроченні сплати чергового платежу щонайменше на 1-н день, або ж недоплаті навіть кількох копійок, запропоновані умови реструктуризації вважаються такими, що втратили чинність. Як результат, кредитна установа проводить донарахування процентів за весь час користування кредитом, а всі раніше сплачені кошти зараховує на погашення процентів та штрафних санкцій.

При цьому сума боргу для позичальника зростає в кілька разів, а попередньо докладені зусилля виявляються марними. Для того, щоб не втрачати кошти на виконанні умов «захмарної» реструктуризації, завжди зважуйте свої реальні можливості по сплаті кредиту. Не маєте змоги виконати запропонований графік погашення – наполягайте на подовженні строку реструктуризації і за рахунок цього зменшенні суми щомісячного платежу. Але все це потрібно роботи ще на етапі домовленостей!

А як діяти, коли вже відбулося порушення умов гарантійного листа? В такому випадку точно не варто опускати руки та панікувати. Домовляйтеся з кредитором повторно на нових умовах, які точно зможете виконати. Пам’ятайте, у реструктуризації зацікавлені обидві сторони: як позичальник, так і кредитор. Боржник отримує свободу від зобов’язань при сплаті лише частини заборгованості, а кредитна установа при цьому поповнює обігові кошти та уникає фінансових втрат.

Читайте також – “Закриття МФО в Україні – реальність?”

Закриття кредиту по гарантійному листу.

Результатом виконання умов реструктуризації є закриття кредиту фінансовою установою. Проте й на цьому етапі можуть виникати ряд труднощів для позичальника:

- Заперечення кредитором факту отримання оплати.

- Ігнорування вимог боржника по закриттю договору.

- Затягування часу з обіцянками виконати зобов’язання наступного дня.

- Відсутність оновлення інформації по статусу позики в бюро кредитних історій.

- Продаж кредиту факторинговій компанії.

- Відмова фінансової установи надавати довідку про закриття позики.

Лише з правильно оформленою «гарантією» від кредитора, вирішення проблемних моментів не викличе труднощів. Поряд з цим пам’ятайте, через відсутність автоматизації процесу реструктуризації боргу в частині МФО, списання нарахованих процентів та закриття договору може тривати від 3-х до 7-ми днів.

Яким чином Вам доводилось закривати кредити з дисконтом? Діліться в коментарях і таким чином допомагайте іншим позбуватися боргової залежності.

Похожие статьи

Колектори телефонують з прихованого номера, автодозвон: як боротися?

Телефонують колектори з різних номерів: організовують безкінечний автодозвон, а фактично «терор» по телефону? Збирачі грошей використовують прихований номер, дістають вдень…

Банкротство фізичних осіб в Україні

З ростом ринку мікрокредитування, все більший інтерес в Україні набуває банкротство фізичних осіб. Людей цікавить буквально все: процедура, особливості, вартість,…

Послуги кредитного донора в Україні – реально?

Розчаровані у постійних відмовах банків позичальники МФО, або ж люди, які потрапили у складну фінансову ситуацію у відчаї часто шукають…