Закрытие кредита с дисконтом или же при уплате только основной задолженности – это не фантазия, а реальная практика банков и МФО в Украине. Финансовые учреждения идут на уступки должникам и отказываются от начисленных процентов в тех ситуациях, когда риски потери собственного капитала больше вероятности заработка. Но как правильно договориться с кредитором и избежать обмана? Что дает гарантийное письмо, как его получить и проверить? Обо всем этом пойдет дальше в статье.

Гарантийное письмо от МФО или банка: что это?

Гарантийное письмо от кредитного учреждения – это документ, содержащий обязательство кредитора списать часть задолженности заемщика и закрыть кредит при условии уплаты определенной суммы в заранее оговоренный срок. Фактически это документально оформленная «гарантия» того, что после оплаты части долга, банк или МФО прекратит процедуру взыскания и не будет иметь финансовых претензий к должнику в будущем.

Для чего нужны дополнительные хлопоты с получением письма? Казалось бы, просто и быстро можно договориться с кредитором по телефону. На самом деле, цели коллекторов, с которыми приходится сталкиваться при просрочке кредита, кардинально отличаются от ожиданий должника, собирающего последние средства на погашение задолженности.

Сотрудники финансового учреждения пытаются «взыскать» с заемщика как можно больше, поскольку их заработок напрямую зависит от полученных погашений. С другой стороны, человек у которого десяток просрочек в разных банках и МФО, приложит максимум усилий для уменьшения суммы обязательств, ведь только списание процентов позволит ему избавиться от кредитного рабства и в «адекватные» сроки закрыть долги.

Что дает гарантийное письмо?

Многие заемщики решают свои долговые вопросы «на доверии»: путем договоренностей по телефону с незнакомыми людьми. Но простые и понятные шаги – это не всегда эффективные и юридически правильные действия. Телефонные договоренности с коллекторами в реальной жизни сопоставимы с лотереей, имеющей гарантированный выигрыш, но для финансового учреждения. А вот будет ли закрытие кредита после уплаты оговоренной суммы – это уже на «честное слово» сотрудника кредитора, который дал обещание и завтра может перейти в другую компанию. Да и настоящие имена коллекторы не всегда называют…

История с договоренностями «на доверии» не раз заканчивается требованиями коллекторов доплатить определенную сумму средств или выполнить обязательства в полной мере, как предусмотрено условиями кредитного договора. При этом сам факт любых договоренностей отрицается «собирателями» как таковой. Как в таком случае доказать собственную правоту?

Зафиксировать результаты переговоров в форме документа, имеющего юридическую силу! Именно для этого требуется гарантийное письмо. При возникновении спорных ситуаций должник всегда сможет использовать письменный ответ банка или МФО в качестве доказательной базы как для регулятора (НБУ), так и для суда (в случае защиты нарушенных прав).

Гарантийное письмо об оплате задолженности.

Речь идет о еще одном названии документа, который закрепляет в письменной форме договоренности 2-х сторон: заемщика и кредитора. Он предусматривает обязательство для обоих:

– должник должен выплатить часть кредита (как правило, сумму основной задолженности) в определенный срок;

– финансовое учреждение, после получения средств, списывает все начисления по договору и закрывает кредит.

Не каждый заемщик имеет возможность одним платежом выплатить тело кредита, и это прекрасно понимают банки и МФО. Поэтому все большее распространение в Украине получает гарантийное письмо об оплате задолженности с графиком платежей: фиксированной суммой, которую необходимо вносить ежемесячно, или каждые 2-е недели. Таким образом, кредитор останавливает все начисления по договору и дает возможность закрыть остаток долга равными частями в течение нескольких месяцев.

Общий срок погашения зависит от суммы кредита и доходов должника. Как правило, МФО согласовывают рассрочку по возврату ссуды на 3-6 месяцев, в отдельных случаях – до года. Банки продлевают срок действия договора на 1-2 года и, таким образом, уменьшают сумму ежемесячного платежа.

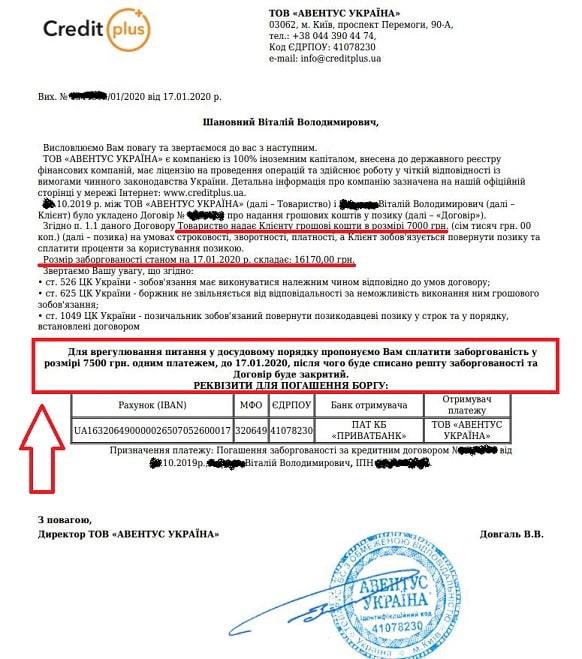

Образец гарантийного письма от МФО об оплате задолженности в Украине:

Еще одно гарантийное письмо от банка/МФО (образец) с графиком погашения в течение 5-ти месяцев:

Как получить гарантийное письмо в Украине?

Существует несколько вариантов получить гарантийное письмо от кредитного учреждения:

- Обратиться в банк или МФО с заявлением о реструктуризации долга. Письменным ответом на такое обращение может быть согласие на списание всех начисленных процентов или их части.

- Запросить письменное доказательство намерения финансового учреждения реструктуризировать кредит. Речь идет в первую очередь о запросе гарантийного письма после получения СМС о списании или Viber информирования. Вполне приемлем вариант звонка в контакт-центр кредитной организации с просьбой подготовить документальное подтверждение одобренной программы реструктуризации.

В случае продажи договора факторинговой компании, запрос на реструктуризацию долга необходимо адресовать «покупателю» (фактически новому кредитору).

Гарантийное письмо МФО: как проверить?

Получение письма-подтверждения о списании долга от банка или МФО – лишь часть дела. Важно убедиться в том, что перед Вами не рекламная брошюра, а документ, имеющий юридическую силу. Необходимость проверки, как правило, вытекает из отсутствия у должника уверенности в гарантиях кредитного учреждения по списанию начислений после уплаты предварительно согласованной суммы.

«Я свой платеж выполню, а вот не откажется ли МФО закрывать кредит?» Для того чтобы проверить гарантийное письмо и убедиться в серьезности намерений кредитодателя по урегулированию долгового вопроса, нужно обратить внимание на несколько важных моментов:

- Документ должен содержать исходный номер и дату подготовки, например: «Исх. №____ от _____»

- Обязательно указание наименования кредитного учреждения, а не торговой марки, как: АО «Альфа Банк», АО «Универсал Банк», ООО «Манивео скорая финансовая помощь», ООО «Авентус Украина». Списание от Кредит Плюс, Манивео, Гроши Всем или Тенго – не принимаются.

- Понятны условия уплаты долга, после выполнения которых у кредитодателя возникают обязательства по закрытию кредита. Например: «После уплаты долга по договору №251896 в сумме 4500 грн. до 25.11.2022 года, остальная задолженность будет списана, а кредит закрыт», или «При условии внесения платежа в сумме 3800 грн. до 01.12.2022 года ООО «Манивео скорая финансовая помощь» гарантирует отсутствие финансовых и других претензий по Кредитному договору №336417.»

- Подписчик письма должен иметь соответствующие полномочия. Если речь идет о директоре МФО или Председателе Правления банка, то проверить ФИО уполномоченного лица можно через реестр юридических лиц, например:

Это не означает, что существует запрет на предоставление гарантийных обязательств рядовыми специалистами кредитного учреждения. В случае подписания письма лицом, отсутствующим в реестре, требуйте у кредитора копию доверенности, которая наделяет специалиста соответствующими полномочиями.

В процессе консультирования нам не раз приходилось развеивать страхи заемщиков относительно возможного обмана со стороны финансового учреждения. Поэтому мы подготовили краткий список всего, что не приводит к недействительности гарантийного письма и без чего можно спокойно обойтись:

- Реквизиты для оплаты. Онлайн погашение с карты через сайт кредитора тоже принимается. Многие возразят: «Для уверенности нужен банковский документ с мокрой печатью!» На самом деле это стереотипы советского мышления. Для приема платежей через сайт, кредитодатели пользуются услугами платежных систем, которые согласно правилам Visa/Mastercard обязаны после произведенной оплаты формировать электронный чек. Данный документ имеет аналогичную юридическую силу, что и банковская квитанция. Отличие лишь в том, что платеж через кассу банка будет идти в течение 2-3-х рабочих дней, в то время как оплату через сайт банк или финансовая компания засчитает в режиме онлайн.

- Отправка копии квитанции об оплате. Прошли те времена, когда платежи засчитывались по копиям документов, полученных от плательщика. Банки и платежные системы отлично справляются с администрированием информации о полученных средствах от заемщиков, а программное обеспечение кредитных учреждений – с их обработкой и разнесением.

- Наименования документа «Гарантийное письмо». Письменный ответ на обращение заемщика, содержащий условия списания части долга, тоже способен обезопасить от неожиданных начислений. Важно не наименование документа, а его содержание, способное в полной мере раскрыть условия гарантийных обязательств кредитора.

- Бумажной формы письма. Да, идеально получить гарантийное письмо в бумажной форме с «мокрой» печатью кредитодателя. А когда еще доставят с уведомлением о вручении или курьером Укрпочты по адресу проживания – вообще отлично. Только большинство забывает, кто, кому и что обязан. Если рисовать в своем воображении идеальную картину мира, то можно остаться без льготных условий погашения. В пределах 30% финансовых учреждений практикуют отправку бумажных гарантийных писем. Остальные – присылают их по электронной почте или вообще не практикуют переписку: отражают условия реструктуризации долга в личном кабинете заемщика.

- Традиционной подписи и печати кредитного учреждения. Да, это не ошибка! Часть банков и МФО практикуют подписание документов с помощью ЭЦП (электронной цифровой подписи). Таким образом, в ответ на обращение заемщик может получить по электронной почте файл с расширением *.p7s, что свидетельствует о наложении ЭЦП на документ. Подлинность подписи и ФИО личности подписчика можно проверить через Центральный удостоверяющий орган – czo.gov.ua

Еще несколько правил по поводу того, чего нужно избегать при договоренностях с кредитором:

- Оплат по скану полученного гарантийного письма на вайбер или текста самого сообщения без подписи и печати любым каналом коммуникации. В таком случае при невыполнении кредитором своих обязательств практически невозможно будет доказать автора «гарантии». Требуйте от коллектора отправить сканированную копию документа по электронной почте с email, который закреплен за финансовым учреждением, например: info@miloan.ua, info@monobank.ua или operator44@creditup.com.ua. Ни в коем случае не принимайте фиктивные обращения из обычных почтовых ящиков gmail.com, ukr.net, yahoo.com и т.д.

- «Размытых» формулировок, как например: «в течение 3-х дней с даты получения письма…», «после уплаты гарантийного платежа в сумме 500 грн., ООО «Е Гроши Ком» будет принято решение о реструктуризации долга». Только четкие условия уплаты и понятные обязательства кредитора!

- Условий уплаты, которые не в состоянии выполнить. Не стоит соглашаться на первое лучшее предложение по реструктуризации. При наличии долгов в других кредитных учреждениях неоднократно случаются ситуации, когда заемщик неправильно рассчитывает свои возможности по возврату долга. Иногда лучше отказаться от реструктуризации на этапе договоренностей, чем начать платить долг, а через месяц-другой нарушить предварительно согласованные условия.

Вот образец гарантийного письма от МФО (как НЕ нужно оформлять документ):

Рекомендуем прочитать – “Списание денег с карты должника: как уберечься?”

Нарушение гарантийного письма.

Большинство заемщиков относится к уплате кредита по условиям реструктуризации аналогично, как и при получении ссуды. Просрочку на несколько дней должники не считают нарушением. «Я же доплатил позже, Вы обязаны закрыть кредит…» – вот такие оправдания подтверждают непонимание людьми их обязанностей и ответственности.

На самом деле последствиями нарушения индивидуальных условий уплаты кредита, указанных в гарантийном письме, является недействительность обязательств кредитора. То есть при просрочке уплаты очередного платежа по меньшей мере на 1-н день, или же недоплате даже нескольких копеек, предложенные условия реструктуризации считаются утратившими силу. Как результат, кредитное учреждение производит доначисление процентов за все время пользования кредитом, а все ранее уплаченные средства зачисляет на погашение процентов и штрафных санкций.

При этом сумма долга для заемщика возрастает в несколько раз, а предварительно приложенные усилия оказываются бесполезными. Для того чтобы не терять средства на выполнении условий «заоблачной» реструктуризации, всегда взвешивайте свои реальные возможности по уплате кредита. Нет возможности выполнить предложенный график погашения – настаивайте на продлении срока реструктуризации и за счет этого уменьшении суммы ежемесячного платежа. Но все это нужно делать еще на этапе договоренностей!

А что предпринять, когда произошло нарушение условий гарантийного письма? В таком случае точно не следует опускать руки и паниковать. Договаривайтесь с кредитором повторно на новых условиях, которые вы сможете точно выполнить. Помните, в реструктуризации заинтересованы обе стороны: как заемщик, так и кредитор. Должник получает свободу от обязательств при уплате только части задолженности, а кредитное учреждение при этом пополняет оборотные средства и избегает финансовых потерь.

Читайте также – “Закрытие МФО в Украине – реальность?”

Закрытие кредита по гарантийному письму.

Результатом выполнения условий реструктуризации является закрытие кредита финансовым учреждением. Однако и на этом этапе может возникать ряд трудностей для заемщика:

- Отрицание кредитором факта получения оплаты.

- Игнорирование требований должника по закрытию договора.

- Затягивание времени с обещаниями выполнить обязательство на следующий день.

- Отсутствие обновления информации по статусу займа в бюро кредитных историй.

- Продажа кредита факторинговой компании.

- Отказ финансового учреждения предоставлять справку о закрытии ссуды.

Лишь с правильно оформленной «гарантией» от кредитора, решение проблемных моментов не вызовет трудностей. Наряду с этим помните, из-за отсутствия автоматизации процесса реструктуризации долга в части МФО, списания начисленных процентов и закрытия договора может длиться от 3 до 7 дней.

А как Вам приходилось закрывать кредиты с дисконтом? Делитесь в комментариях и таким образом помогайте другим избавляться от долговой зависимости.

Похожие статьи

Много микрозаймов: откровенная история кредитной ямы

«В чем проблема многих микрозаймов?» – спросит большинство читателей нашего сайта, в которых более 10 кредитов в МФО. Я вовремя…

Где взять кредит на 50 000 на 60 месяцев с плохой кредитной историей?

Поиск долгосрочного займа на 50 000 грн. на длительный срок – это, как правило, способ решить срочную финансовую проблему. А…

Деньги в долг от частного лица под расписку. Реальные частные кредиторы

«Срочно нужны деньги в долг от частных лиц», или «Возьму кредит под расписку у частника» – такие, или подобные объявления…