Оформили онлайн кредит під 0,01%, а колектори вимагають сплатити кілька тисяч гривень процентів, як таке може бути? Чи можуть відсотки перевищувати суму позики в Україні? Подібні питання виникають у позичальників, які не мають бажання, або ж можливості переглядати умови кредитних договорів перед їх підписанням. З іншої сторони МФО достойно заробляють на довірливості та низькій фінансовій грамотності українців. В рамках даної статті розберемо скільки відсотків може нараховувати МФО, як їх зупинити та звільнити себе від їх сплати.

Скільки відсотків може нарахувати МФО?

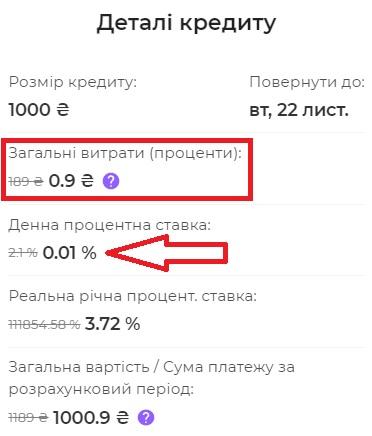

Питання досить цікаве. Всі ми звикли до банківських 30%-40% річних по споживчим кредитах та кредитним карткам. Це дорого, проте доступно та зрозуміло, а основне – прозоро! На фоні високих процентів банку, МФО пропонують «безкоштовні» гроші – позики під 0,01%. На підтвердження шалених знижок, досить обрати суму та строк кредиту на сайті онлайн позик і переконатися у копійчаних відсотках:

На перший погляд ідеальні умови отримання позики: швидко, зручно та без переплат! Все правильно до того моменту, поки не починаємо читати умови кредитного договору, який містить безліч «але». Розглянемо основні умови нарахування процентів, які використовують МФО в своїй практиці, та перевіримо їх законність:

- Пільгові відсотки нараховуються лише протягом перших 5-14 днів. Весь наступний період часу нарахування проводяться за стандартною процентною ставкою 2%-2,5% в день, а це 730%-912,5% річних! Відчуваєте різницю між 40% по кредитній картці та понад 700% по кредиту МФО?

- Продовження договору при неможливості своєчасно повернути борг, проводиться на стандартних умовах за ставкою, яка щонайменше в 20-ть разів перевищує банківську!

- При простроченні кредиту (з перших днів протермінування) МФО проводить перерахунок процентів за стандартною процентною ставкою (2%-2,5% в день) за весь період користування позикою. Мова йде не про підвищені нарахування з дня прострочення, а про донарахування сотень, а як правило, тисяч гривень процентів з дати отримання позики.

Шкода, що більшість позичальників ознайомлюється з умовами отримання позики вже після укладення кредитного договору, інакше можна було б уникнути суттєвих фінансових втрат.

Реальні проценти МФО в Україні.

Десятки процентів річних виглядають страшно? А як на рахунок сотень, а інколи й навіть сотень тисяч відсотків по кредитам МФО? Так, це реальність! Ось кілька прикладів реальних процентів (розрахунок згідно методики регулятора) про які йдеться на сайтах фінансових компаній:

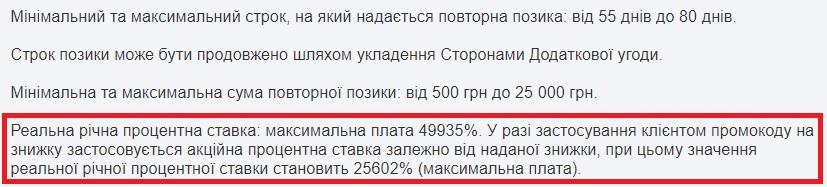

- Майже 50 тисяч відсотків річних, під які пропонує Маніфою отримати кредит для повторних клієнтів, а зі знижкою всього 25602%:

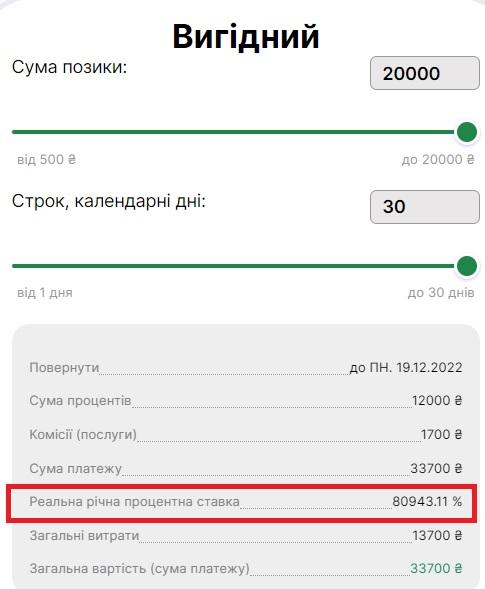

- На другому місці супер «вигідний» кредит від Є Гроші під 80 тисяч відсотків річних:

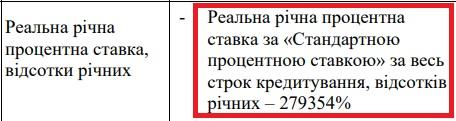

- І фаворитом у сьогоднішньому рейтингу найбільш «лояльних» кредитів є пропозиція від Кредит Каса оформити позику під 279 тисяч процентів річних! І це не вигадка, ось посилання на розрахунки, які знаходяться на сайті компанії.

Розміщення інформації щодо реальної річної процентної стави на сайтах фінансових установ – це не добра воля банків чи МФО, і звичайно не спосіб залякати позичальників), а всього лише вимога регулятора. Навряд чи після отримання подібної інформації у відкритому доступі у когось залишиться прагнення скаржитися до НБУ на «шалені» проценти по мікрозаймам. Хоч як показує наш досвід, бажання брати нові позики у МФО після ознайомлення з реальними процентними ставками у людей не зникає…

Яка нормальна ставка по кредиту?

Поняття нормальної процентної ставки при отриманні позики у кожного позичальника своє. Власник бізнесу, як правило, не може собі дозволити оформити кредит з оплатою, яка перевищує маржу власної справи – в середньому 15% річних. Наймані працівники з середнім достатком активно користуються споживчими кредитами зі сплатою 36-45% річних. Людям із неідеальною кредитною історією доводиться задовольнятися позиками під 300-700% річних.

Насправді, нормальну ставку по кредиту прийнято рахувати виходячи з оптимального боргового навантаження для позичальника. Це означає, що суми щомісячних платежів по борговим зобов’язанням не повинні перевищувати 50% залишку коштів після покриття витрат на життя. Для прикладу, заробітна плата – 20 000 грн. в місяць, щомісячні витрати на життя – 15 000 грн. Залишок коштів = 20 000 – 15 000 = 5 000 грн.

Таким чином, платіж по кредиту не повинен перевищувати 5 000 грн.*50% = 2 500 грн.

Ось кілька варіантів процентної ставки, яку людина в змозі сплачувати при затребуваній сумі кредиту в 50 000 грн:

- Позика на 3 роки під 43% річних з ануїтетним графіком погашення (рівними частинами) та сумою щомісячного платежу 2 493 грн.

- Кредит на 5-ть років під 56% річних та платежем 2 495 грн. в місяць.

Дивують звернення людей, які в пошуках перекредитування не оцінюють власні фінансові можливості з повернення позики. Типовим є запит: «Допоможіть отримати кредит в сумі 50 000 грн. на кілька років зі сплатою 1 500 грн. в місяць». З подібного звернення зрозуміло, що вказана сума платежу і є залишком коштів позичальника після всіх понесених витрат на життя. Якою ж «нормальною» повинна бути ставка по кредиту за таких умов?

Близько 0% при отриманні фінансування на 3 роки та не більше 20% річних для позики тривалістю 5-ть років. Зрозуміло, що кредитні установи Україні не є благодійними організаціями, а подібні запити – не більше як самообман людей, які вірять у казки!

Чи можуть проценти бути більше основного боргу?

У інтернеті можна знайти безліч інформації щодо обмежень нарахування процентів, які застосовуються в Україні. Мало не щодня при проведенні персональних консультацій нам доводиться чути: «Проценти не можуть перевищувати суму тіла кредиту», або ж «Закон забороняє МФО нараховувати такі великі проценти!».

Насправді все це повна нісенітниця! Переконання людей в тих речах, в яких вони не являються експертами – це не більше ніж захисна реакція їх мозку, який в подібний спосіб виправдовується перед самим собою за допущену помилку по оформленню чергового кредиту під «космічні» тисячі процентів річних.

На запитання: «Чи можуть проценти перевищувати суму основного боргу по займу?», відповідь доволі проста: «Так, можуть перевищувати і перевищують, про що свідчить публічна інформація, яка розміщена на сайтах фінансових установ». І це, на жаль, законно!

Законодавством в Україні не передбачено обмежень у розмірі процентної ставки за споживчими кредитами. Для тих, кого цікавить у скільки разів проценти можуть перевищувати основний борг, відповімо: «У десятки і навіть сотні разів». Непоодинокі випадки коли після отримання позики 5 000 грн. людині доводиться сплатити процентами 25 000 грн. і ще лишитися винною.

Не намагайтеся знайти Закон «Про проценти по кредиту», оскільки його просто не існує в Україні, а всі взаємовідносини між кредитором та позичальником регулюються Законом «Про споживче кредитування» та Законом «Про захист прав споживачів». Перший з них встановлює обмеження в нарахуванні кредитними установами штрафних санкцій при простроченні (ст. 21 Закону):

Ст. 18 Закону України «Про захист прав споживачів» забороняє банкам та МФО при порушенні позичальником своїх зобов’язань проводити нарахування, що перевищують 50% від суми виданого кредиту:

При цьому в законодавстві відсутні будь-які обмеження в нарахуванні процентів за споживчими кредитами в межах строку дії кредитного договору.

Який може бути максимальний процент по займу?

Максимальна процентна ставка, що нам доводилось зустрічати – це 4% в день, які нараховує Є Гроші за програмою «Вигідний кредит». МФО фактично пропонує позику під 1460% річних (4% в день * 365 днів).

Для прикладу: при отримані позики 10 000 грн. на 30 днів, сума нарахованих процентів складе 12 000 грн. Це означає, що плата за користування кредитними коштами для позичальника перевищує суму позики!

НБУ володіє інформацію щодо подібного ціноутворення на ринку споживчих кредитів, проте жодних заборонних дій не вчиняє. Причиною цьому є відсутність норм у діючому законодавстві України щодо регулювання процентної ставки.

Як зупинити відсотки по кредиту?

Зупинка нарахування відсотків є одним із різновидів реструктуризації, яка в більшості випадків передбачена умовами кредитних договорів. Поряд із фіксацією суми боргу, позичальнику, як правило, надається право оплачувати залишок кредиту частинами протягом кількох місяців (а у випадку банківської позики – кількох наступних років). Що характерно, в кредитних договорах з фінансовими установами закріплено саме право людини на реструктуризацію, але не зобов’язання кредитора.

Таким чином, банк чи МФО не повинен за замовчуванням зупиняти нарахування відсотків. Проте, бажання надати пільгові умови сплати позики може виникнути у фінансової установи при появі прострочення по кредиту. Саме ризик неповернення боргу спонукає кредитора відмовитися від частини розрахункового доходу задля уникнення дефолту позичальника.

Як зменшити відсотки по кредиту?

Яким чином позбутися боргів, коли сума нарахованих процентів перевищує тіло кредиту в кілька разів? Зупинка всіх нарахувань не вирішує ситуацію… Проблема ускладняється великою кількістю мікрозаймів.

Зменшення суми нарахованих відсотків по кредиту – це дієвий спосіб позбутися «боргової кабали». Можливість закрити кредит, повернувши МФО лише отримані кошти, є оптимальним варіантом закриття боргового питання, особливо в ситуації надмірного кредитного навантаження.

Читайте також – «Багато мікрозаймів: відверта історія життя боржника МФО».

Звільнення від сплати відсотків по кредиту не можливо отримати на підставі посилання на норму законодавства, яка дає позичальнику таке право (за винятком військовослужбовців та членів їх сімей), або ж через викриття «псевдопорушення» фінансової установи.

Звернення до юридичних компаній із запитом про списання всіх нарахованих процентів в судовому порядку – це в 99% випадків спосіб не ефективно витратити власні заощадженнями заради процесу, але не результату. Юристам фінансових установ протягом кількох років роботи вдалося якісно «відшліфувати» договірну базу, що практично унеможливлює сам процес оскарження нарахувань в суді.

Зменшення суми нарахованих процентів по кредиту, а також їх списання, можливе через звернення до фінансової установи з відповідним запитом. При цьому проведення будь яких платежів в період з дати виникнення прострочення, суттєво ускладнює даний процес.

Домовленості з кредитором закріплюйте в письмовій формі, а сплату платежів по умовам реструктуризації виконуйте згідно графіку. І пам’ятайте золоте правило: жодні пільгові умови погашення кредиту не мають ніякого сенсу при відсутності коштів для їх виконання.

З якими ситуаціями по нарахуванню процентів Вам доводилось мати справу? Діліться своїм досвідом та пишіть питання в коментарях.

Похожие статьи

Що робити, якщо ніде не дають кредит в Україні?

Відмови банків та МФО у видачі кредиту – ситуація не з приємних, особливо коли гроші потрібні терміново, а невідомість та…

Незаконні онлайн-кредити та російські МФО закриваються в Україні

Протягом останнього року ми спостерігаємо припинення роботи та закриття кількох десятків онлайн-кредитів в Україні. Практично щомісяця на сайті НБУ з’являються…

Кредит плюс: прострочка та відгуки боржників

Договір в Кредит Плюс вийшов на прострочку і доводиться цікавитись відгуками боржників, щоб зрозуміти чого очікувати від кредитора? Звичайно, краще…