Оформили онлайн кредит под 0,01%, а коллекторы требуют уплатить несколько тысяч гривен процентов, как такое может быть? Могут ли проценты превышать сумму займа в Украине? Подобные вопросы возникают у заемщиков, не имеющих желания или возможности изучать условия кредитных договоров перед их подписанием. С другой стороны, МФО достойно зарабатывают на доверчивости и низкой финансовой грамотности украинцев. В рамках данной статьи разберем сколько процентов может начислять МФО, как их остановить и освободить себя от их уплаты.

Сколько процентов может насчитать МФО?

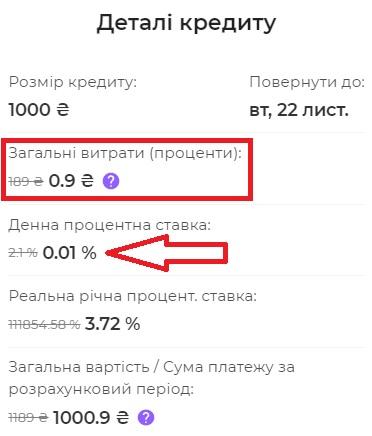

Вопрос довольно интересный. Все мы привыкли к банковским 30%-40% годовых по потребительским займам и кредитным картам. Это дорого, но доступно и понятно, а основное – прозрачно! На фоне высоких процентов банка, МФО предлагают «бесплатные» деньги – ссуды под 0,01%. Для подтверждения безумных скидок, достаточно выбрать сумму и срок кредита на сайте онлайн ссуд и убедиться в копеечных процентах:

На первый взгляд идеальные условия получения займа: быстро, удобно и без переплат! Все верно до того момента, пока не начинаем читать условия кредитного договора, содержащего множество «но». Рассмотрим основные условия начисления процентов, которые используют МФО в своей практике, и проверим их законность:

- Льготные проценты начисляются только в течение первых 5-14 дней. Весь последующий период времени начисления производятся по стандартной процентной ставке 2%-2,5% в день, а это 730%-912,5% годовых! Чувствуете разницу между 40% по кредитной карте и более 700% по кредиту МФО?

- Продление договора при невозможности своевременно вернуть долг, производится на стандартных условиях по ставке, которая не менее чем в 20-ть раз превышает банковскую!

- При просрочке кредита (с первых дней неуплаты) МФО производит перерасчет процентов по стандартной процентной ставке (2%-2,5% в день) за весь период пользования ссудой. Речь идет не о повышенных начислениях с дня просрочки, а о доначислении сотен, а как правило, тысяч гривен процентов с даты получения ссуды.

Жаль, что большинство заемщиков изучает условия получения займа уже после заключения кредитного договора, иначе можно было бы избежать существенных финансовых потерь.

Реальные проценты МФО в Украине.

Десятки процентов годовых выглядят страшно? А как на счет сотен, а иногда даже сотен тысяч процентов по кредитам МФО? Да, это реальность! Вот несколько примеров реальных процентов (расчет согласно методике регулятора), о которых идет речь на сайтах финансовых компаний:

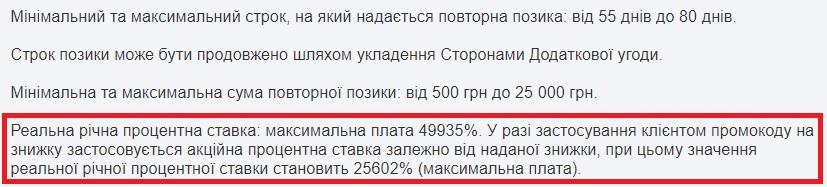

- Почти 50 тысяч процентов годовых, под которые предлагает Манифою получить кредит для повторных клиентов, а со скидкой всего 25 602%:

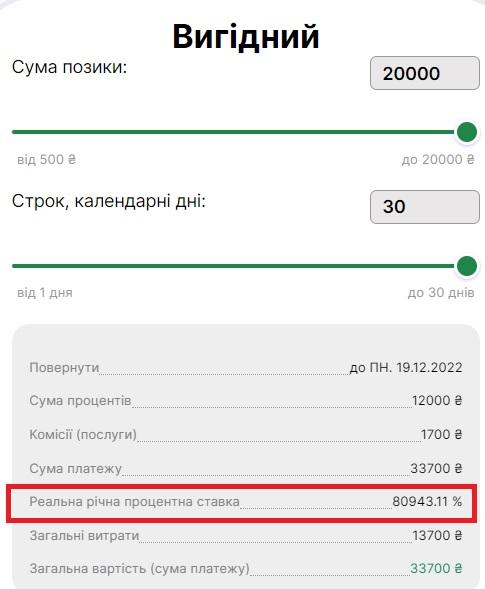

- На втором месте супер «выгодный» кредит от Е Гроши под 80 тысяч процентов годовых:

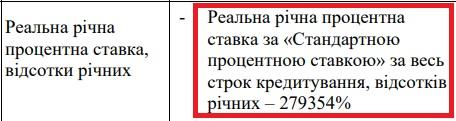

- И фаворитом в сегодняшнем рейтинге наиболее «лояльных» кредитов является предложение от Кредит Касса оформить ссуду под 279 тысяч процентов годовых! И это не вымысел, вот ссылка на расчеты, которые находятся на сайте компании.

Размещение информации о реальной годовой процентной ставке на сайтах финансовых учреждений – это не добрая воля банков или МФО, и конечно не способ запугать заемщиков), а всего лишь требование регулятора. Вряд ли после получения подобной информации в открытом доступе у кого-то останется рвение жаловаться в НБУ на «безумные» проценты по микрозаймам. Хотя, как показывает наш опыт, желание брать новые ссуды в МФО после ознакомления с реальными процентными ставками у людей не исчезает…

Какова нормальная ставка по кредиту?

Понятие нормальной процентной ставки при получении ссуды у каждого заемщика свое. Владелец бизнеса, как правило, не может себе позволить оформить кредит с оплатой, превышающей маржу собственного дела – в среднем 15% годовых. Наемные работники со средним достатком, активно пользуются потребительскими кредитами с уплатой 36-45% годовых. Людям с неидеальной кредитной историей приходится довольствоваться ссудами под 300-700% годовых.

На самом деле, нормальную ставку по кредиту принято считать исходя из оптимальной долговой нагрузки для заемщика. Это означает, что суммы ежемесячных платежей по долговым обязательствам не должны превышать 50% остатка денежных средств после покрытия расходов на жизнь. Например, заработная плата – 20 000 грн. в месяц, ежемесячные расходы на жизнь – 15 000 грн. Остаток денежных средств = 20 000 – 15 000 = 5 000 грн.

Таким образом, платеж по кредиту не должен превышать 5 000 грн. * 50% = 2 500 грн.

Вот несколько вариантов процентной ставки, которую человек может платить при затребованной сумме кредита в 50 000 грн:

- Ссуда на 3 года под 43% годовых с аннуитетным графиком погашения (равными частями) и суммой ежемесячного платежа 2 493 грн.

- Кредит на 5-ть лет под 56% годовых и платежом 2 495 грн. в месяц.

Удивляют обращения людей, которые в поисках перекредитования не оценивают собственные финансовые возможности по возврату ссуды. Типичным является запрос: «Помогите получить кредит в сумме 50 000 грн. на несколько лет с уплатой 1 500 грн. в месяц». Из подобного запроса понятно, что указанная сумма платежа и есть остаток средств заемщика после всех понесенных расходов на жизнь. Какой же «нормальной» должна быть ставка по кредиту при таких условиях?

Приближаться к 0% при получении финансирования на 3 года и не более 20% годовых для ссуды продолжительностью 5-ть лет. Понятно, что кредитные учреждения Украины не являются благотворительными организациями, а подобные запросы – не более чем самообман людей, верящих в сказки!

Могут ли проценты быть больше основного долга?

В интернете можно найти множество информации по ограничениям в начислении процентов, применяемых в Украине. Чуть ли не каждый день при проведении персональных консультаций нам приходится слышать: «Проценты не могут превышать сумму тела кредита», или «Закон запрещает МФО начислять такие большие проценты!».

На самом деле все это полная чушь! Убеждение людей в тех вещах, в которых они не являются экспертами – это не более чем защитная реакция их мозга, подобным образом оправдывающего себя перед самим собой за допущенную ошибку по оформлению очередного кредита под «космические» тысячи годовых.

На вопрос: «Могут ли проценты превышать сумму основного долга по займу?», ответ достаточно прост: «Да, могут превышать и превышают, о чем свидетельствует публичная информация, размещенная на сайтах финансовых учреждений». И это, к сожалению, законно!

Законодательством в Украине не предусмотрены ограничения в размере процентной ставки по потребительским кредитам. Для тех, кого интересует, во сколько раз проценты могут превышать основной долг, ответим: «В десятки и даже сотни раз». Нередки случаи, когда после получения займа 5 000 грн. человеку приходится оплатить процентами 25 000 грн. и еще оставаться должным.

Не пытайтесь найти Закон «О процентах по кредиту», поскольку его просто не существует в Украине, а все взаимоотношения между кредитором и заемщиком регулируются Законом «О потребительском кредитовании» и Законом «О защите прав потребителей». Первый из них устанавливает ограничения в начислении кредитными учреждениями штрафных санкций при просрочке (ст. 21 Закона):

Ст. 18 Закона Украины «О защите прав потребителей» запрещает банкам и МФО при нарушении заемщиком своих обязательств производить начисления, превышающие 50% от суммы выданного кредита:

При этом в законодательстве отсутствуют какие-либо ограничения в начислении процентов по потребительским кредитам в пределах срока действия кредитного договора.

Какой может быть максимальный процент по займу?

Максимальная процентная ставка, что нам приходилось встречать – это 4% в день, которые начисляют Е Гроши по программе «Выгодный кредит». МФО фактически предлагает ссуду под 1 460% годовых (4% в день * 365 дней).

Для примера: при получении ссуды 10 000 грн. на 30 дней сумма начисленных процентов составит 12 000 грн. Это означает, что плата за использование кредитных средств для заемщика превышает сумму займа!

НБУ владеет информацией о подобном ценообразовании на рынке потребительских кредитов, однако никаких запретных действий не предпринимает. Причиной тому является отсутствие норм в действующем законодательстве Украины относительно регулирования процентной ставки.

Как остановить проценты по кредиту?

Остановка начисления процентов является одной из разновидностей реструктуризации, которая в большинстве случаев предусмотрена условиями кредитных договоров. Наряду с фиксированием суммы долга, заемщику, как правило, предоставляется право оплачивать остаток кредита частями в течение нескольких месяцев (а в случае банковского займа – нескольких последующих лет). Что характерно, в кредитных договорах с финансовыми учреждениями закреплено именно право человека на реструктуризацию, но не обязательство кредитора.

Таким образом, банк или МФО не должен по умолчанию останавливать начисление процентов. Однако, желание предоставить льготные условия оплаты займа может появиться у финансового учреждения при возникновении просрочки по кредиту. Именно риск невозврата долга побуждает кредитора отказаться от части расчетного дохода во избежание дефолта заемщика.

Как снизить проценты по кредиту?

Как избавиться от долгов, когда сумма начисленных процентов превышает тело кредита в несколько раз? Остановка всех начислений не разрешает ситуацию… Проблема усложняется большим количеством микрозаймов.

Уменьшение суммы начисленных процентов по кредиту – это действенный способ избавиться от «долговой кабалы». Возможность закрыть кредит, вернув МФО только полученные денежные средства, является оптимальным вариантом закрытия долгового вопроса, особенно в ситуации чрезмерной кредитной нагрузки.

Читайте также – «Много микрозаймов: откровенная история жизни должника МФО».

Освобождение от уплаты процентов по кредиту невозможно получить на основании ссылки на норму законодательства, которая дает заемщику такое право (за исключением военнослужащих и членов их семей), или же путем разоблачения «псевдонарушения» финансового учреждения.

Обращение к юридическим компаниям с запросом о списании всех начисленных процентов в судебном порядке – это в 99% случаев способ не эффективно потратить собственные сбережения ради процесса, но не результата. Юристам финансовых учреждений в течение нескольких лет работы удалось качественно «отшлифовать» договорную базу, что практически делает невозможным сам процесс обжалования начислений в суде.

Уменьшение суммы начисленных процентов по кредиту, а также их списание, возможно через обращение к финансовому учреждению с соответствующим запросом. При этом проведение каких-либо платежей в период с даты возникновения просрочки существенно усложняет данный процесс.

Договоренности с кредитором закрепляйте в письменной форме, а уплату платежей по условиям реструктуризации производите согласно графику. И помните золотое правило: никакие льготные условия погашения кредита не имеют никакого смысла при отсутствии средств для их выполнения.

С какими ситуациями по начислению процентов Вам приходилось иметь дело? Делитесь своим опытом и задавайте вопросы в комментариях.

Похожие статьи

Гарантийное письмо от банка или МФО: как выглядит и как проверить

Закрытие кредита с дисконтом или же при уплате только основной задолженности – это не фантазия, а реальная практика банков и…

Кому и куда жаловаться на коллекторов в Украине?

Факт подготовки и подачи жалобы на действия других людей является не слишком приятным. Жалующиеся не в почете в Украине. Однако,…

Могут ли посадить за неуплату кредита: ответственность в Украине

При возникновении просрочки первое, что беспокоит заемщиков – это последствия неуплаты кредита и ответственность за подобные действия. Отсутствие средств не…