Виникла прострочка по кредиту і колектори просто обривають телефон. Вони знайшли всіх родичів та знайомих! Дану ситуацію можна назвати звичною для боржника фінансової установи, якби не той факт, що сім-карта була придбана позичальником 2 дні тому назад, номери телефонів близьких людей кредитору не передавались, а з більшою частиною друзів протягом кількох останніх років відсутній будь який контакт.

В такій ситуації постають логічні запитання: «Звідки у колекторів стільки номерів?» та «Як колектори знаходять інформацію?»

Пошук боржників по кредитам.

Зрозуміло, що робота колекторів націлена на результат – погашення прострочених кредитів. Задля цього результату та отримання персональних бонусів до заробітної плати, вони готові «з під землі» дістати боржника і його оточення та «винести мозок» не одному десятку людей. Інструменти для пошуку боржників в Україні, насправді, існують, оскільки навіть те, що заборонено Законом – дозволено за окрему плату.

Як в банках, так і у фінансових компаніях є окремі відділи, які займаються пошуком інформації по боржникам: служба безпеки, або skip tracing. Працівники служби безпеки кредитної установи – це, як правило, в минулому працівники правоохоронних органів, у яких достатньо «дружніх» контактів для пошуку будь якої людини. Інша справа, що запити інформації у великих об’ємах потребують оплати, тому й звертаються за такою допомогою у виняткових випадках, або по заставним кредитам на великі суми. А помічним у щоденному пошуку номерів телефонів основної кількості боржників, а також їхніх сусідів та родичів, стають зовнішні бази, наприклад: Піранья, або Страбіс.

Для допомоги в роботі колекторам у фінансових установах створюються окремі підрозділи skip tracing. Працівники цих відділів займаються пошуком номерів телефонів в мережі Інтернет: встановлюють зв’язки позичальника з іншими людьми, перевіряють інформацію по його місцю роботи, а також здійснюють пошук будь якої іншої інформації, яка може бути використана з метою залякування боржника.

Як колектори шукають боржників?

Знайти позичальника на сьогоднішній день не є великою проблемою для кредитора. Навіть викинувши СІМ-карту, боржник не може відчувати себе в безпеці. Все тому, що будь яка людина живе за законами суспільства, тому вимушена з ним постійно комунікувати. Навіть злочинці, перебуваючи в місцях позбавлення волі, підтримують зв’язок з рідними та друзями на волі.

Звідки колектори дізнаються номера телефонів?

- Через соціальні мережі.

Відкрита інформація в соціальних мережах – це знахідка для колектора. Окрім корисної інформації щодо особи позичальника, соціальні мережі дають можливість встановити коло спілкування людини, його місцезнаходження, інтереси та зв’язки. Ряд колекторських компаній використовують Facebook для дискредитації боржника через публікацію компрометуючих його фотографій (в т.ч. про збір коштів для погашення кредиту) і таким чином спонукають виходити знайомих позичальника на контакт та ділитись інформацією.

- Через інформацію з Бюро кредитних історій.

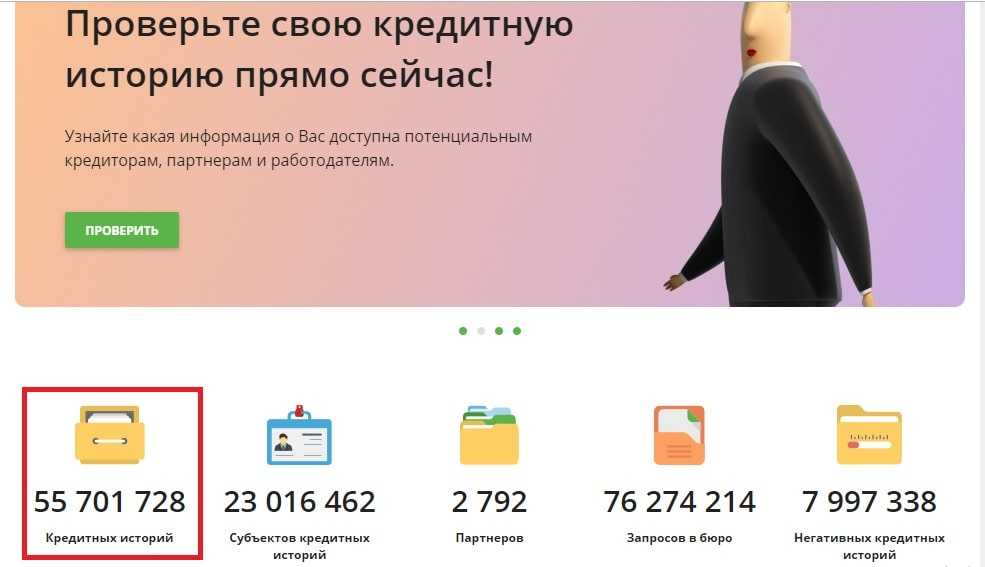

Фактично кожна видача кредиту відбувається після перевірки кредитної історії позичальника в Бюро кредитних історій (БКІ), найбільше з яких – Українське Бюро Кредитних історій, що базується в першу чергу на інформації ПриватБанку. Враховуючи той факт, що більшість українців хоч коли-небудь користувалися послугами ПриватБанку, Ви повинні розуміти об’єм даних, які містить дане бюро.

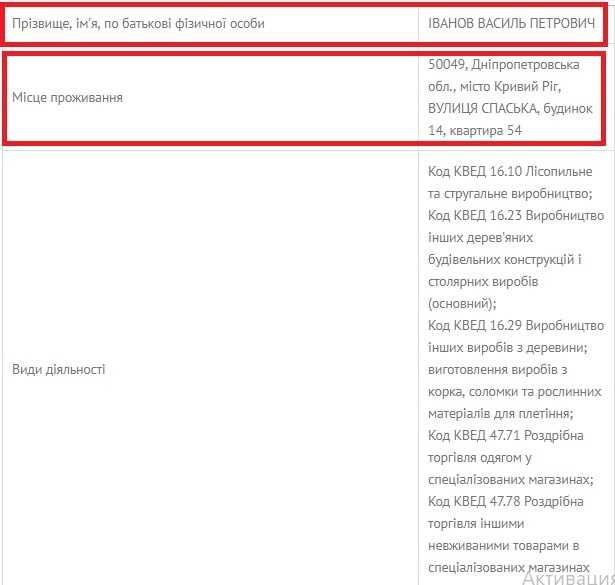

Проте, далеко не кожен боржник знає, яку інформацію, окрім кредитної історії, отримує кредитор зі звіту БКІ:

- телефони клієнта та осіб на які було випущено додаткові картки;

- e-mail позичальника;

- місце роботи;

- посаду;

- фотографію;

- адресу реєстрації / проживання;

- паспортні дані.

Навіть якщо людина і жодного разу не зверталася до фінансової установи за кредитом, проте користується банківськими продуктами (зарплатна картка, грошові перекази, платежі і т. ін.), перелічені вище дані про таку особу, як правило, містяться в БКІ.

МФО або банк, на підставі підписаної клієнтом згоди на запит інформації з БКІ, вправі отримувати з бюро по позичальнику ту кількість звітів, яку вважає за потрібне. Тому, коли після виникнення прострочки людина змінила роботу, або номер телефону і звернулася до будь якого банку за послугою (навіть поповнивши картку в терміналі самообслуговування з ідентифікацією по мобільному), інформація відразу потрапляє до БКІ та за черговим запитом може бути передана кредитору.

- Через знайомих, друзів, колег по роботі.

Колекторські компанії практикують дзвінки людям з Вашого оточення та всілякими правдами і не правдами дістають від них потрібні контакти. Зрозуміло, що як правило, колектор не називає справжньої причини пошуку боржника та місце своєї роботи, а представляється працівником ЖЕКУ, оператора мобільного зв’язку чи кабельного телебачення, співробітником поліції, прокуратури, або ж просто в минулому однокласником, який бажає відновити спілкування з товаришем.

Непоодинокі випадки, коли колектор, телефонуючи у відділ персоналу компанії де працює боржник, представляється працівником прокуратури та під приводом розшуку людини просить надати номер телефону особи. Переляканий співробітник надає не лише всі контакти колеги, а й іншу персональну інформацію, в тому числі адресу проживання та телефони батьків позичальника.

Подібні дії є порушенням ст. 353 Кримінального кодексу України

- Через сусідів.

Зрозуміло, що ніхто до сусідів не їздить, а просто колектор знаходить стаціонарні телефони людей, які проживають за Вашою адресою, проте мають інші номери квартири (поряд з Вашою) та часто не законними методами, що описані вище, вивідує потрібні телефони. Для пошуку стаціонарних номерів використовують сервіси: Справка.ру і Номер.орг.

- Через інформацію в інтернеті.

Спробуйте в пошуку «Google» внести свої прізвище, ім’я, по батькові та місто проживання. Досить часто можна дізнатися про себе багато цікавого з: резюме на сайтах пошуку роботи, оголошень на OLX, університетських порталів та ін.

- Через відкриті державні реєстри.

Це в першу чергу стосується людей, які зареєстровані як ФОП. Адреса реєстрації та контактний номер телефону приватного підприємця є у відкритому доступі за запитом по ПІБ або ідентифікаційному коду в Єдиному державному реєстрі юридичних осіб.

- Через зовнішні бази даних.

Це до питання захищеності персональних даних у нашій країні, доступ до яких визначається сумою «подяки» зацікавленої особи. Ні для кого не секрет, що інтернет наповнений різного роду зовнішніми базами, кожна з яких має свою ціну. Великими масивами телефонів, e-mail та адрес проживання володіють:

- інтернет магазини,

- оператори стаціонарного зв’язку;

- компанії, що надають послуги телебачення та інтернет;

- поштові служби (державна та приватні);

- Соцстрах;

- Пенсійний фонд;

- Податкова інспекція.

Тому на запитання: «Чи можуть колектори «пробити» номер телефону?», можна впевнено відповісти: «Так, знайти номер телефону будь якого боржникам не складно, питання лише часу!»

Читайте також – “Що буде, якщо не повертати онлайн кредит в Україні?”

Звідки колектори дізнаються дані родичів та друзів.

Коли батьки телефонують Вам з проханням викликати швидку допомогу через різке погіршення самопочуття, що викликано звісткою від невідомих людей про конфіскацію майна для погашення простроченого кредиту сина, мимоволі постає питання: «Як колектори дізнаються номера телефонів родичів?»

Насправді все дуже просто! Телефони друзів, батьків, інших родичів боржника, колектори знаходять через:

- Мобільні додатки.

Більшість МФО, а також частина банків практикує надання позики чи встановлення кредитного ліміту на картку через мобільний додаток. Скачуючи додаток, користувач сервісу мимоволі надає дозвіл на доступ до всіх своїх контактів, а дізнається про допущену помилку тоді, коли отримує шквал дзвінків від людей, які внесені до його телефонної книги.

- «Фейкові» акаунти в соціальних мережах. Колектори спеціально знаходять час створити «фейковий» акаунт боржника, наповнити його мінімальним обсягом інформації, а потім «опрацювати» список друзів позичальника та випитати у них актуальні контакти.

- Спеціальні програми Піранья та Страбіс містять інформацію про пов’язаних осіб людини (батьків, братів, сестер, осіб, які проживають за однією адресою), а також хронологію зміни особою місця роботи. А далі знайти колег по роботі через дзвінки на стаціонарні номери телефонів організацій, які доступні в інтернеті, не складає труднощів.

Читайте також – “Приватна позика під розписку. Реальні приватні кредитори“.

Як колектори дізнаються місце роботи?

З пошуком місяця роботи боржника, у колекторів, як правило, не має особливих складнощів. Інформацією про роботодавця позичальника володіють:

- Бюро кредитних історій (пам’ятаєте про не лімітовані звіти БКІ для МФО та банків?);

- Друзі, які часто можуть бути досить «говіркими», коли почують звинувачення у приховуванні інформації по особі, яка розшукується від псевдо правоохоронця.

- Податкова інспекція, яка збирає інформацію про підприємства, що сплачують податки на заробітну плату кожного із своїх працівників.

Зрозуміло, що жоден банк чи колекторська компанія не скаже Вам, де вони дістали номери телефонів, проте володіючи інформацією про джерела таких даних, можна намагатися контролювати їх витік.

Рекомендуємо прочитати – “Що можуть зробити колектори в Україні? Способи захисту для боржників“.

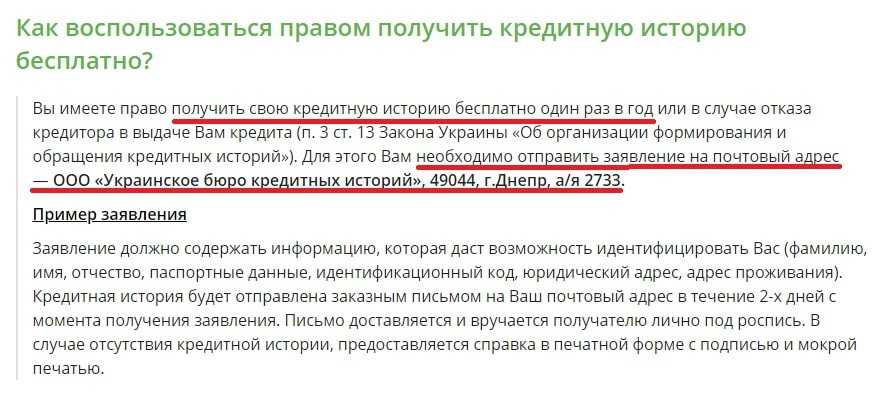

Для того, щоб передбачити можливі подальші дії працівників колекторських компаній, є можливість ознайомитися з власною кредитною історією та зрозуміти якою інформацією про Вас володіє кредитор. Зробити це можна безкоштовно на підставі письмового запиту до УБКІ:

Для швидкого отримання даних з Бюро кредитних історій можна зробити платний запит із сайту. Коштує дана послуга 50 грн.

Читайте також – “Чи можна законно не повертати мікрокредит в Україні?”

Купив сімку – дзвонять колектори.

Найбільш неприємна ситуація для боржника – це коли після зміни сім картки, колектори і далі продовжують його «діставати». Навіть обережні позичальники, які жодним чином «не світять» нові номери, зазнавали «телефонного терору». Звідки банки та МФО беруть нові номера телефонів клієнтів?

Куплений номер мобільного для позичальника – це нова сімка, яку ніхто не знає. Проте, насправді це не так. Інформацію про власника номеру в першу чергу отримують:

- Оператори мобільного зв’язку.

Будь який телефонний апарат має унікальний міжнародний ідентифікатор, так званий ІМЕІ- код. Тому будь яка зміна сім карт в одному телефоні не може лишитися не поміченою оператором мобільного зв’язку.

Навіть після зміни сім карти разом з телефоном, оператор може встановити особу, яка здійснила такі дії. В даному випадку спрацьовує правило: «Скажи хто твої друзі і я скажу, хто ти». Працює це таким чином: боржник починає телефонувати з нового номеру за старими контактами своїх друзів та знайомих і для оператора мобільного зв’язку – це сигнал того, що за номером який зник та новим, який щойно з’явився, стоїть одна і та ж особа.

- Близькі люди, з якими боржник відновлює зв’язок.

Як правило, Вам ніхто не розповість, про те, що, перебуваючи в стресовому стані, в розмові з працівником СБУ ненароком поділився телефоном товариша. Тим більше, на думку цієї людини, даний факт не має жодного відношення до банківського кредиту.

- Платіжні сервіси та банки.

Оплативши комунальні послуги через інтернет, або ж поповнивши картку через термінал «ПриватБанку», запросто можна «засвітити» новий номер мобільного. І подібних прикладів – безліч!

Варто розуміти, що чудес в світі не буває! На нову сімку можуть дзвонити колектори лише в тому випадку, якщо номер мобільного їм хтось передав.

Читайте також – “Хто виграв суд у МФО? Способи захисту“.

Як зупинити, або заблокувати дзвінки колекторів?

- Не відповідати на дзвінки із невідомих номерів телефонів. Чим менш контактний боржник, тим менше зусиль прикладатимуть колектори для спілкування з ним. В даному випадку працює просте правило: рідше відповідаєш на дзвінки – менше телефонують. Допоможе в цьому додаток на мобільному телефоні – Truecaller.

- Надіслати колекторам заяву про безумовне відкликання згоди на обробку персональних даних на підставі п.8 ч.2 ст.11 Закону України «Про захист персональних даних».

- Звернутися із заявою до поліції щодо порушення кримінальної справи за фактом вимагання, або ж розповсюдження персональних даних.

- Змінити СІМ картку та забезпечити максимальну конфіденційність нового номеру.

- Оплатити кредит та позбутися проблеми.

Читайте також – “Як не платити в Україні кредит МФО?”

В будь якому випадку, прострочений кредит варто сприймати не як трагедію в житті, а як чергове випробування, що здатне розставити все на свої місця: спровокувати людину до активних дій задля покращення власного добробуту, лишити серед оточення позичальника тільки справжніх друзів, які готові підтримати у складний час, надати цінну інформацію для роздумів, що дозволить переосмислити життя.

Похожие статьи

Допомога в отриманні кредиту в Україні

До нас неодноразово звертаються люди з типовим проханням: «Допоможіть взяти кредит», або «Терміново потрібні гроші»… У кожного свої життєві проблеми:…

Колектори Кредит Капітал. Як боротися з ними?

З 2017 року клієнти МФО почали масово отримувати повідомлення щодо продажу їхнього кредиту ТОВ «ФК «Кредит-Капітал». В зв’язку з цим…

Як повернути програні гроші в онлайн-казино в Україні?

Програші грошей в онлайн казино не рідкість, адже жоден сервіс, який надає послуги з приймання ставок, не буде працювати собі…