Ежедневно десятки людей с плохой кредитной историей обращаются к нам за помощью в получении кредита. Выглядит это примерно так:

– Автор: «Какое количество кредитов у Вас?»

– Василий: «У меня 4 займы»

– Автор: «А сколько из них просроченные?»

– Василий: «Я все пытаюсь платить своевременно!»

– Автор: «Вам это удается? У Вас нет просрочек?»

– Василий: «Ну… по 6 микрозаймам меня уже «достают» коллекторы. Что посоветуете делать?»

Неудивительно, когда человек, стесняясь своей финансовой проблемы и собственной несостоятельности своевременно выполнять взятые обязательства, скрывает истинное количество просроченных займов. Однако, хуже ситуация, когда должник с открытыми просрочками не желает видеть проблему, а надев «розовые очки», слепо продолжает верить в возможность получения нового кредита. Где же та грань, когда нужно не отступать от надежды, оставаясь с верой в успешное решение финансового вопроса и «холодный душ» реальности настоящего, который приводит к чувствам после нескольких полученных отказов в кредитовании?

Помощь в получении кредита с плохой кредитной историей.

Что значит плохая кредитная история? Каждый из нас вкладывает свой смысл в данное понятие: для одних людей плохая КИ – это финансовые «проступки», которые были в прошлом по банковским кредитам, для других – открытые просрочки по действующим микрозаймам. Поэтому, прежде чем определиться с помощью, предлагаем разобраться, какие кредитные истории бывают и как к ним относятся финансовые учреждения.

Рекомендуем прочитать – «Как узнать свою кредитную историю: пошаговая инструкция».

- Просрочки, которые допускались сроком до 30 дней по уже закрытым кредитам. Подобные ситуации оцениваются кредиторами, как не существенные финансовые сложности в прошлом, которые удалось преодолеть заемщику.

- Просрочка до 7 дней по проведению платежей в прошлом по открытому кредиту. Заявитель с такой КИ – человек, который иногда «спотыкается», однако выполняет взятые обязательства. Банки, как правило, осторожно относятся к подобным заемщикам, однако в займе не отказывают.

- Открытые просрочки до 7 дней по действующей займу. В такой ситуации финансовым учреждениям понятно, что кредит запрашивается для закрытия других обязательств, а это уже прямой путь к «долговой яме». Заемщик с такой КИ не является желанным клиентом банка.

- Просрочка более 7 дней по действующим займам. Человек с подобной кредитной историей – потенциально проблемный клиент финансового учреждения. Кредиторы не желают иметь дело с такими заемщиками.

Для финансовых учреждений в нашей стране плохая кредитная история – это просрочки более 30 дней по уже закрытым кредитам и отрытые просрочки по действующим займам. Поэтому на вопрос: «В каком банке можно получить кредит с плохой кредитной историей в Украине?», ответ у нас один – «Ни в каком!» Банки в нашей стране являются достаточно консервативными финансовыми учреждениями, которые при принятии решения о кредитовании руководствуются в первую очередь критерием риска: для них лучше найти причины отказа, чем удовлетворить запрос заемщика.

«А если очень надо?» – тем более ни в коем случае не удастся получить банковский кредит с плохой КИ. Когда человек, находясь в своем «розовом мире», формирует определенные иллюзии по поводу того, что не имеет никакого отношения к реальности, как правило, случаются неприятности, которых никто не ожидает. Святая вера заемщика в помощь в получении кредитной карты с плохой кредитной историей, в большинстве случаев заканчивается очередной мошеннической схемой и «разводом» на деньги. «Помощники», которые обещают решить все вопросы с кредитом берут плату за улучшение кредитной истории и исчезают в неизвестном направлении, оставляя человека наедине со своими финансовыми проблемами.

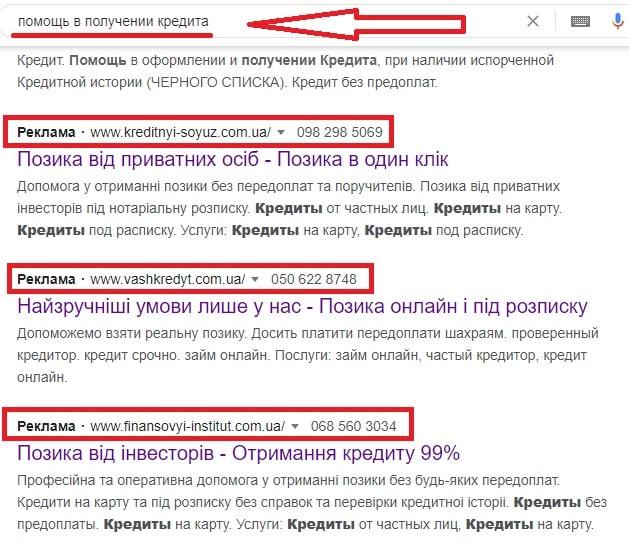

Для тех, кто ищет возможность срочно получить кредит с плохой кредитной историей в Украине – ситуация еще сложнее. Когда деньги нужны быстро, у человека исчезает способность адекватно мыслить и принимать взвешенные решения. Остановиться, оглянуться и попытаться оценить предложение по кредитованию на предмет реальности, просто не хватает времени. Именно на людях, для которых срочность прежде всего, мошенники легко обогащаются. Вот пример из реальности: введя в поиске Google «Помощь в получении кредита», можем увидеть несколько сайтов, которые активно рекламируются:

Когда мы перейдем на первых 3 интернет ресурсы в ТОП поиска, то увидим, что все они сделаны по одному шаблону, имеют одинаковую структуру и наполнение:

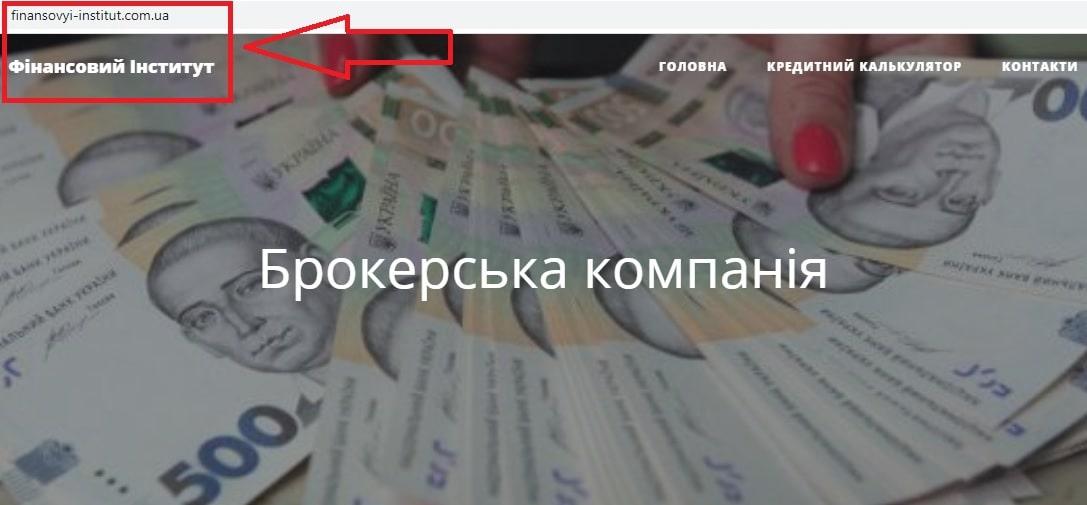

А вот эти сайты уже что-то знакомое напоминают?

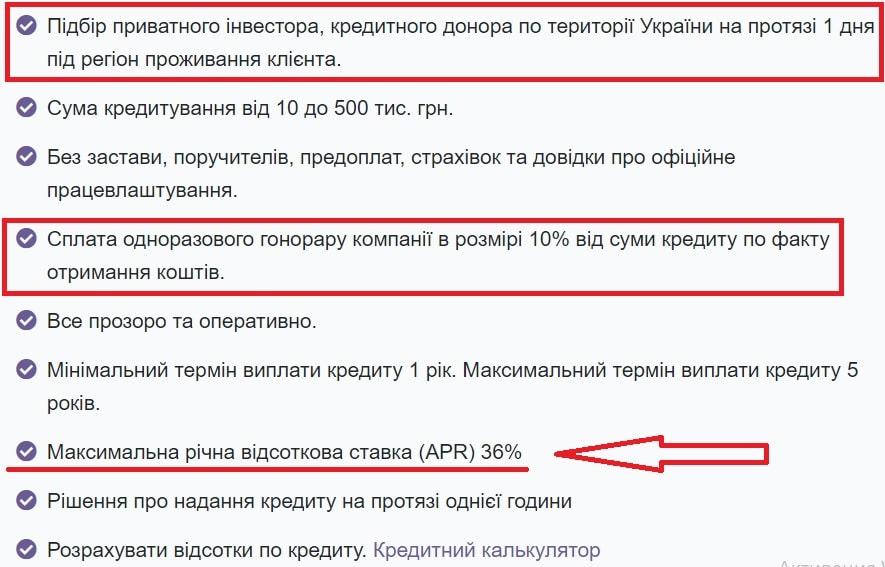

И предлагают они стандартный перечень услуг, который слишком «сладкий» для рядового украинца: кредит до 500 тыс. грн. на срок до 5 лет под 36% годовых от частного инвестора, или через кредитного донора. Все прозрачно и оперативно! На первый взгляд, невозможно отказаться от такого замечательного предложения:

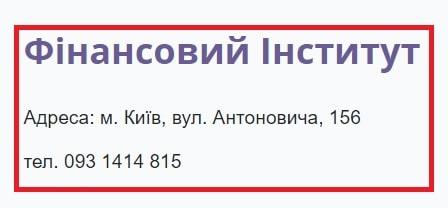

А если заглянуть в раздел «Контакты» две компании якобы работают в разных городах и при этом пользуются одним номером мобильного телефона:

Все было бы так просто, если бы не так грустно. Как работает мошенническая схема частного инвестора, читайте в нашей статье. Одно можно сказать уверенно: никакой помощи в получении кредита человек не получает, а из-за низкого уровня финансовой грамотности в сочетании с чувством безысходности, только лишается своих кровно заработанных денег. Худшими в этой ситуации являются чувства, которые в итоге переполняют должника: разочарование, депрессия и отчаяние.

Тем не менее плохая КИ – это не приговор. В Украине есть финансовые учреждения где точно дадут кредит с плохой кредитной историей:

- Ломбарды. Для ломбардов неважно какая кредитная история у заемщика, для них основное значение имеет залог. В настоящее время работают кредитные учреждения не только с залогом золота, но и мобильных телефонов, бытовой техники, личных вещей. Процентная ставка в ломбардах около 0,5% -0,7% в день, что значительно дороже чем в банках. Однако, когда банковское кредитование оказывается недоступным из-за плохой КИ, ломбарды составляют реальную альтернативу.

- Финансовые компании, предоставляющие ссуды под залог недвижимости или автомобиля. Их не интересует кредитное прошлое заемщика, при наличии залога кредитодатели с удовольствием предоставят финансовую поддержку. Сумма кредита по таким займам не превышает 80% стоимости обеспечения, процентная ставка в месяц – 2% в долларах США, или 3% в гривнах. Договор, как правило, заключается на год с правом продления.

- Микрофинансовые компании. Поскольку в данном случае речь идет о беззалоговом кредитовании, то и процентные ставки здесь «космические»: 0% на первый кредит в момент превращается в 600% годовых при просрочке. Учитывайте, с открытыми просрочками МФО не кредитуют!

Реальная помощь в получении кредита с открытыми просрочки.

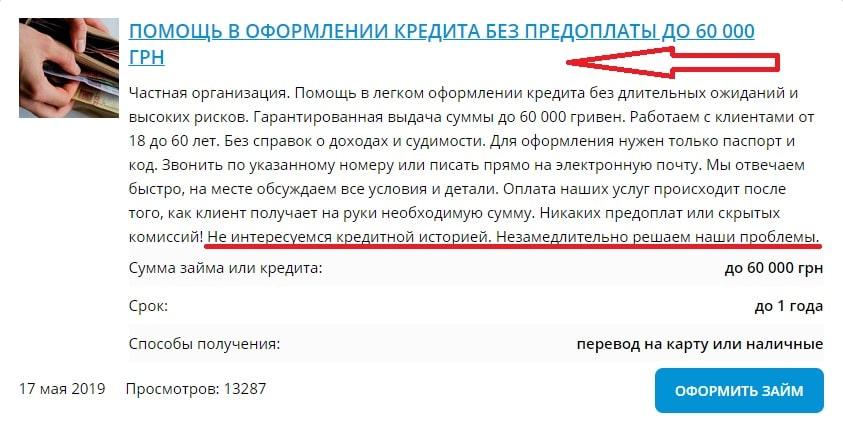

«Помогу получить кредит с открытыми просрочками» – объявлениями подобного содержания переполнен интернет. Где же правда: с одной стороны, убеждают, что невозможно получить беззалоговый кредит с плохой КИ, а с другой – сотни рекламных сообщений о готовности почти мгновенно выдать нужную ссуду без информации об истории сотрудничества с кредитными учреждениями:

Отсутствие каких-либо предоплат и скрытых комиссий завлекает тысячи людей в очередные сети мошенников. Даже опечатка в объявлении: «Немедленно решаем НАШИ проблемы», все-таки символически соответствует истине: «Свои проблемы за счет чужих денег «помощники» решают достаточно быстро». Как работают подобного рода мошеннические схемы заработка на доверчивости украинцев читайте в нашей статье.

В понимании автора, настоящая помощь в получении кредита с просрочкой – это в первую очередь возможность уберечь заемщика от финансовых потерь, показав настоящую реальность бизнеса по заработку денег на доверчивости людей, а лишь во вторую очередь – предоставить конкретные рекомендации по учреждениям, куда следует обратиться за получением реальной финансовой помощи.

Помощь в получении кредита должникам.

Кредит без залога должникам с плохой кредитной историей на сегодняшний день – это миссия невыполнима. И не потому, что мы не располагаем необходимой информацией, или не хотим помочь людям, а потому, что это просто не реально! Если Вы в настоящее время читаете эти строки, то наверняка уже испробовали несколько вариантов самостоятельного решения вопроса по получению финансирования. И когда «руки опустились», решили искать помощь у профессионалов. Но «помощники» – это такие же люди, как мы с Вами, не наделены сверх возможностями. Уже давно закончились те времена, когда через знакомства и связи можно было «решить» все финансовые вопросы. В настоящее время доступность информации в сети интернет максимально быстро сближает между собой кредитора и заемщика.

Другое дело, когда нужна помощь в получении кредита с большой финансовой нагрузкой: отсутствие просрочек кардинально меняют дело. Для кредитного учреждения заемщик, который платит действующие кредиты, пусть даже из последних сил, все равно получит больше шансов, чем тот, который нарушил взятые обязательства. Для того, чтобы каждый человек мог быстро оценить вероятность получения кредита и получить конкретные рекомендации по финансовым учреждениям, куда следует обратиться, мы разработали бесплатный сервис. Нужно ответить всего на 7 простых вопросов и получить профессиональные выводы.

Помощь в получении кредита с черным списком.

Наличие просрочек по кредиту неразрывно связано со списком нежелательных клиентов. В каждом финансовом учреждении есть свой черный список куда попадают: мошенники, люди с судимостью, а также те, кто допускал просрочки в прошлом и не вернул кредит. Фактически это заемщики, которых категорически не желают видеть кредитные учреждения в списке своих клиентов. На уровне страны черный список – это база Украинского бюро кредитных историй, куда передается в том числе негативная информация со всех финансовых организаций в нашей стране. За счет доступности информации УБКИ, любой кредитор может быстро оценить репутацию человека, обратившегося к нему за займом.

Каким образом банк, или же финансовая компания должна отнестись к заявителю, который взял кредит в другом месте и не вернул? Какова вероятность того, что человек изменился и в настоящее время ответственно отнесется к кредитным обязательствам? Ни одной! Поэтому все попытки найти помощь в получении кредита с черным списком, или же судимостью – это не более чем хаотичные метания из стороны в сторону без перспективы получить результат.

Понятно, что «черная метка» в кредитных отношениях не присваивается на всю жизнь, и с течением времени можно постепенно начинать восстанавливать доверие кредиторов. Но это точно не вопросы, решаемые через «помощников» и в короткий период времени.

Помощь в получении кредита от сотрудников банка.

Большинство из нас хорошо помнит те времена, когда знакомства решали все. Через хорошие личные отношения в том числе решались запросы на кредитование. Обратившись к сотруднику банка, за определенную плату можно было «протянуть» вопрос получения займа через руководство финансового учреждения. Даже управляющие отделениями были наделены достаточными полномочиями в принятии решений по кредитованию.

Во то время, когда не существовало единой базы кредитных историй, помощь в получении кредита от сотрудников банка была фактически реальным вариантом решения финансовых вопросов для людей с плохой кредитной историей. Отсутствие возможности провести надлежащие проверки платежеспособности и финансовой дисциплины заемщика, порождали коррупцию в банковской системе, которой успешно пользовались «помощники».

Однако закончились те времена. Решение по кредитованию в банках в наше время принимаются коллегиальным органом – кредитным комитетом на основании объективной оценки кредитного соглашения, скоринга и информации из бюро кредитных историй. Невозможно сейчас договориться о помощи в получении кредита через службу безопасности банка, или кого-либо из сотрудников: решение о кредитовании не принимается единолично, а применение автоматизированных систем в этом процессе вообще исключает фактор ручного вмешательства.

Кредит за откат.

Помощь в получении кредита за вознаграждение в нашей стране является обычным явлением, а вот оформление займа за откат – это из разряда не слишком законных действий. Тем не менее, если существуют запросы людей типа: «Нужен быстрый кредит за откат», то соответственно и находятся умные “дельцы”, которые предлагают запрашиваемые услуги. Так называемые «черные брокеры», готовы наобещать золотые горы, чтобы сформировать у заемщика чувство доверия и заставить его отдать собственные сбережения. Не важно за какие «виртуальные» услуги будет произведена оплата: улучшение кредитной истории, приезд кредитного донора, страхование, или удаления информации из базы МФО. Значение имеет только скорость поиска новой «жертвы», которая поверит в существование нелегальной помощи в получении кредита.

Все откатные схемы стали достоянием истории. Не рассчитывайте в наше время на доступные деньги с плохой кредитной репутацией. Рынок кредитования в Украине стал настолько прозрачным, что проследить, какое финансовое учреждение и когда запрашивало информацию по человеку, а также детали кредитного решения можно за считанные минуты с мобильного телефона. Автоматизированные алгоритмы обработки больших массивов персональных данных заемщика и принятия решения о предоставления кредита, фактически делают невозможным использование не законных способов получения внешнего финансирования. А посторонняя помощь в этом вопросе – это не более чем объективная профессиональная оценка кредитоспособности заемщика с рекомендациями финансовых учреждений, которые с большей вероятностью смогут предоставить кредит.

Похожие статьи

Выезд за границу с кредитом: выпустят ли должника из Украины?

Возникла просрочка по кредиту в банке или МФО и коллекторы сообщают о невозможности выехать за границу? Запрет выезда за границу…

Как сделать так, чтобы мужу и сыну не выдали кредит в Украине?

Нет больше сил платить кредиты за родственников? Муж или сын берет микрозаймы и не возвращает – достаточно распространенная ситуация в…

Деньги в долг от частного лица под расписку. Реальные частные кредиторы

«Срочно нужны деньги в долг от частных лиц», или «Возьму кредит под расписку у частника» – такие, или подобные объявления…