Получив отказ по кредиту, заемщики нередко задаются вопросом: «Как улучшить негативную кредитную историю?». В ситуациях, когда заемные средства не нужны, человека мало волнуют просроченные обязательства. Как правило, заемщики, которые оформляют кредит уверены в том, что делают это в первый и последний раз! «Никаких больше займов … и испорченная кредитная история меня не волнует». Однако жизнь иногда вносит коррективы в наши планы и не все складывается так, как мы планируем.

И вот когда возникает очередная необходимость в кредите, приходится вспоминать не слишком приятное прошлое с просроченными ссудами …

Как узнать свою кредитную историю?

Банки и финансовые компании в Украине для проверки заемщиков пользуются услугами 3-х крупнейших бюро кредитных историй: УБКИ, ПВБКИ и МБКИ. Лидирующее место среди них занимает структура ПриватБанка – Украинское бюро кредитных историй. Проверить кредитную историю можно как бесплатно, так и за деньги.

Действующее законодательство предоставляет право каждому гражданину Украины раз в год обратиться с бесплатным запросом в УБКИ и получить отчет. Для бесплатной проверки в кредитном бюро, необходимо воспользоваться одним из 2-х вариантов:

- Отправить письмо-запрос на почтовый адрес УБКИ: 49044, г. Днепр, а / я 2733.

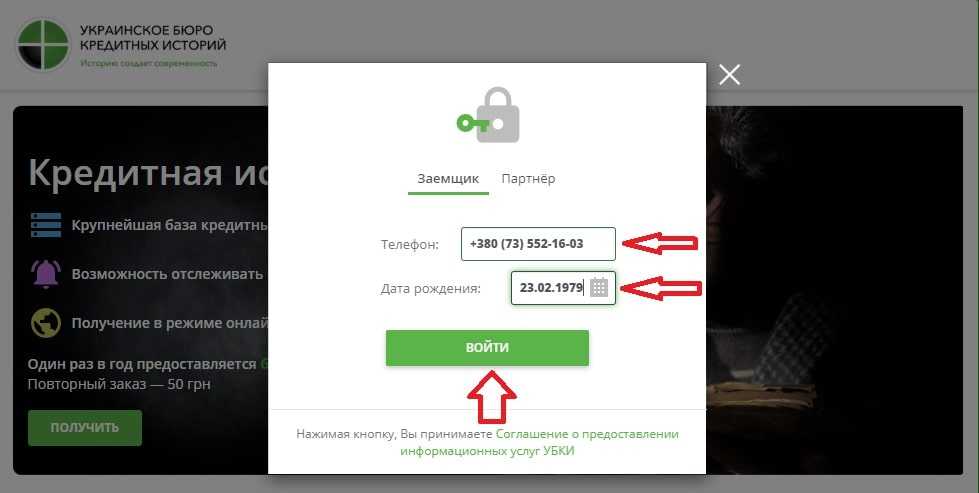

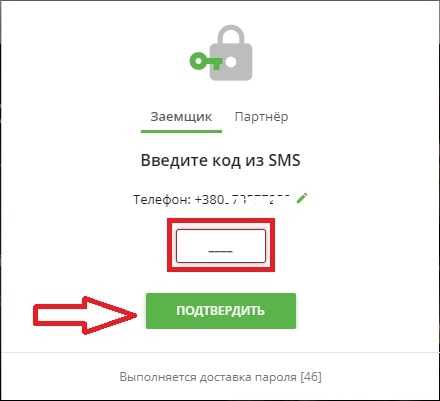

- Перейти на страницу получения кредитной истории УБКИ, ввести номер мобильного телефона и дату рождения, подтвердить вводом кода с СМС.

Проверка собственной кредитной истории онлайн 2-й, или каждый последующий раз в течение года будет стоить заемщику 50 грн. Для получения КИ необходимо перейти по ссылке и осуществить аналогичные действия как при бесплатном онлайн запросе. Отличие лишь в том, что на последнем шаге (после подтверждения по СМС), система предложит оплатить услугу через сервис Ликпей.

После прохождения платежа Вы автоматически получаете доступ к кредитному отчету:

Если Вы хотите получить расширенную информацию по КИ, УБКИ предлагает воспользоваться услугами партнера – другого бюро (МБКИ).

Как улучшить свою кредитную историю?

Прежде чем говорить об улучшении кредитной истории стоит ее просмотреть и оценить самостоятельно.

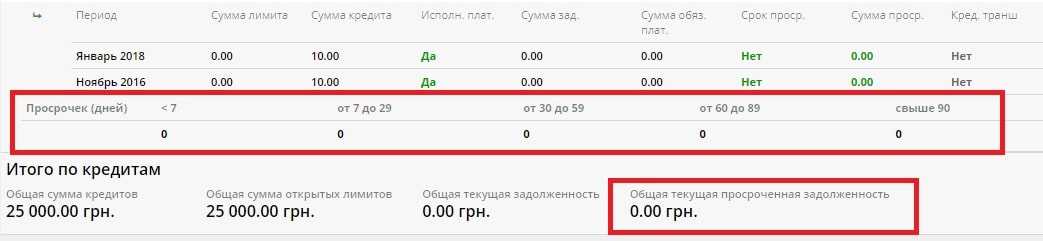

На какие разделы КИ обращают внимание банки и финансовые компании прежде чем принять решение о выдаче кредита:

- Количество открытых (действующих) кредитов. Чем больше их количество, тем более рисковый заемщик в глазах кредитора.

Критической для кредиторов считается наличие 5-8 действующих кредитов у заявителя. Вместе с тем, часть МФО без проблем выдает деньги заемщикам, в которых более 20 открытых займов.

- Сумма задолженности по всем кредитам, а также размер ежемесячного платежа.

Понятно, что финансовая нагрузка по уплате кредитов в других финансовых учреждениях учитывается при расчете суммы запрошенного финансирования. И случае, когда сумма платежей по всем займам превысит ежемесячные доходы – не удивляйтесь, когда получите отказ в выдаче кредита. Таких клиентов банки и МФО называют «закредитоваными», то есть такими, которые не имеют возможности обслуживать запрашиваемое финансирования.

- Наличие просроченной задолженности и сроки просрочки.

Наихудшей для кредиторов является кредитная история клиента у которого имеются просрочки по действующим займам. Если человек на момент обращения не может, или не хочет оплачивать кредиты в других учреждениях, не исключено, что заявитель откажется от погашения запрошенного кредита.

Просрочки до 7-ми дней в КИ воспринимаются кредиторами как не существенные нарушения, которые могут быть связаны с задержками заработной платы, либо не своевременным проведением платежа. Если заемщик не платит в течение 8-30 дней – такие сроки просрочки уже настораживают финансовые учреждения, часть банков отказывает подобным клиентам. При неуплате кредита свыше 30 дней – можете не рассчитывать на лояльные условия финансирования. С такой кредитной историей, для экономии времени, лучше искать деньги в финансовых компаниях, которые готовы идти на большие риски, чем банки, но и стоимость денег у них существенно выше.

Несколько лучше ситуация, когда у клиента были просрочки в прошлом, но на момент обращения кредиты, по которым допускались нарушения выполнения обязательств, закрыты.

- Количество запросов на получение кредита.

Чем больше запросов на получение займа отражается в кредитной истории заемщика, тем больше риск для банка и финансовой компании в финансировании клиента. Человек, который активно ищет деньги может быстро обанкротиться, не рассчитав свои возможности по уплате кредита.

- Смена номеров телефонов. Понятно, что существенно ниже уровень доверия к людям, которые часто меняют номера мобильных телефонов.

Чем дольше кредитная история без просроченных платежей – тем выше уровень доверия к заемщику. Финансовые учреждения настороженно относятся к заявителям без кредитной истории. Для них люди, которые не попытались воспользоваться чужими деньгами являются «листом белой бумаги» и предусмотреть отношение таких заемщиков к кредитным обязательствам практически невозможно.

Как «повысить» кредитную историю?

Часто заявители для решения вопроса получения займа, ищут возможности улучшить, или «повысить» кредитную историю. Положительные изменения в КИ – это в первую очередь вариант получить деньги для людей, которым отказывали в кредите, а также увеличить размер займа за счет повышения уровня доверия со стороны финансовых учреждений.

Как улучшить кредитную историю, если были просрочки?

- Оформить беспроцентную рассрочку в магазине бытовой техники. Важно, чтобы кредитором был именно банк! При собственном взносе более 30%, вероятность получения такого финансирования достаточно высока даже для клиента с плохой кредитной историей. Несмотря на то, что сумма процентов по рассрочке составляет копейки, вернув деньги вовремя – Вы получите очередную положительную запись в собственной кредитной истории.

- Оформить банковскую кредитную карточку, или ссуду в небольшой сумме на несколько месяцев и провести пару платежей. Кредиторы должны видеть своевременные оплаты по КИ!

- Если банки отказывают в финансировании, кредит в МФО может стать вариантом решения проблемы. Оформив кредит под 0% на 30 дней и своевременно ее вернув, заемщик таким образом демонстрирует кредитору свое ответственное отношение к платежной дисциплине.

- Не пролонгировать кредит, а оплачивать досрочно, или в дату окончания кредитного договора.

Как быстро улучшить кредитную историю?

Заемщики, которые рассчитывают на скорое улучшение кредитной истории, как правило, подменяют понятия: желание человека – это далеко не всегда реальность. Но наряду с этим множество мошенников обогащается на низкой финансовой грамотности украинцев, предлагая за несколько сотен гривен оказать услугу по исправлению кредитной истории онлайн, или ее «повышению».

Важно понимать одно: волшебников в этом мире нет, исправить кредитную историю может только бюро кредитных историй, или финансовая компания-кредитор, которая внесла информацию о кредите в КИ. Осуществляются подобные действия не безосновательно, а только при условии выявления фактов не корректной передачи информации в БКИ.

Заемщики нередко обращаются на тематические форумы в поисках ответа на вопрос: «Как улучшить кредитную историю?» Большинство советов сводится к получению быстрых денег онлайн на несколько дней во многих компаниях и их погашения. Однако, на самом деле, не все так просто: десятки записей в КИ – это еще не гарантия получения ссуды. Банки и финансовые компании кроме проведения своевременных платежей, отслеживают еще и фактический срок пользования деньгами. Поэтому к советам с форумов по поводу «накручивания» кредитной истории лучше относиться критически и не пытаться обмануть самого себя.

Кредит для улучшения кредитной истории

Какому кредиту для улучшения кредитной истории отдать предпочтение? Если КИ позволяет, то лучше оформить банковскую кредитную карточку онлайн не выходя из дома. Пользование банковским пластиком позволит показать будущим кредиторам постоянное движение средств в обе стороны: как расходные операции за счет кредитного лимита, так и его своевременное погашение. И сумма займа решающее значение в этом вопросе не играет: достаточно даже несколько тысяч гривен! Основное сам факт соблюдения платежной дисциплины заемщиком.

В настоящее время в Украине улучшить кредитную историю онлайн довольно просто: часть банков и практически все финансовые компании готовы принимать заявки на получение кредита через интернет. Достаточно заполнить короткую анкету, указав персональные данные, место работы и среднемесячный доход и уже через несколько минут получаете решение по поводу финансирования.

Как улучшить свою кредитную историю за деньги?

Заемщики, которые попытались собственными силами получить кредит для улучшения кредитной истории и потерпели неудачу, как правило, пытаются решить данный вопрос за деньги. Привычным явлением в нашей стране есть ситуация, когда все покупается и продается. Однако данный стереотип не имеет никакого отношения к кредитной истории: невозможно купить услугу «улучшение КИ»!

Люди, которые предлагают за деньги получить «привлекательный» кредитный отчет – мошенники. Категоричность данного суждения только по той простой причине, что кроме нескольких ответственных лиц БКИ, никто не имеет доступа к кредитной истории физического лица.

Как получить кредит с плохой кредитной историей?

А что делать человеку, у которого плохая кредитная история? Как получить кредит в случае, когда были существенные просрочки в прошлом и банки отказывают в предоставлении займа? Для этого, при обращении в финансовое учреждение (начинать лучше с микрофинансовой компании) необходимо:

- Запрашивать минимальную сумму кредита – 1-2 тыс. грн.

- Предоставить всю необходимую информацию по полям кредитной заявки, заполнив даже необязательные данные. Иногда подключение аккаунта в фейсбуке в электронной анкете, или предоставление собственной фотографии, либо дополнительных контактов кредитору, может быть решающим для принятия положительного решения.

- Не быть требовательным к условиям кредитования: нужно принимать за должное предложенную высокую процентную ставку и разовую комиссию. Стоит помнить, что стоимость займа – это плата за риск для финансового учреждения. И нечего рассчитывать на 50-100% годовых людям, которые позволяли себе в прошлом просрочки по кредитным обязательствам в течение нескольких месяцев.

Рекомендуем прочитать – “Помощь в закрытии микрозаймов: реально ли это?”

Как улучшить кредитную историю, если не дают кредит?

- Обратитесь в банк, который выпустил зарплатную карточку. После 3-х зачислений заработной платы банк-эмитент карты, как правило, без проблем устанавливает офердрафт, или кредитный лимит по запросу клиента. И не обязательно просить сразу крупную сумму! 30% от суммы среднемесячной зарплаты Вам будет вполне достаточно, чтобы продемонстрировать платежную дисциплину.

- Для банка нет лучшего клиента, как тот, который разместил вклад в финансовом учреждении. И испорченная кредитная история уже не имеет значения! Наличие собственных сбережений является подтверждением платежеспособности заемщика. Понятно, что в таком случае нужно найти средства и положить их на депозит, однако для того, чтобы не ограничивать себя в доступных деньгах, вполне приемлемым будет открыть сберегательный счет с возможностью пополнения и снятия наличных в любое время.

- Оформить кредит под залог имущества, или же ценностей. Заемщики, как правило, опасаются такой вид кредитования из-за риска потери активов. Но никто не говорит о том, что нужно брать в кредит сотни тысяч гривен! Небольшой заем на несколько месяцев со своевременными оплатами может быть спасательным кругом в исправлении кредитной истории.

- Обратиться за онлайн займом в МФО. Даже с плохой кредитной историей можно получить кредит в микрофинансовой компании. Тем более, что в Украине есть микрозаймы, которые для принятия решения по кредитованию клиента не пользуются услугами бюро кредитных историй и соответственно испорченная КИ никого не интересует.

- Проверить кредитную историю на предмет ошибок. Неоднократно встречаются случаи, когда фактическая неуплата по кредиту в течение 30 дней превращается в полугодовую просрочку в кредитном отчете БКИ. Подобные ситуации имеют место при ошибках финансовых учреждений по передаче кредитной истории в бюро, или несвоевременном ее обновлении.

Поэтому не поленитесь запросить КИ и убедиться в корректно отраженной информации в кредитном отчете.

Читайте также – “Где оформить перекредитование микрозаймов в Украине?”

Очистка кредитной истории.

В поисках улучшения кредитной истории, заемщики, к сожалению, склонны верить в чудеса, которые способны творить незнакомцы в интернете: удаление и очистка КИ. Достаточно часто убеждения человека, что можно найти помощь в удалении кредитной истории, изменить невозможно: за деньги в Украине покупается все!

Убедительно уверяю, все те, кто предлагает очистить КИ – мошенники. Не ищите легких путей в собственных иллюзиях.

Сколько времени сохраняется кредитная история?

Нередко заемщики с испорченной кредитной историей обращаются к нам с вопросом: «Когда очищается кредитная история?» Люди не хотят ждать долгое время для повышения кредитного рейтинга ради получения кредита. Результат нужен уже и сейчас!

Согласно действующему законодательству, кредитная история «очищается» через 10 лет с даты ее формирования. Однако могу успокоить: при рассмотрении заявки на кредит большинство банков и МФО учитывает только КИ 2-3-х летней давности. Наличие долгосрочных просрочек или проданных кредитов в прошлом не беспокоит кредиторов в случае, когда в течение нескольких последних лет, заемщик своевременно выполнял взятые обязательства.

Итак, вопрос улучшения кредитной истории не такой сложен, как кажется на первый взгляд. Понятно, что рассчитывать на волшебника, который за деньги в течение дня «повысит» КИ не стоит: нужно самостоятельно работать над этим вопросом, соблюдая изложенные в статье инструкций. Плохая кредитная история – это точно не проблема и не приговор, в течение нескольких месяцев ее без проблем можно улучшить и, как результат, получить необходимое финансирование. Успехов Вам и высокого рейтинга Вашей КИ!

Похожие статьи

Как прекратить звонки коллекторов на работу: защита в Украине?

Нарушили сроки возврата кредита и пришлось терпеть звонки коллекторов на работу? Казалось бы, для чего сотрудникам банков или микрозаймов выяснять…

Коллекторы Укрборг: как бороться и отзывы должников

Очередные звонки, письма и сообщения, но на этот раз от компании Укрборг. Это коллекторская компания или мошенники с затейливыми схемами…

Бабулес – кредит, или развод на деньги?

В поисках быстрых денег большинство людей в Украине, к сожалению, не обращает внимания на репутацию компании с которой имеет дело.…