Появилась потребность перекредитоваться, когда другие финансовые учреждения отказывают? Необходимо рефинансирование кредитов с плохой кредитной историей и действующими просрочками? Утвердительный ответ хотя бы на один из данных вопросов, говорит о том, что Вы стали на тропу «долговой ямы» и через поиск легких путей решения финансовых проблем, не осознавая этого, упорно пытаетесь ухудшить свое положение.

А в чем же зло от того, что человек желает уменьшить ежемесячный платеж или же объединить несколько кредитов в один и сделать это через перекредитование микрозаймов? Как реально получить кредит с плохой кредитной историей? Об этом и немного больше пойдет дальше в нашей статье.

Перекредитование с просрочкой в Украине.

В ситуации возникновения просрочки, большинство украинцев прибегает к простому и проверенному способу предотвращения негативных последствий – получение нового займа для закрытия имеющихся долгов. Ничего удивительного: получить деньги в одном финансовом учреждении и отдать их другому, на первый взгляд логичное решение проблемы, когда собственных доходов не хватает для выплаты обязательств.

Однако, мало кто осознает, что от «перекладывания» средств из кармана одного кредитного учреждения в другое, добавляются проценты, которые увеличивают сумму долга при каждой такой операции. Перекредитование без снижения процентной ставки – это самообман, который «узаконивает» предварительно начисленные проценты и переводит их в разряд основной суммы долга, что как следствие приводит к «долговой яме».

«Так никто же не говорит о получении очередного микрозайма. Речь идет о банковском кредите или частном займе на несколько лет и под более низкую процентную ставку» – ответит большинство из Вас.

Даже сам факт того, что заемщик ищет перекредитование, когда бы казалось ситуация уже не слишком приятная, создает предпосылки для ее решения за счет:

- Признания наличия финансовой проблемы.

- Желание урегулировать вопрос с просрочкой.

- Ответственность за выполнение взятых обязательств.

Где искать перекредитование с плохой кредитной историей?

Для большинства людей поиск перекредитования связан с финансовыми трудностями, возникшими в определенный момент жизни. За помощью к нам, как правило, обращаются заемщики, которые:

– не рассчитали собственных финансовых возможностей, оформив несколько микрозаймов под нулевые проценты, что в результате превратились в слишком дорогие ссуды;

– желают объединить несколько кредитов в один из-за удобства рассчитываться с одним кредитором, а не десятком МФО;

– стремятся уменьшить финансовую нагрузку по уплате кредита через перекредитование под более низкие проценты и на более длительный срок;

– из-за потери работы и снижения уровня доходов допустили просрочки, что не дает возможность получить рефинансирование;

– нуждаются в увеличении суммы кредита, а финансовые учреждения отказывают.

Итак, где возможно оформить перекредитование с действующими просрочками?

Заемщики, уставшие получать отказы кредитных учреждений, готовы «цепляться» за любое обещание, даже если оно выглядит фантастически. Страх распространения информации о наличии долгов среди родственников, заставляет спешить и при этом допускать ошибки.

Еще хуже, когда коллекторы уже сделали свое «черное дело» и продолжают «терроризировать» людей из близкого окружения, портя репутацию заемщика и нанося ему моральные страдания. Часто желание остановить произвол сотрудников финансовых учреждений затмевает разум должника и побуждает его срочно искать перекредитование.

Интернет переполнен объявлениями легких и доступных займов для людей с испорченной кредитной историей, предложениями кредитного донорства или финансовой помощи частного кредитора, который якобы готов «раздавать» деньги всем желающим несмотря на просрочки и чрезмерную закредитованность. Однако, при изучении деталей «сладких предложений», всплывают факты, свидетельствующие о том, что люди успешно зарабатывают на чужих проблемах, продавая воздух. Как среди информационного шума найти реальную финансовую помощь и не попасть в сети мошенников?

Как реально перекредитоваться с плохой кредитной историей?

Желание получить деньги на более выгодных условиях при наличии «финансовых проступков» в прошлом, как правило, сопровождается обращениями: «Хочу оформить рефинансирование», «Мне нужно перекредитование…», передающими уверенность должника в успешных результатах действий по поиску денег. Однако мало кто из заемщиков задумывается над тем, что его желание и реалии рынка кредитования в Украине могут существенно отличаться! «Хочу» и «мне нужно» – НЕ означает возможно или доступно.

Для того, чтобы не тратить время на пустые обещания финансовой помощи и, как следствие, не чувствовать разочарование после очередного отказа в перекредитовании, предлагаем воспользоваться советами, которые помогут решить существующие проблемы без каких-либо иллюзий и нереализованных надежд:

- В случае отсутствия действующих просрочек попробуйте уменьшить сумму ежемесячного платежа за счет получения ссуды на более лояльных условиях в одном из небанковских финансовых учреждений для закрытия «дорогих» обязательств. Речь идет о кредитах до 150 тыс. грн. на срок до 3-х лет под 80-150% годовых. Банки, к сожалению, не желают предоставлять финансирование заемщикам с кредитной историей в МФО.

- Когда просрочки имеются по открытым кредитам, но они всего несколько дней как возникли – пересмотрите свою кредитную историю на предмет наличия в ней негативной информации по поводу просроченных платежей. Если кредиторы не успели передать ее в бюро кредитных историй – смело и не мешкая подавайте заявки на перекредитование.

- При наличии в кредитном отчете фактов просрочки по действующим займам – забудьте о возможности получения рефинансирования, даже если очень хочется верить в этот миф и в интернете уверенно убеждают о такой возможности. Ни одна кредитная организация не предоставляет ссуды под «умеренные» проценты людям с действующими просрочками.

Максимум того, чего можно достичь в попытках найти деньги – потерять собственные сбережения, попав в «сети» мошенников, или же получить очередной микрозайм, который не просто не решает проблему, а еще глубже затянет заемщика в «долговую яму».

Что делать в случае отказа финансовых учреждений в перекредитовании или, когда действующие просрочки не дают возможности занять деньги? Точно не стоит опускать руки! Вот несколько советов, позволяющих найти выход:

- Как бы просто и примитивно, на первый взгляд, это не казалось, но лучшими помощниками в такой ситуации являются родные Вам люди. Поделиться проблемой пока она не приобрела угрожающие масштабы по сумме долга, часто бывает полезным. По крайней мере, при отсутствии сбережений, никто не запрещает родственникам получить долгосрочный кредит на лояльных условиях с последующим закрытием просроченных ссуд за счет этого финансирования.

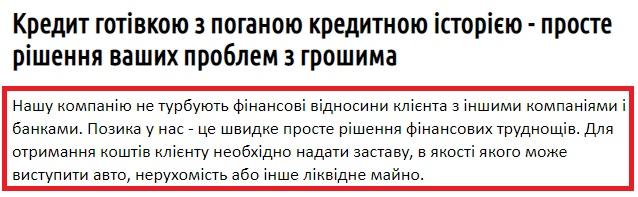

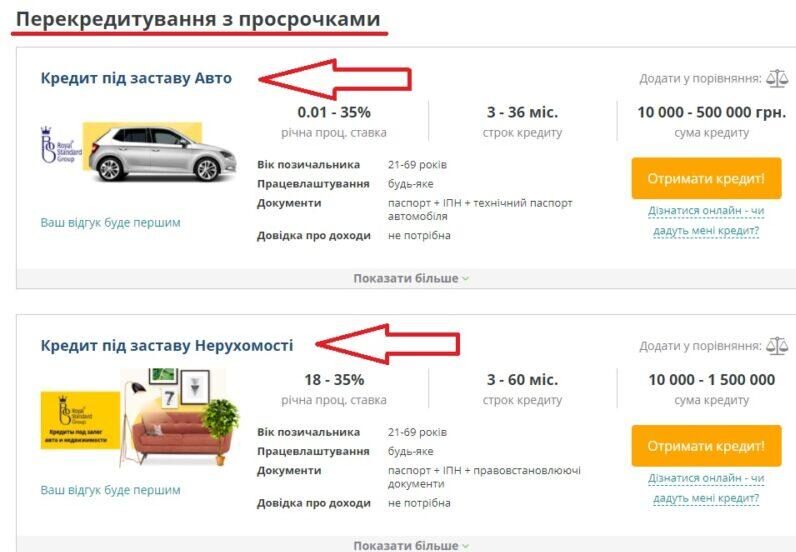

- В масштабах сотен тысяч гривен просроченных обязательств и при наличии стабильных доходов и имущества, которое может быть залогом, следует рассмотреть вариант залогового кредита. Вот как откровенно финансовые учреждения сообщают о том, что их не интересует плохая кредитная история должника, основным критерием для принятия решения в пользу заемщика является ликвидный залог, который в случае отсутствия оплаты можно быстро реализовать:

Учитывайте, риск остаться без имущества, в случае потери доходов, достаточно высок – правильно оценивайте собственные финансовые силы.

- При отсутствии возможности какого-либо кредитования – оставьте навязчивую мысль о спасении за счет заемных средств. Воспринимайте отказ в предоставлении займов как факт, не тратьте время и усилия на поиск средств.

На самом деле, далеко не все финансовые проблемы решаются за счет денег! С банками и микрофинансовыми компаниями можно договариваться по поводу «заморозки» кредита или же списания части начисленных процентов с возможностью вернуть остаток частями в течение 6-12 месяцев. Получая стабильный доход, всегда есть вариант постепенно рассчитываться с кредиторами без безумной переплаты.

Читайте также – “Новый Закон о коллекторах в Украине: реальные улучшения?”

Перекредитования без справки о доходах.

Неофициальное трудоустройство или же получение минимальной официальной заработной платы во многих случаях является препятствием в оформлении кредита. Особенно актуальным данный вопрос становится при поиске перекредитования. Банки достаточно тщательно относятся к оценке платежеспособности клиента, тем более, когда речь идет о получении финансирования заемщиком с большим количеством кредитов.

Однако не все понимают, что основная причина отказа банков в рефинансировании — это не отсутствие справки о доходах, а чрезмерная долговая нагрузка. К сожалению, банки в Украине не желают выдавать кредиты заемщикам, у которых более 2-х микрозаймов. Поэтому при наличии большего количества кредитов МФО не стоит тратить время и усилия на поиск банковского кредитования. Прежде всего рекомендуем попробовать оценить вероятность получения займа. Для этого мы разработали калькулятор вероятности оформления кредита, с использованием которого есть возможность узнать, какие именно компании скорее всего будут готовы предоставить нужное финансирование.

Перекредитование с 18 лет.

Перекредитование заемщиков с 18 лет ничем особым не отличается от стандартного рефинансирования. Единственное отличие: банки не желают сотрудничать с молодыми людьми по кредитным продуктам.

С другой стороны, для лицензированных финансовых компаний не имеет значения возраст заемщика. Они охотно предоставляют займы студентам из расчета того, что в случае просрочки платить долги будут родители.

Учитывайте, перед тем как запрашивать перекредитование следует правильно оценить свои финансовые возможности по его возвращению, чтобы «спасательные» деньги не превратились в глубокую «долговую яму».

А если уж приняли взвешенное решение по поводу рефинансирования – не затягивайте время. Чем дольше длятся просрочки, тем больше вероятность попадания негативной информации в бюро кредитных историй, что сделает невозможным кредитование в целом.

И последний совет: не начинайте в панике подавать десятки заявок на получение займа в банки и МФО. Каждый запрос кредитной истории фиксируется в кредитном отчете, информация с которого пересматривается потенциальным кредитором. Чем больше запросов кредитной истории – тем меньше шансов получить нужную ссуду. Финансовые учреждения не хотят иметь дело с «бегунами», которые нуждаются в деньгах так же, как в воздухе.

Похожие статьи

Помогите получить кредит с плохой кредитной историей

Ежедневно десятки людей с плохой кредитной историей обращаются к нам за помощью в получении кредита. Выглядит это примерно так: –…

Получить кредит на чужую карту реально?

Получить микрозайм на чужую карточку в Украине – это вполне реальное дело для человека, который никоим образом не желает нарушать…

Как проверить кредитную историю в Украине?

Во время общедоступного кредитования в Украине, проверка кредитной истории приобретает все большее значение. Контроль платежей по кредитам и отсутствия просрочек,…