Заработок на р2р кредитах звучит странно? На самом деле в Украине это уже реалии сегодняшнего дня. В нашей стране начинают создаваться платформы для инвестиций, р2р сервисы и сайты взаимного кредитования, которые дают возможность заработать на кредитах и довольно неплохо. В рамках данной статьи предлагаем рассмотреть платформу для инвестиций Finhub, ее недостатки и преимущества, а также реальные кейсы людей, которым удалось получить доход от вложений в операции кредитования физических лиц.

Что такое Finhub?

Финхаб – это интернет платформа для инвестиций в кредиты, объединяющая заемщиков физических лиц и инвесторов, людей, желающих заработать на вложениях в финансовые активы. Фактически это ресурс, на котором встречаются не знакомые между собой люди и без посредничества банка предоставляют займы друг другу. Что приводит на Finhub заемщиков? Какие преимущества данного сервиса р2р кредитования по сравнению с банками и МФО?

- Возможность получить кредит заявителям с плохой кредитной историей.

- Низкая стоимость займа по сравнению с МФО за счет отсутствия постоянных расходов (аренды офиса, заработной платы, резервов и т. д.).

- Скорость получения необходимого финансирования (онлайн, через интернет).

- Отсутствуют скрытые комиссии и платежи.

- Юридически грамотно оформленные отношения с юридическим лицом.

- Программа лояльности для постоянных клиентов, которая позволяет экономить за счет снижения процентной ставки.

Условия инвестирования в Finhub.

Активное разрастание рынка ломбардного кредитования и онлайн займов в Украине, дает возможность сделать вывод, что деньги в кредитах есть, однако важно понять, как можно заработать на займах в нашей стране?

Для этого предлагаем проанализировать условия инвестирования средств в Финхаб:

- минимальная сумма инвестиций 100 грн.;

- минимальный срок вложений – 30 дней (это заявленный срок, но при досрочном погашении фактический срок может быть меньше);

- ограничение по объему инвестирования – это количество кредитных заявок заемщиков и сумма запрашиваемого ими финансирования;

- максимальный срок вложений равен предельному сроку предоставления кредита -12 месяцев;

- доходность инвестиций в р2р кредиты зависит от сроков кредитования, а также уровня риска того или иного заемщика и составляет по данным сервиса – до 150,01% годовых.

Каким образом формируется положительный финансовый результат инвестора Finhub?

- Доход инвестора:

- проценты за пользование онлайн-кредитом – от 40% до 470%.

- в случае просрочки займа, заемщик единовременно платит штраф в размере 3-5% от невозвращенной суммы финансирования и комиссию за пребывание в просрочке, равную плате за пользование кредитом.

- Расходы и потери инвестора:

- от 10,50% до 31,0% от просроченной заемщиком суммы кредита, которую удалось вернуть с помощью коллекторской компании (фактически комиссия коллекторов за работу с должником);

- 1% за вывод средств из сервиса;

- потери части инвестиций по кредитам с просрочкой более 90 дней. Размер потерь является индивидуальным, в зависимости от выбранной инвестором стратегии вложений.

Преимущества и недостатки инвестирования в Finhub.

+ Простой и современный инструмент инвестирования средств, признанный во всем мире;

+ Низкий порог входа;

+ Возможность самостоятельно влиять на финансовый результат за счет выбора объектов инвестиций;

+ Доступный механизм оценки и диверсификации рисков;

+ Доходность в Finhub выше, чем на банковских депозитах;

+ Существует потенциал роста доходности за счет совершенствования собственных стратегий инвестирования;

+ Простое документальное оформление вложений;

+ Вывод инвестиций на банковскую карточку по желанию клиента в любой момент времени;

– потери части инвестиций в связи невозвратом займов отдельными должниками (покрывается за счет высокой доходности);

– сложно прогнозируемый процесс планирования денежного потока от возврата инвестиций;

– отсутствует страхование инвестиций от валютных рисков в долгосрочной перспективе (по кредитам до 1 года).

Как инвестировать в Finhub?

Для того, чтобы заработать на р2р кредитах, нужно понять каким образом работает онлайн-сервис и потенциал возможностей, который он предоставляет инвестору.

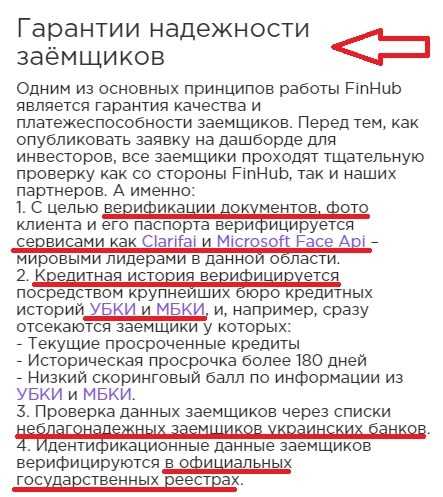

- Выбираете опцию «Инвестировать» и получаете доступ к полному списку заявок заемщиков на получение финансирования. Стоит отметить, что до публикации запроса клиента на дашборде, все заявители проходят проверку Finhub:

- фотоверификацию лица и документов клиента;

- кредитной истории;

- наличия человека в списках неблагонадежных должников и государственных реестрах;

- телефонную идентификацию сотрудниками Финхаб (при необходимости).

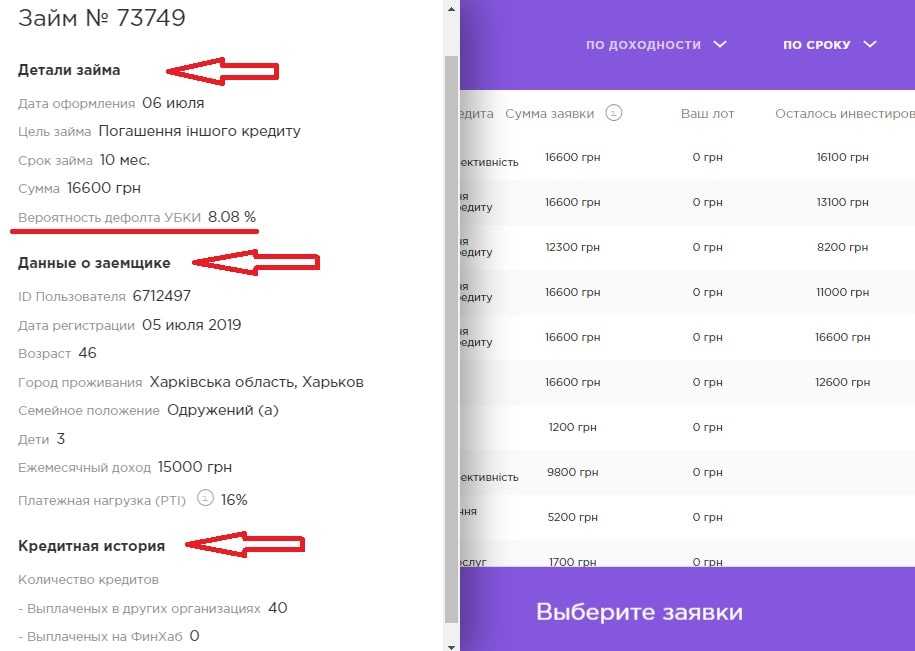

- Анализируете варианты возможных вложений. Понятно, что доходность инвестиций имеет прямую зависимость от риска потерь: чем выше риск кредитного соглашения, тем больше процентный доход имеет возможность получить инвестор. Базовым параметром оценки вероятности потерь средств на платформе FinHub является показатель риска Украинского бюро кредитных историй (УБКИ). Кроме этого, для построения собственной доходной модели инвестирования в платформу частных займов, следует учитывать и другие не менее важные параметры:

- срок финансирования (его следует соотносить с запрашиваемой суммой кредита и размером дохода, который указывает заемщик). Например, если заявитель просит предоставить заем в сумме 12 000 грн. на 12 месяцев и при этом указывает среднемесячный доход в сумме 15 000 грн., логично возникает вопрос: «Для чего в таком случае человеку нужен кредит?» С такими инвестициями стоит быть осторожным …

- цель кредита – стоит взвешенно относиться к инвестициям для погашения другого кредита. Хорошо, когда заемщик стремится получить новый заем с целью уменьшения финансовой нагрузки (размера ежемесячного платежа за счет более низкой процентной ставки и более длительного периода кредитования). Однако, нередки случаи, когда заемщики просто не контролируют свои расходы на уплату кредитов и берут каждую следующую ссуду в большей сумме на погашение предыдущей и так до тех пор, пока не приходят к дефолту, из-за своей финансовой неграмотности.

- возраст заемщика – опыт автора говорит о том, что заявители в возрасте до 25 лет являются менее ответственные за выполнение взятых обязательств, чем люди старшего возраста.

- место проживания клиента – на территории Украины есть регионы с активным экономическим развитием, где уровень доходов существенно выше, чем средний по стране и относительно низкий уровень безработицы (например, г. Киев, г. Днепр, г. Харьков, г. Львов и др.), а также депрессивные регионы, в которых кроме низких доходов существует высокий риск потери работы заемщиком (Черниговская, Сумская обл. и т.д.).

- семейное положение и количество детей. Как правило, семейные люди, имеющие детей, более ответственно относятся к взятым на себя обязательствам. Однако, следует учитывать, что достоверность этой информации является весьма сомнительной, поскольку проверить ее в модели кредитования FinHub крайне сложно.

- платежную нагрузку на заемщика (PTI) – это достаточно важный показатель в оценке рисков потери инвестиций. Он показывает соотношение ежемесячного платежа по запрашиваемому кредиту до среднемесячных доходов клиента. Чем выше данный показатель – тем сложнее будет человеку обслуживать новый заем. Однако следует учитывать, что реальное значение этого показателя является в большинстве случаев выше, за расчетное, в связи с завышением уровня доходов заявителем.

- кредитная история – это заключительный блок по оценке риска инвестиций. Он показывает наличие выплаченных кредитов в других финансовых учреждениях, а также через сервис FinHub. Понятно, что с положительной кредитной историей уровень доверия к заявителю должен быть выше, однако не всегда это правило срабатывает в действительности. Есть люди, которые с целью улучшения кредитной истории и получения большей суммы займа, несколько раз берут кредиты на небольшие суммы и быстро их возвращают с минимальной переплатой. А когда в очередной раз получают максимально возможное финансирование – просто исчезают.

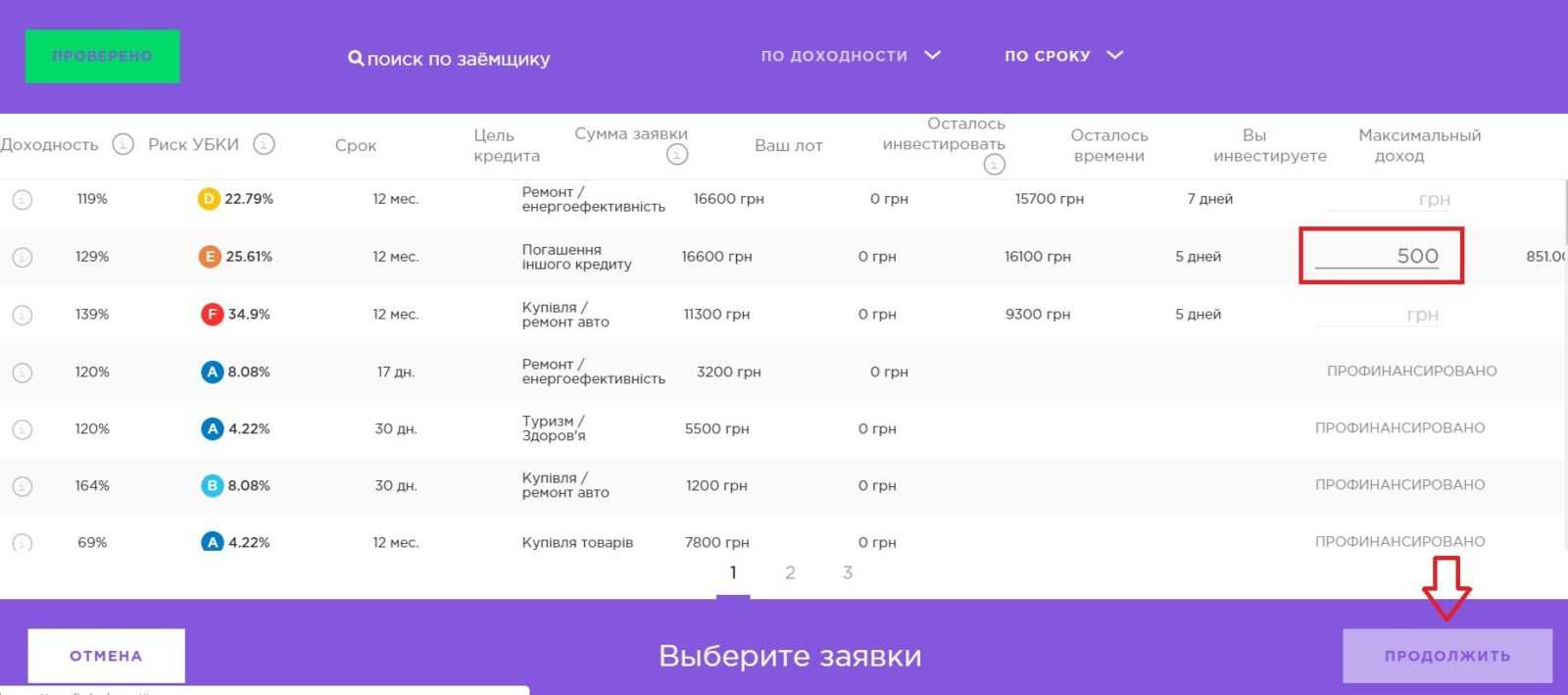

- Взвешиваете риски инвестирования по отдельным кредитным заявкам и выбираете одну или сразу несколько инвестиций. Инвестор имеет право вкладывать средства одновременно в несколько договоров займа.

При принятии решения, учитывайте сроки инвестиций. Вы должны понимать, что в случае инвестирования средств в кредиты, которые выдаются на 12 месяцев, скорее всего, в течение года Вы не сможете воспользоваться своими деньгами (только в случае досрочных погашений задолженности). К этому следует добавить и индекс инфляции в стране, который будет особенно ощутимым по сделкам на более длительные сроки.

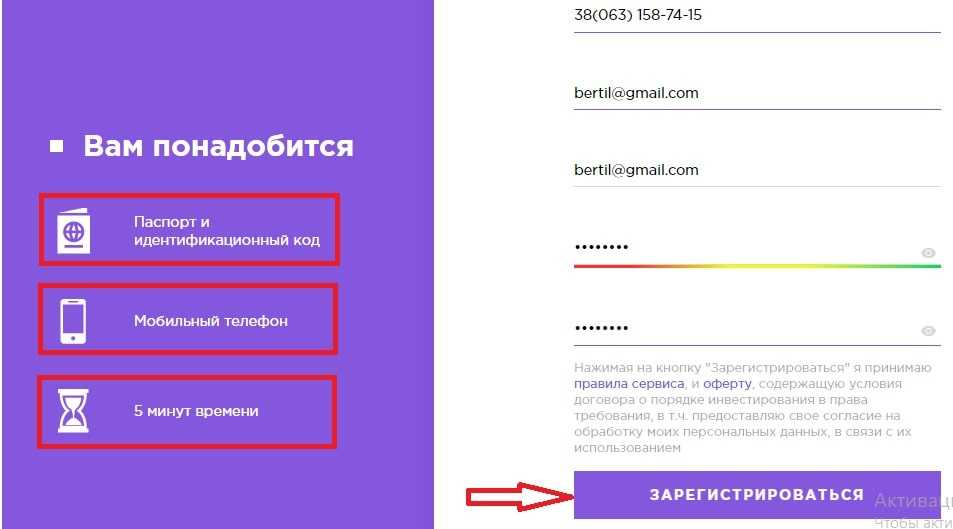

- Регистрация в сервисе FinHub. Для этого нужно ввести номер мобильного телефона, e-mail и пароль. На данном этапе система предлагает ознакомиться с Правилами сервиса и офертой, которая практически является проектом договора. Дальше этот договор будет заключен с инвестором.

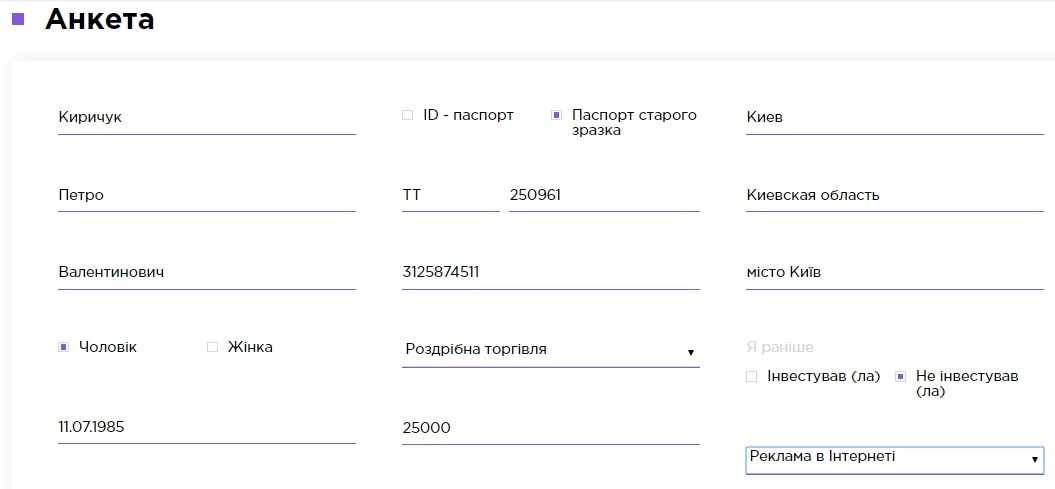

- Внесение данных в анкету инвестора. Нужно заполнить персональную информацию (ФИО, ИНН, паспортные данные, дату рождения), внести адрес проживания, сферу бизнеса в которой человек работает и размер заработной платы.

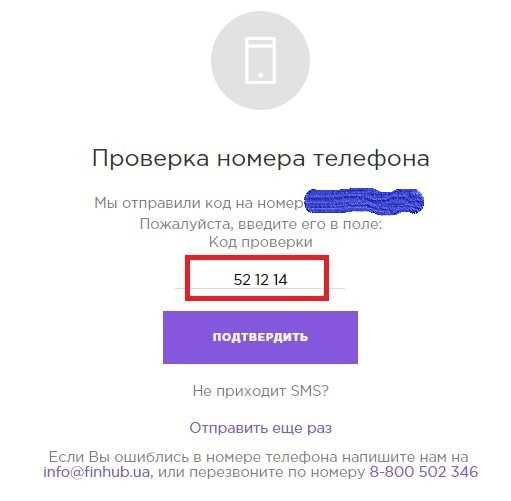

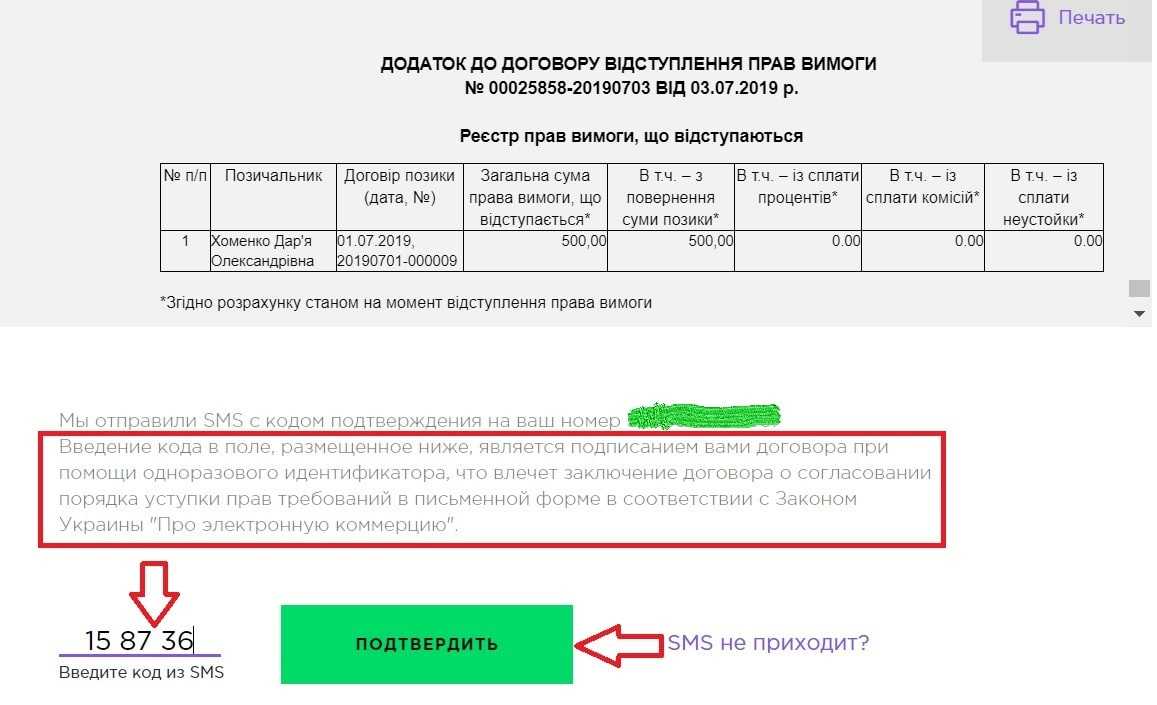

- Проверка номера телефона. Необходимо ввести код с СМС, которое было отправлено платформой Финхаб.

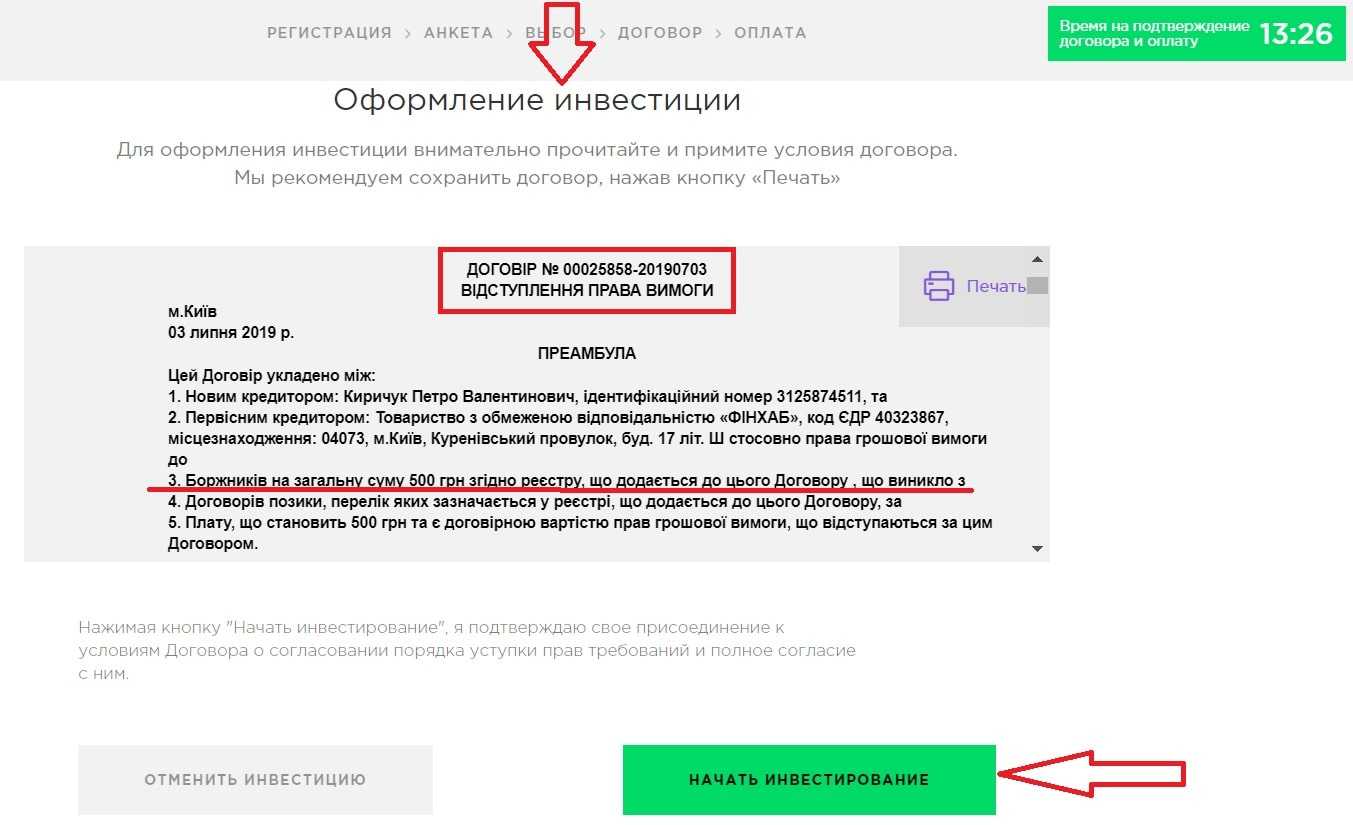

- Оформление инвестиции. На данном этапе система предложит ознакомиться с условиями договора об уступке права требования и подписать его через код с СМС, который будет направлен после нажатия кнопки «Начать инвестирование».

- Оплата инвестиции в Финхаб. На последнем шаге нужно будет осуществить оплату инвестиции в соответствии с заключенным на предыдущем этапе договором. Платеж проводится онлайн с любой банковской карты.

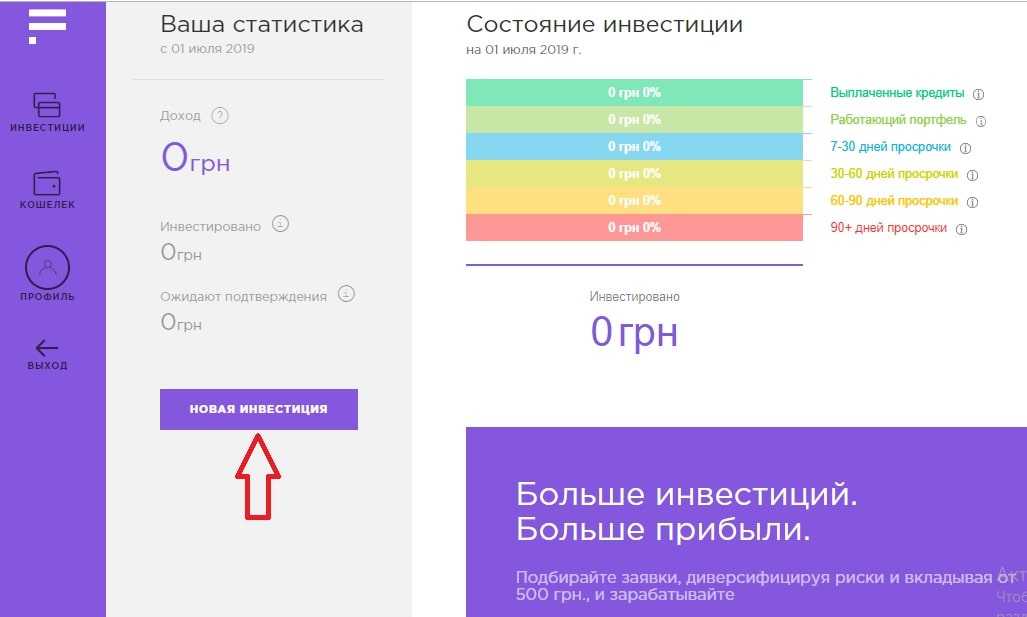

- Личный кабинет инвестора FinHub выглядит следующим образом.

.

.

Отзывы инвесторов о Финхаб Украины.

Лучшая оценка работы р2р сервиса кредитования Finhub – это отзывы реальных инвесторов.

Поскольку рассчитать чистую доходность вложений без осуществления самостоятельных инвестиций не представляется возможным, попробуем проанализировать опыт других людей, их успехи и неудачи.

Кейс №1. Василий П. инвестировал средства в сумме 5 000 грн. в кредитный договор с такими параметрами:

- категория риска «А»;

- запрашиваемая сумма кредита -15 000 грн .;

- срок кредита -12 месяцев;

- доходность инвестиции – 70% годовых.

Ожидания инвестора получить от вложения в данный кредит через 1 год – 5 000 грн. + (5 000 грн. * 70%) = 8 500 грн. Однако, на самом деле, математика FinHub несколько иная. Поскольку кредиты, которые выдаются на срок более 1 месяца предусматривают ежемесячные графики погашения части основного долга и процентов, то соответственно каждый месяц проценты будут начисляться на каждый раз меньшую сумму основного долга.

Поэтому, фактическая сумма, которую получит инвестор по данной инвестиции – 6 920 грн., а это – 38,4% годовых на вложенный капитал + часть инвестированной суммы, вернется досрочно (ежемесячно в размере платежа по основному долгу).

Таким образом, для того, чтобы получить заявленные системой 70% годовых необходимо средства, полученные с погашения выданного кредита, ежемесячно инвестировать в новые займы с доходностью, которая составит не менее 70% годовых.

Другой вариант получения фиксированного дохода, который указан в параметрах инвестиции – вкладывать средства в кредиты сроком до 1 месяца. Данные займы не предусматривают частичных оплат, погашение всей суммы происходит в конце срока и таким образом выдерживается норма доходности.

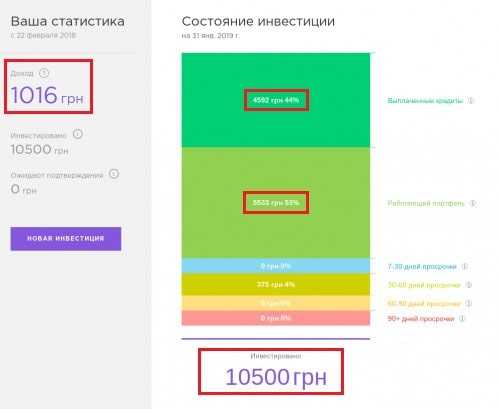

Кейс 2. Сергей К. инвестировал в кредиты FinHub 10 500 грн. Стратегию вложений выбрал осторожную: минимальный риск при низкой доходности.

Через 2 мес. после осуществления вложений, структура портфеля инвестиций Сергея выглядит следующим образом:

– 4 592 грн. – средства по погашенным кредитам (доступны к выводу)

– 1 016 грн. – полученный процентный доход на инвестированный капитал;

– 5 533 грн. – рабочий кредитный портфель (срок оплаты по кредитам еще не наступил);

– 375 грн. – невозвращенных в срок инвестиций (просрочка 30-59 дней).

Если принять, что вся сумма просроченных кредитов будет потеряна, то на момент анализа доходность инвестиций Сергея К. составляет (1 016 грн. – 375 грн.) / 10 500 грн. * 100% = 6,1% (за 2 месяца работы вложенного капитала). В пересчете на год это составит 6,1% * 6 периодов по 2 мес. = 36,6% годовых.

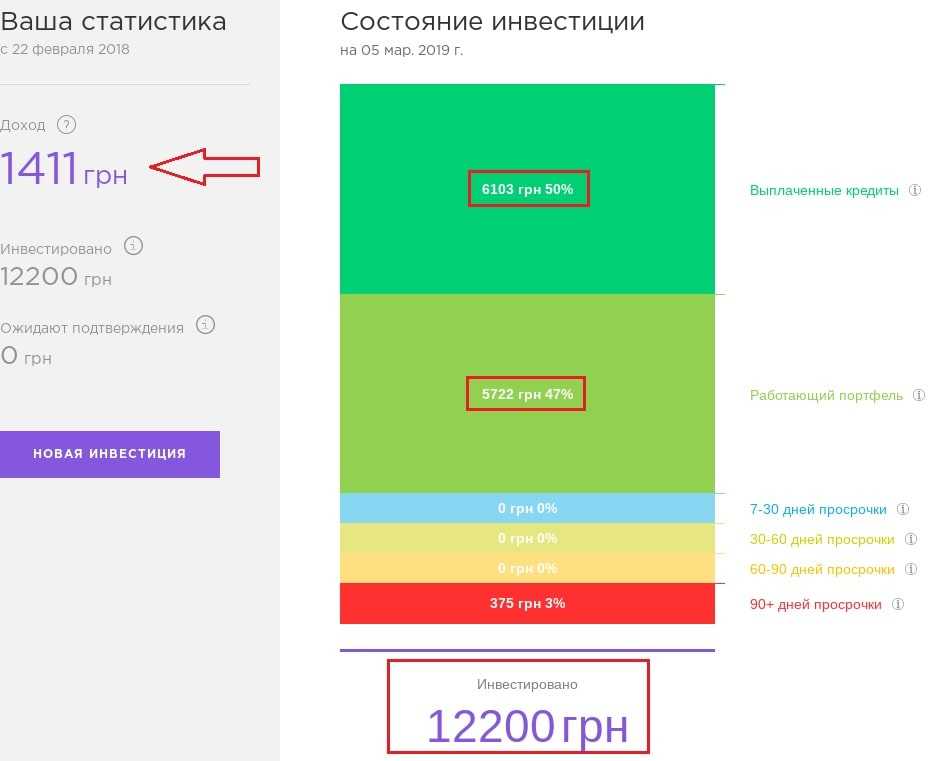

Кейс 3. Валентина Р. инвестировала в p2p кредиты 12 200 грн. Стратегия вложений – сдержанные инвестиции в краткосрочные кредиты.

Через 2,5 мес. после осуществления вложений, структура портфеля инвестиций Валентины выглядит следующим образом:

– 6 103 грн. – средства по погашенным кредитам (доступны к выводу)

– 1 411 грн. – полученный процентный доход на инвестированный капитал;

– 5 722 грн. – рабочий кредитный портфель (срок оплаты по кредитам еще не наступил);

– 375 грн. – невозвращенных в срок инвестиций (просрочка более 90 дней).

Если принять, что вся сумма просроченных кредитов будет потеряна, то на момент анализа доходность инвестиций Валентины К. составляет (1 411 грн. – 375 грн.) / 12 200 грн. * 100% = 8,5% (за 2,5 месяца работы вложенного капитала). В пересчете на год это составит 8,5% * 4,8 периода по 2,5 мес. = 40,8% годовых.

На форуме FinHub большинство потенциальных инвесторов интересует вопрос: «Как вернуть свои деньги, когда заемщик не платит кредит?», «Какие у меня возможности воздействия на должника?»

Финхаб со своей стороны организовал систему работы с просроченной задолженностью следующим образом:

- до 30 дней просрочки с должниками работают сотрудники FinHub;

- после 30 дней просрочки обязательств, договора передаются в работу коллекторской компании ООО «Кредитэкспресс» (CreditExpress), которая применяет собственные методы воздействия на заемщика;

- договоры об уступке права требования, которые заключаются с Финхаб по каждой инвестиции, предусматривают право инвестора «продавать» кредиты третьим лицам, однако в настоящее время это право пока еще не реализовано.

Каким образом защищены инвестиции в FinHub? Есть ли риск потери средств человеком, который инвестировала их в р2р кредиты?

- Каждая инвестиция в кредиты оформляется договором об уступке права требования, который заключается с ООО «Финхаб», что является оператором платформы FinHub. Данная компания зарегистрирована в Едином государственном реестре юридических лиц:

- Отношения по договору между юридическим лицом и инвестором регулируются ст. 512-514 Гражданского кодекса Украины.

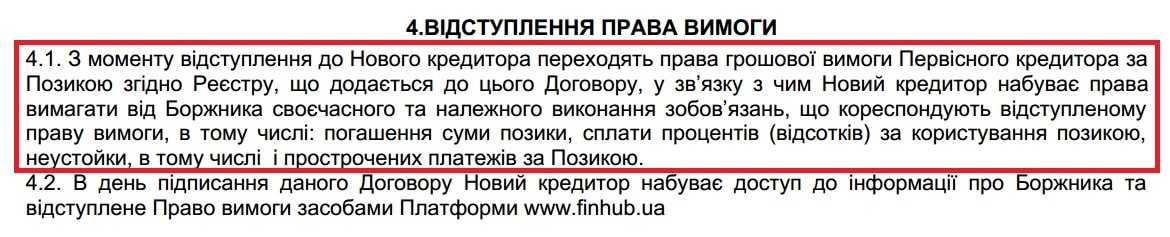

- В соответствии с п.4.1 Договора инвестор приобретает право требования всей суммы задолженности по кредитному договору: суммы займа, процентов, неустойки и просроченных платежей.

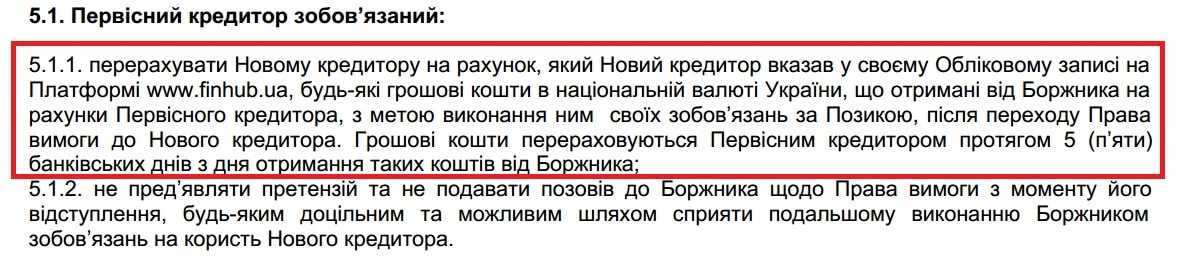

- Кредитор обязан перечислить все средства инвестору, которые будут получены от должника в счет погашения кредита.

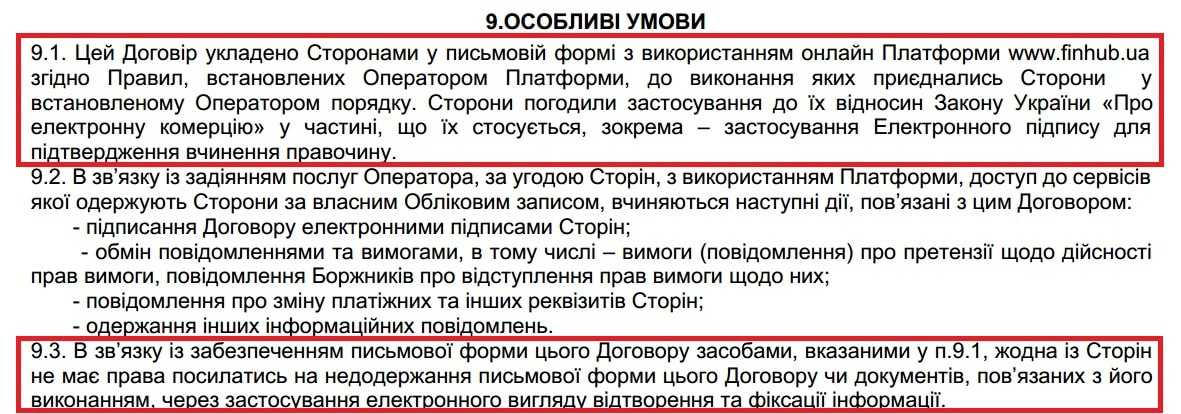

- Согласно п.9.1 и п.9.3 договор заключается в письменной форме с использованием электронной подписи и отвечает требованиям Закона Украины «Об электронной коммерции».

Отзывы и заключения людей, которые инвестировали средства в FinHub.

- «Не стоит класть яйца в одну корзину» – диверсификация инвестиций в договоры с разной степенью риска и на разные сроки.

- «Длинные» кредиты оформляют, как правило, люди с более высоким уровнем финансовой грамотности, которые пытаются планировать свои доходы и расходы. Такие заемщики являются более ответственными за выполнение кредитных обязательств.

- В инвестировании в р2р кредиты главное – установить правильный баланс между уровнем риска и доходности. Стоит помнить, что даже при выборе наименее рисковой стратегии (вложения в кредиты категории «А»), инвестор несет потери по невозвращенным займам. А из-за низкой доходности данных вложений, возможна ситуация, когда полученный инвестором доход будет равным, или не существенно превышать размер расходов по безнадежным займам.

- Инвестиции только в несколько договоров не дадут возможности реально оценить эффективность вложений в р2р кредиты. Малая выборка для оценки и подготовки предварительных выводов относительно рентабельности инвестиций, может показывать, как отличный результат, так и убыточную деятельность. Поэтому рекомендации инвесторов – вкладывать средства в несколько десятков заявок, при этом Финхаб советует выбирать минимум 100 договоров для корректной оценки капиталовложений.

- Эффективная диверсификация в понимании многих пользователей FinHub – это вложения по 500- 1000 грн. в несколько десятков договоров, чем 10 000 – 15 000 грн. в 2-3 кредиты. Такая схема инвестирования позволяет более точно оценить уровень дефолта р2р кредитования и найти для себя правильную модель.

- Реинвестирование полученного дохода дает возможность повысить рентабельность вложений и в полной задействует рабочий капитал, который есть в наличии.

- Потери по безнадежным кредитам в портфеле отдельных инвесторов колеблются в пределах от 12% до 35% от вложенного капитала, однако за счет высокой доходности инвестиций, людям удается получать чистую прибыль, превышающую рентабельность вложений в другие инструменты.

- Проводить оценку эффективности портфеля инвестиций стоит, как минимум, через 4 месяца после окончания срока действия последнего кредитного договора. Такой срез будет наиболее репрезентативным, поскольку вложения инвестора смогут «вызреть» и пройти все этапы сбора просроченной задолженности.

- Заработок на р2р кредитовании – это своего рода лотерея, сегодня ты в минусе за счет нескольких просроченных кредитов на большие суммы, а завтра один из этих займов погашается с пеней и штрафами, и инвестор получает отличный профит, который в несколько раз превышает банковские проценты по депозитам.

Интересную и ценную для инвесторов информацию по оценке рисков и стратегий вложений, FinHub рассылает своим подписчикам по электронной почте. Кроме этого, в сервисе работают служебные информирования о:

- 100% проинвестированной заявке и выданном кредите;

- возврате части кредита;

- получения дохода инвестором.

Несмотря на достаточное количество положительных отзывов о работе р2р биржи FinHub, часть украинцев все же опасается инвестировать средства в непонятные для них финансовые активы. Этому не стоит удивляться, ведь все мы с осторожностью и настороженностью относимся к новым и до конца не понятным для нас вещам. Однако, европейский опыт развития рынка взаимного кредитования показывает, что подобные сервисы успешно работают в других странах мира и служат источником дополнительного дохода для сотен тысяч людей:

Форум Финхаб содержит ожидания реальных инвесторов по улучшению работы сервиса:

- увеличение объема информации по заемщику, которая предоставляется с целью улучшения качества отбора объектов вложений;

- подключение большего количества коллекторских компаний к сбору просроченной задолженности с возможностью оценки результатов их работы и диверсификации;

- участие в создании вторичного рынка долгов для возможности продажи безнадежных кредитов по приемлемой стоимости;

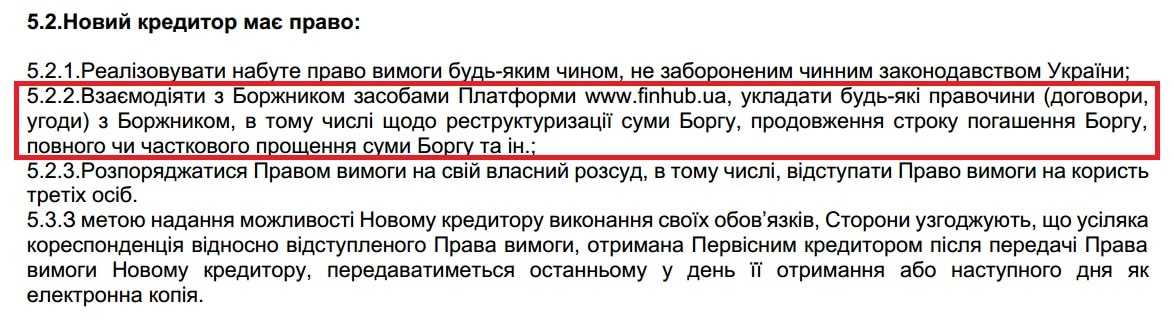

- реализация возможности реструктуризации просроченных кредитов, частичного прощения долга, продление срока пользования деньгами, что закреплено п. 5.2.2 Договора об уступке права требования.

Finhub развод.

Развод инвестора в понимании автора – это ситуация, когда компания обещает человеку получение гарантированной прибыли в заранее определенном размере в определенный срок после осуществления инвестиций.

Модель работы Финхаб предусматривает предоставление инвестору инструментов для осуществления безопасных вложений в кредиты, при этом никаких обещаний по доходности человек не получает. Инвестор вправе самостоятельно выбирать стратегию вложений и по своему усмотрению формировать инвестиционный портфель.

Поэтому называть разводом потери части инвестиций через 1-2 месяца после вложений в р2р кредиты, не дождавшись полного «созревания портфеля», по меньшей мере не корректно.

Как заработать на кредитах в Украине?

По оценкам экспертов, объем рынка микрокредитования в Украине составляет около 2 млрд. грн. в год. Количество потенциальных заемщиков, которые нуждаются в онлайн займах – 500 тыс. человек. Для сравнения: в сервисе FinHub в настоящее время зарегистрировано около 20 000 заемщиков и несколько тысяч инвесторов.

Р2р кредитование уже давно стало привычным сервисом для большинства развитых стран. Удобство использования бирж взаимного кредитования от человека к человеку, порождает постепенное перетекание клиентов МФО и банков к новым прогрессивным площадкам по получению займа без участия посредника.

Экономическая ситуация в нашей стране подталкивает как людей, имеющих свободные деньги, так и людей, нуждающихся в финансировании, искать варианты удовлетворения своих нужд. Низкие проценты по депозитам и высокий порог входа в другие активы, которые способные генерировать приемлемый уровень дохода, заставляет инвесторов изучать альтернативные варианты вложений. Даже игра на бирже или инвестиции криптовалюту, в связи с высоким риском потерь, уже не являются слишком привлекательными.

Читайте также – “Как можно заработать на электрозаправках в Украине?”

С другой стороны, уровень достатка «рабочего» класса в Украине оставляет желать лучшего. Люди вынуждены искать недорогие кредиты для того, чтобы «дотянуть» до зарплаты. Таким образом, взаимное кредитование в Украине приобретает все большую привлекательность. Однако, за счет высокой доходности, инвестиции в р2р кредиты в нашей стране все еще остаются достаточно рискованными. Для минимизации рисков, эксперты советуют диверсифицировать свои вложения таким образом, чтобы на частные займы приходилось не более 5% активов.

Стоит понимать, что р2р кредиты – это не пассивное инвестирование, когда деньги передал в пользование (например, разместил на депозите в банке) и забыл о них. Взаимное кредитование физических лиц – это работа, которая требует времени и опыта.

Понятно, что большинство из нас не занималась р2р кредитованием в прошлом, однако наработки собственных кейсов инвестиций, изучение зависимостей по «хорошим» и «плохим» займам на основе данных FinHub – это и есть ценные знания, которые дают возможность достойно зарабатывать. А р2р сервис со своей стороны обеспечивает техническую реализацию инвестиционной модели каждого из пользователей.

Похожие статьи

Как купить землю сельскохозяйственного назначения в Украине

Казалось бы, зачем покупать сельскохозяйственные земли без намерения их обрабатывать? В Украине есть много других, более очевидных традиционных инвестиционных инструментов…

ТОП-9 лучших видов пассивного дохода в Украине: источники заработка

Получение стабильного дохода без труда и потери времени – желание практически каждого из нас. Отказаться от выполнения нелепых указаний руководства…

За сколько можно продать земельный пай в Украине в 2023 году

Как узнать цену своего пая перед продажей? В 2023 году подобный вопрос интересует многих владельцев земельных участков сельскохозяйственного назначения, которые…