Иногда в жизни случаются сложные и непредсказуемые ситуации, когда срочно нужны деньги. Заболел родной человек, уволили с работы, попал в ДТП, и это не полный перечень реальных жизненных обстоятельств, в которые может попасть каждый из нас. Обычно, времени на решение финансовых проблем мало, собирать необходимые справки и ожидать решения банка возможности нет. Человек обращается за микрокредитом к МФО. Простая заявка, удобная онлайн форма подачи, быстрое принятие решения о выдаче кредита и выплата средств на карту любого банка Украины, часто затмевает мозг заемщику. Далеко не каждый клиент МФО обращает внимание на условия кредитования: процентную ставку, комиссию, пеню и порядок возврата кредита. В результате – простроченный займ, сумма которого увеличилась в несколько раз и отсутствие денег для его погашения.

Что будет, если не платить онлайн микрозайм?

- Информация о Вас как о должнике будет передана в Бюро кредитных историй. Любая негативная информация по кредитной истории, уменьшает Ваши шансы в будущем получить кредит.

По вопросу кредитования никогда не следует говорить: «Никогда». Большинство заемщиков, получавших валютные кредиты до 2008 года, после девальвации гривны откровенно заявляли, что никогда не обратятся за кредитом повторно. Однако, из-за проседания рынка недвижимости и более доступные цены на жилье, некоторые из них в настоящее время активно интересуются ипотечным кредитованием.

- Психологическое давление коллекторов, как Вас так и на Ваших родственников и друзей:

2.1. Постоянные звонки с требованием пролонгировать кредит, или погасить задолженность полностью.

2.2. Отправка смс, писем на e-mail, а также по адресу проживания и регистрации с информированием о сумме задолженности и последствия ее неуплаты (суд, исполнительная служба, реализация имущества и т.д.).

2.3. Выезды работников МФО по адресу проживания для проведения бесед по причинам неуплаты долга.

2.4. Подача иска в суд о взыскании задолженности в судебном порядке.

МФО и коллекторские компании часто применяют по отношению к заемщикам не законны методы работы, однако именно они, как правило, вызывают наиболее негативное влияние на рабочие, семейные и дружеские отношения. Вам нужно быть готовым к:

– звонкам соседям, коллегам по работе, друзьям, родственникам и даже тем людям, контакты которых Вы не предоставляли МФО и разглашение информации о Вас как о должнике;

– телефонным угрозам Вам и Вашим родным с использованием ненормативной лексики;

– унижению путем публикации в социальных сетях (в первую очередь Facebook) постов на страницах Ваших знакомых о сборе средств для погашения кредита, а также Ваших фотографий интимного характера, сделанные в Photoshop;

– выездам по адресу проживания и заклейки Ваших дверей или дверей в подъезд клейкой лентой с надписью: «Здесь живет должник», «Вас разыскивает кредитор», или «Не платит кредит».

У подавляющего большинства МФО передача информации в бюро кредитных историй настроена автоматически, поскольку ручная обработка такой информации требовала бы больших затрат времени и труда. Кроме этого, микрофинансовые компании сами заинтересованы в регулярной передаче в бюро кредитных историй своих заемщиков, поскольку кредитное бюро работает по принципу: каждый отправленный им пакет данных дает возможность снизить стоимость услуг по получению кредитных отчетов для кредитора.

Поэтому, если Вам угрожают сообщить в бюро кредитных историй о наличии просроченной задолженности по кредиту, знайте, что в 90% это уже сделано автоматически. В таком случае лучше сосредоточиться на поиске возможностей решения долгового вопроса, пока сроки просрочки не стали критическими, и Вы не получили статус «неблагонадежного клиента».

Что касается работы с должниками, то большинство МФО ограничивается телефонными звонками, смс и e-mail сообщениями, а также письмами по адресу регистрации / проживания, поскольку именно они являются наименее затратными для кредитора. Однако не стоит недооценивать возможностей МФО! Регулярные звонки родным, знакомым, друзьям, соседям, или просто коллегам по работе, способны создать колоссальное психологическое давление на Вас. А если это все сочетается с запугиванием в смс-сообщениях и письмах на фоне увольнения Вас с работы из-за информирования руководства компании о долгах – нервная система не каждого человека в состоянии выдержать такой прессинг.

Нередко случаются ситуации, когда от должника отворачивается все его окружение: отказываются родители, товарищи не желают поддерживать связь, соседи обсуждают и осуждают. Именно в таких сложных ситуациях познаются настоящие друзья! Но для того, чтобы избежать сценария «изгнанника», стоит заранее пообщаться с близкими Вам людьми и самому рассказать им о неприятной финансовой ситуации, которая сложилась. Таким образом удастся получить моральную и психологическую поддержку, а главное – избежать распространения искаженной негативной информации от работников МФО, или коллекторской компании.

Какие советы могут быть для родственников и друзей должников МФО?

- Старайтесь не отвечать на звонки с незнакомых номеров телефонов.

- Если все же произошел контакт с кредитором, отрицайте связь с заемщиком в настоящее время.

- Не пытайтесь выяснять у сотрудников МФО детали возникновения задолженности и возможные последствия ее неуплаты.

- Общайтесь уверенно, предотвращайте психологические манипуляции кредитора, через простую и понятную позицию: «Я бы с радостью помог (передал информацию, пообщался бы лично и т.д.), но мы не поддерживаем связь в настоящее время и мне неизвестно его / ее местонахождение».

Помните, что основная цель микрофинансовой компании по отношению к должнику – это запугать его, создать заемщику максимально не комфортные условия через психологическое воздействие на него и его окружение.

Одним из действенных методов психологического воздействия на заемщика являются выезды по адресу его регистрации, либо проживания. О намерениях осуществить такие выезды информируют почти все МФО, но практика говорит о том, что выезжают в менее чем 5%. А все потому, что стоимость работы выездной бригады зачастую соизмерима с суммой задолженности по микрокредиту, при этом эффективность ее слишком низкая.

Что может сделать работник МФО, или коллектор при личной встрече с должником? Ровным счетом ничего, кроме личной беседы о возможных последствиях неуплаты долга и то только по вашему желанию! Никакой описи имущества, ареста квартиры, заселение посторонних лиц и т.д. быть не может! Все это методы запугивания заемщика, которые без должной осведомленности могут восприниматься как действительность. Действующее законодательство защищает право частной собственности и без согласия собственника никто не вправе войти в частное жилье.

Читайте также – “Как не платить онлайн кредит в Украине“.

Запрет выезда за границу для должника.

Запрет на пересечение государственной границы Украины – это еще один способ запугивания кредитора. Наличие просроченной задолженности по кредиту ни в коем случае не может быть основанием для такого запрета. Ограничение свободы передвижения может устанавливаться только по решению суда и только в том случае, когда должник уклоняется от вызовов государственного исполнителя, который пытается взыскать просроченную задолженность в принудительном порядке на исполнение судебного решения.

Подача иска в суд на должника.

Судебный иск – это наиболее затратный инструмент взыскания просроченной задолженности для кредитора. Из-за несовершенства действующего законодательства и высокую загруженность судов, вопросы взыскания задолженности в судебном порядке могут рассматриваться годами, что в первую очередь не выгодно для МФО.

Кроме этого, подготовка, подача и сопровождение судебного иска требует времени и денег со стороны микрофинансовой компании, а результат в большинстве случаев – отрицательный. Если и удается получить судебное решение в пользу кредитора, то вернуть деньги – это настоящая лотерея. Топ менеджеры МФО прекрасно понимают, что их клиенты – это в основном не богатые люди, которые не имеют собственного имущества, а если такое имущество и есть, то, например, выселить должника из квартиры, в которой он проживает вместе с несовершеннолетним ребенком, или старенькими родителями часто оказывается практически невозможным.

Другое дело, когда в кредитном договоре предусмотрено право кредитодателя урегулировать вопрос просроченной задолженности должника через третейский суд. В таком случае МФО с большей вероятностью и в короткий промежуток времени может получить решение в свою пользу. Однако следует понимать, что само решение без выполнения ничего не стоит.

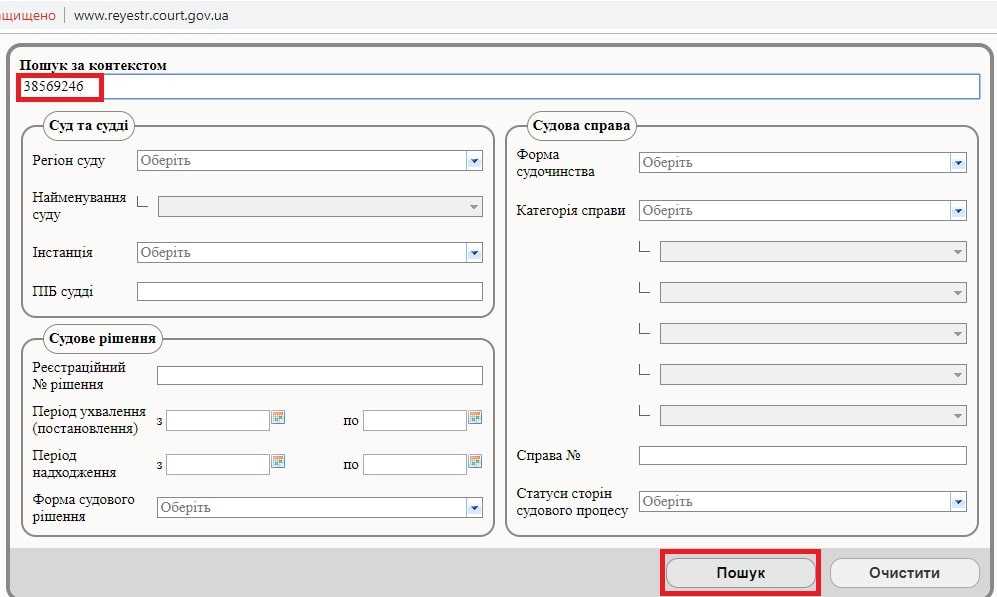

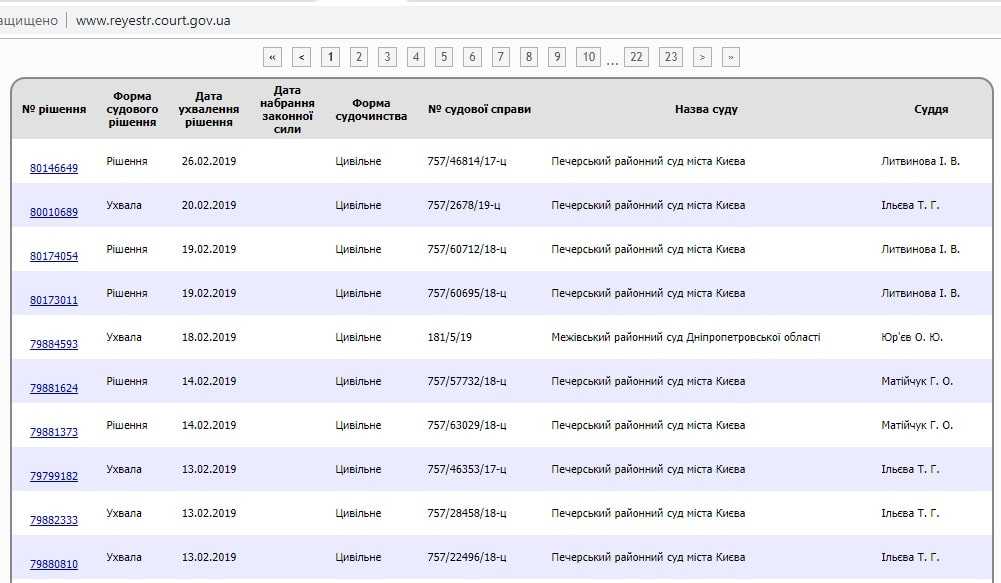

Как проверить был ли подан иск в суд о взыскании задолженности? Прежде всего, заглянуть в почтовый ящик по адресу регистрации, нет ли там судебной повестки, или же внести в поле «Поиск по контексту» код ЕДРОПОУ микрофинансовой компании на сайте Единого государственного реестра судебных решений. ЕГРПОУ можно получить из реквизитов кредитного договора, или на сайте сервиса онлайн-кредитования. Например, первая страница результатов проверки судебных дел по компании Манивео выглядит следующим образом:

Для защиты от незаконных методов работы коллекторов рекомендуем Вам прочитать статью: «Кто такие «Талион Плюс? Как работает данная коллекторская компания в Украине?»

Применение тех или иных методов работы с должниками зависит от самой финансовой компании. При этом принадлежность кредитора к международной финансовой группе не защищает клиента от использования против него не законных методов работы. Обычно, для сохранения своей репутации, микрофинансовые компании регистрируют собственные коллекторские компании, которые занимаются сбором проблемной задолженности.

Читайте также – “Что делают коллекторы с должниками? Эффективные методы защиты“.

А придерживаетесь ли Вы сроков погашения кредита? Если нет, то какие действия применяют против Вас МФО? Делитесь в комментариях, а мы в свою очередь постараемся Вам помочь.

Похожие статьи

ЕАПБ коллекторы: как бороться?

Получили смс от eadr с требованием уплаты долга? Непонятные сообщения о задолженности по кредиту в незнакомой компании? Это первые признаки…

Коллекторы Сироко Финанс: отзывы и защита

Получили СМС о продаже кредита Сироко Финанс? Неудивительно для заемщиков Майкредит, КФ.ЮА, Динеро и еще нескольких других МФО, продающим договора…

Заявление в полицию и прокуратуру на коллекторов в Украине: образец

Достают ежедневные звонки коллекторов? Большому количеству людей в Украине на сегодняшний день приходится ощущать на себе унижение, психологическое и моральное…