Знайомі наполегливо переконують придбати страховку МетЛайф? Агенти цієї компанії впевнені, що кращої альтернативи страхового захисту та накопичення на пенсію в Україні не знайти. Чи насправді послуги MetLife прозорі, вкладення надійні, а виплати достойні? На всі ці запитання спробуємо відповісти в рамках даної статті.

MetLife рейтинг в світі.

Перше на що звертають увагу при виборі інструменту страхового захисту та інвестування – це надійність таких вкладень. Жодна дохідність та гарантії отримання страхових виплат нічого не вартують, якщо мова йде про вихід з ринку чи ще гірше банкрутство страхової компанії.

MetLife – це американська компанія зі страхування життя, яка працює у понад 40 країнах світу, в тому числі й в Україні. Заснована вона була ще 153 роки тому назад та володіє базою більш ніж 100 млн. клієнтів.

МетЛайф займає 4-те місце у світовому рейтингу страхових компаній за розміром активів, доходів та ринкової капіталізації після китайської Ping An Insurance, німецької Allianz та французької AXA Group.

За даними провідних міжнародних рейтингових агентств, довгостроковий рейтинг фінансової стійкості MetLife станом на початок 2022 року становить:

- Fitch Ratings – АА-

- Moody’s – Aa3

- Standard & Poor’s – АА-

Показники «АА-» та «Aa3» не є максимальними із можливих, проте вони свідчать про діяльність фінансово стабільної компанії, яка формує зобов’язання високої якості.

Станом на 2022 рік МетЛайф займає 1-ше місце в українському рейтингу компаній зі страхування життя за розміром премій та виплат, суттєво випереджаючи наступну компанію зі списку – ТАС.

МетЛайф виплати.

Для чого купувати поліс накопичувального страхування життя? Даний вид страхування дозволяє людині задовольнити її 2-і базові потреби:

- Накопичення коштів на старість, створення поряд із гарантованою державою так званої приватної пенсії, яка дозволить підтримувати достойний рівень життя у літньому віці не звертаючись за допомогою до дітей чи онуків.

- Фінансовий захист людини та його сім’ї від непередбачуваних подій (втрати працездатності, критичного захворювання, травми, смерті чи ін.)

Приємним бонусом для страхувальника при укладенні договору страхування життя є отримання коштів від держави у розмірі 18% від суми сплачених страхових внесків у формі податкової знижки. Мова в даному випадку йде про повернення частини сплаченого податку на доходи фізичних осіб, право на яке закріплено ст. 166.3.5. Податкового Кодексу України.

Таблиця виплат MetLife за останні 2-а роки, а також за весь період роботи компанії в Україні:

Таким чином, за період 2003-2021 років страховою було здійснено понад 110 тис. виплат на загальну суму 1,169 млрд. грн., з яких 467,7 млн. грн. (40%) при дожитті людини до певного віку. Станом на 2022 рік близько 8,5 тис. українців фактично вже стали отримувачами приватної пенсії від MetLife, отримавши належні їм виплати за договорами страхування життя.

З чого ж складаються страхові виплати МетЛайф та як вони розраховуються?

Страхові виплати СК формуються з отриманих страхових внесків, а також доходу від розміщення коштів страхувальників в низькоризикові активи за вирахуванням комісії страхової компанії у розмірі 15%. Інвестиції MetLife здійснює в такій пропорції:

- банківські вклади, а також кошти на рахунках в українських банках, які належать до міжнародних фінансових груп – 20%;

- ОВДП України – 80%.

Щорічна статистика доходу, який вдалося заробити компанії для виплати страхувальникам:

Середній інвестиційний дохід МетЛайф за останні 10-ть років склав 14,81%.

Ми звернулися до страхової з проханням підготувати 3-и комерційні пропозиції з накопичувального страхування життя з базовим переліком страхових випадків (дожиття, втрата працездатності, смерть внаслідок хвороби чи нещасного випадку) для порівняння:

- Річний страховий внесок 30 тис. грн. на строк 10 років. Сплативши 300 тис. частинами протягом 10 років, людина гарантовано отримає 289,9 тис. + не гарантовано (прогнозовано) – 128,3 тис. грн., а це +39,4% до вкладеної суми – завантажити розрахунок. Також страхувальник може отримати податкову знижку в сумі близько 46 тис. грн.

- Річний страховий внесок 30 тис. грн. на строк 26 років (по досягненню 65 років). При загальній сумі страхових внесків 780 тис. грн. (по 30 тис. грн. протягом 26 років), страхувальник гарантовано отримає 725,23 тис. грн. та прогнозовано ще 1,38 млн. грн. Таким чином, загальна виплата складе близько 2,1 млн. грн., що становитиме +169,2% до вкладеної суми – завантажити розрахунок. Податкова знижка (повернення від держави) в даному випадку – близько 120 тис. грн.

- Сплата разового внеску 300 тис. грн. при укладенні договору дозволить гарантовано отримати через 26 років (по досягненню 65 років) 572 тис. грн. та прогнозовано ще 3,6 млн. грн., що збільшить початковий капітал в 13,9 разів – завантажити розрахунок. При цьому виплата від держави складе всього 626 грн., оскільки Податковим Кодексом України встановлено обмеження щомісячної суми податкової знижки.

На перший погляд остання пропозиція є найбільш привабливою з точки зору отримання інвестиційного доходу, проте зрозуміло, що далеко не кожна людина може собі дозволити разово внести суму 300 тис. грн. та ще й «заморозити» її на 26 років в реаліях українського життя. Якщо порівнювати перші 2-а варіанти, то довший строк інвестування дає можливість в повній мірі відчути ефект складних процентів, що дозволяє капіталу прирости у рази.

Висновки, які ми зробили з отриманих комерційних пропозицій:

- компанія не показує вартість окремих ризикових програм страхування у своїх пропозиціях, тобто при оплаті полісу частинами є розуміння, що гарантована сума виплат при дожитті буде менше ніж сума страхових внесків (це фактично і є платою за ризики);

- гарантована виплата по договору страхування включає інвестиційний дохід 4%, розмір якого обмежений законодавчо;

- максимальна вигода від отримання податкової знижки буде при мінімальному строку договору;

- ефект складних процентів, який дає можливість приростити капітал у понад 10-ть разів розкривається в повній мірі на тривалих строках страхування;

- лайфове страхування – це свого роду конструктор LEGO з якого можна самостійно формувати страховий захист для всієї сім’ї відповідно до власної оцінки ризиків та життєвих пріоритетів;

- читайте уважно наповнення програм страхування, купуйте лише те, що потрібно Вам, а не страховому агенту;

- основна вигода від накопичувального страхування життя – це точно не приріст капіталу, а можливість придбати страховий захист та у якійсь мірі зберегти гроші.

МетЛайф індексація.

Основний аргумент, щодо знецінення коштів від інфляції, який можна почути від агентів страхової компанії при придбанні полісу – це наявний захист MetLife у формі індексації. Що ж насправді криється за індексацією і чи здатна вона зберегти купівельну спроможність страхових виплат?

Індексація страхових внесків, яку пропонує МетЛайф – це можливість отримання виплат у майбутньому, розмір яких буде максимально відповідати очікуванням страхувальника з врахуванням індексу інфляції. Якщо простими словами: порятунок від знецінення грошей безпосередньо у руках гаманці людини, яка уклала договір страхування. Бажаєш отримати достойну пенсію – сплачуй щорічно +7-10% до суми страхового платежу.

Таким чином, не варто розраховувати на отримання наддоходності від СК, індексація дозволяє при більших вкладеннях отримати дещо більші виплати при незмінній ставці інвестиційного доходу.

Насправді індексація від МетЛайф є хорошим маркетинговим інструментом для продажу страхових полісів у країні де мають місце високі середньорічні темпи девальвації національної валюти. Пам’ятайте, що заробляє СК на грошах страхувальників: чим більше внесків вдається зібрати, тим кращим є фінансовий результат компанії. А індексація для MetLife, як попутний вітер для вітрильника, дає можливість швидше рухатись в потрібному саме для неї напрямку.

MetLife «розвод».

Інформації з приводу того, що MetLife – це піраміда, секта, або ж розвод на гроші в інтернеті більше ніж вдосталь. Ми ж спробували розібратися, що породжує такий негатив страхувальників.

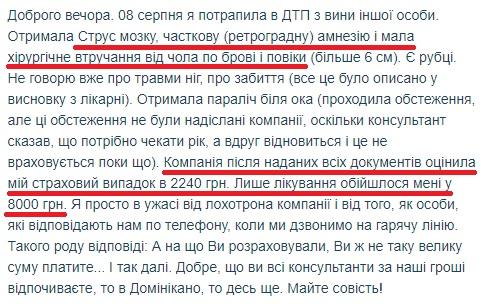

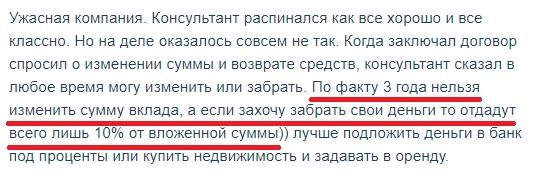

При перегляді відгуків щодо роботи СК та більш детальному вивченні цього питання, вдалося встановити, що понад 90% людей незадоволені співпрацею з МетЛайф через неможливість достроково повернути свої кошти протягом перших 1-3-х років після укладення договору. Решта (близько 10%) виявляє розчарування з приводу відмови у виплаті страхового відшкодування по причині відсутності ознак страхового випадку.

На жаль, через низьку фінансову грамотність більшості українців та некомпетентність частини страхових агентів, страхувальники лишаються переконаними, що накопичувальне страхування життя працює по принципу депозиту: гроші нехай із втратою процентів, але можна забрати в будь який момент до закінчення договору. Життєвих обставин для таких дій у людей трапляється чимало:

- терміново знадобилися кошти;

- зник інтерес (віра) в довгострокові вкладення без видимого фінансового результату;

- з’явилось бажання інвестувати кошти в більш дохідні активи.

Насправді, договори страхування життя складені таким чином, що при їх розірванні в перші 2-а роки дії, страхувальник нічого не отримає (сума сплачених страхових платежів не повертається). Протягом наступних 3-5-ти років при бажанні забрати свої гроші, людині виплатять лише частину від інвестованого. Зрозуміло, про отримання інвестиційного доходу в подібних випадках й мови бути не може.

Таким чином, у страхувальників MetLife складається враження участі у фінансовій піраміді: сплачені внески нібито направляються на виплати іншим особам, які шляхом поширення інформації про отриманий гарантований дохід серед свого оточення, залучають нових клієнтів на страхування життя.

В будь якому випадку зрозуміло, що MetLife ніякого відношення до секти чи піраміди не має: кошти кожного із страхувальників формують загальну суму резервів компанії, які прозоро інвестуються в інструменти грошового ринку. Вся інформація щодо сформованих резервів, отриманого інвестиційного доходу та суми виплат СК є відкритою та загальнодоступною. Фінансова звітність МетЛайф проходить щорічний зовнішній аудит та професійну оцінку від міжнародних рейтингових агентств.

MetLife Україна: відгуки.

Переглянувши в інтернеті сотні відгуків щодо роботи Метлайф в Україні, можна розділити їх на 4-и категорії. Із негативних:

- Суми виплат за ризиковими програмами страхування можуть не покривати фактичних витрат на лікування, у тому числі по причині некомпетентності консультантів компанії.

- Неможливість достроково розірвати договір без втрати внесених коштів протягом перших кількох років після його укладення. Це знову ж підтверджує той факт, що агент СК дбає в першу чергу про продаж полісу та отримання комісійних і в меншій мірі турбується про належне інформування страхувальника щодо умов договору

Із позитивних:

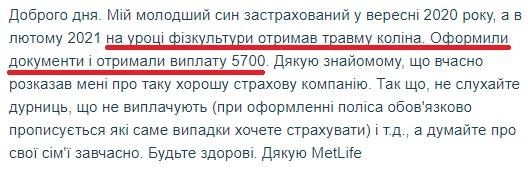

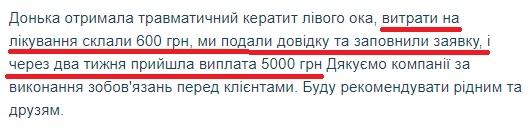

- Проведення своєчасних виплат згідно умов договору.

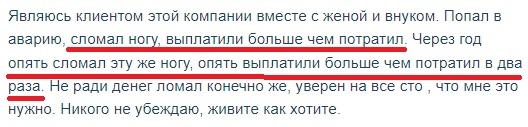

- Виплати по страховці перевищують фактично понесені витрати в кілька разів:

В цілому люди не до кінця розуміють, що купують. У багатьох є переконання, що після оформлення полісу «завжди можна передумати» і це не спричинить жодних наслідків. Але коли страхувальники дізнаються у хибності своїх переконань, відразу з’являються відгуки на кшталт: «MetLife – це розвод на гроші», або «Більше ніколи не буду мати справу з пірамідою МетЛайф».

Метлайф: плюси і мінуси.

Хто б як не жалівся на роботу СК, але ми виділили ряд плюсів страхування у МетЛайф:

- Придбання страхового полісу формує у людини жорстку платіжну дисципліну. Якщо депозит можна розірвати достроково, а кошти з одного недержавного пенсійного фонду перевести до іншого з вищою дохідністю, то зі зміною страхової компанії так не вийде. Перспектива втрати власних заощаджень відмінно дисциплінує українців зберігати кошти в рамках накопичувальних страхових програм до закінчення строку договору.

- Високі гарантії отримання виплат. Понад 150-ти річна історія роботи СК на ринках десятків країн є тому підтвердженням. Стабільно високі рейтинги MetLife свідчать про надійність інвестицій у поліси страхування життя. Для довідки: за період криз 2008-2009 та 2013-2014 років жодна лайфова страхова компанія не вийшла з ринку України.

- Страховий захист від непередбачуваних подій. Покриття великих, а інколи й непідйомних чеків за лікування (у випадку критичних захворювань) та можливість не турбуватися за майбутнє при втраті працездатності – це напевно одні із основних переваг даного продукту. Про фінансовий захист сім’ї у разі смерті страхувальника теж не варто забувати.

- Достойне фінансове забезпечення на старість: отримання недержавної пенсії, яка дозволить вести повноцінне життя після виходу на пенсію.

- Можливість отримати від держави компенсацію 18% від суми сплачених страхових внесків. Мова йде про податкову знижку, яка може слугувати хорошим інструментом збереження купівельної спроможності грошей.

Зрозуміло, що окрім позитиву є й ряд негативних моментів, які виникають в процесі співпраці з MetLife. Які мінуси страхової компанії?

Мінуси МетЛайф:

- Не завжди компетентні страхові агенти, які не можуть пояснити наповнення окремих програм страхування та надати перелік страхових випадків, що покриваються полісом страхування.

- Низька дохідність інвестицій. Консервативні інструменти вкладень страхової компанії в депозити та ОВДП дозволяють отримати дохід на рівні інфляції. Тому, при придбання полісу накопичувального страхування життя варто розраховувати не на приріст капіталу, а на збереження коштів.

- Високі комісії в порівнянні зі страховими компаніями, які працюють на ринках європейських країн.

- Мінімальний строк за програмами накопичувального страхування життя – 10 років, тоді як інші гравці ринку в Україні пропонують поліси від 5 років.

- Не прозорість в розподілі коштів страхових внесків. Страхова компанія ніколи не повідомить яку частину від отриманих коштів вона вирахує за програмами ризикового страхування та скільки виплатить агенту у якості винагороди за залучення клієнта.

- Низька диверсифікація інвестицій: понад 90% залученого капіталу СК розміщується у формі депозитів та ОВДП.

- Жорсткі зобов’язання по сплаті страхових внесків. «Не пунктуальність» у строках сплати страхових премій призводить до дострокового припинення дії договору страхування та виплату страхувальнику викупної суми, яка перші роки дії договору може бути близько нуля. Таким чином, припинення співпраці зі страховою компанією, або ж бажання достроково повернути свої кошти досить часто призводить до втрати всього капіталу.

- Складні для розуміння правила страхування. У договорах зі страховою компанією міститься чимало умов за яких непередбачувана ситуація, яка трапилась зі страхувальником, не може бути визнана страховим випадком. Окрім цього, правила СК містять чимало виключень, коли застрахована особа не отримає страхові виплати.

Беззаперечно, як в Україні так і за її межами є чимало більш дохідних інструментів інвестування, ніж придбання полісу страхування життя. Більшість з цих вкладень несе за собою підвищені ризики, адже пряму залежність: «ризик – дохідність» ніхто не відміняв. Тому цінність продуктів страхової компанії не в отриманні доходу на вкладення, а у можливості фінансового захисту себе та своєї сім’ї при надзвичайно високому рівні надійності інвестицій.

Чи варто купувати поліс страхування МетЛайф? Все залежить від особистих цілей кожної конкретної людини чи планів окремої сім’ї. Якщо у ньому є місце довгостроковим консервативним інструментам збереження коштів в національній валюті – тоді так. Але в будь якому випадку варто розуміти, що поліс страхування життя може бути лише невеликою частиною інвестиційного портфелю, але точно не його основою.

З дослідження USAID щодо ставлення українців до пенсійного забезпечення слідує, що понад 50% опитуваних не турбується питанням фінансового благополуччя після виходу на пенсію. На жаль, але в Україні чимало людей продовжує жити сьогоденням без будь яких планів на майбутнє.

Як Ви відноситесь до накопичувального страхування життя? Діліться своїм досвідом та враженнями від співпраці з СК в коментарях. Замовляйте безкоштовну консультацію з питань збереження коштів та їх ефективного інвестування.

І невеличка порада на кінець: не інвестуйте кошти у ті інструменти, які Ви не розумієте. Інколи краще порадитися з фахівцем до прийняття рішення, ніж фіксувати збитки після здійснених поспішних вчинків.