Target date (ladder) etf – это «корзина» облигаций одного или многих эмитентов с определенным годом погашения. Существуют таргет дейт с датами погашения в течение следующих 10-ти лет, в частности: 2023, 2024, 2025… 2032. Основное преимущество инструментов target date над классическими облигационными ETF (как например – BND или TLT) в том, что они имеют год закрытия, а соответственно и заранее известный период возврата средств.

Отсутствие влияния котировок td etf на конечный финансовый результат облигационных инвестиций, делает его все более привлекательным для розничных инвесторов. Кроме того, заранее сформированная структура активов в рамках фонда (отсутствие следования за индексом, как в классических etf), позволяет получить более низкую волатильность и большую прогнозируемость инвестиций.

В течение года закрытия ladder etf, бонды постепенно погашаются и выплачиваются на счета владельцев ценных бумаг. При этом инвестор получает прогнозируемую стоимость своих активов. Альтернативой может быть досрочная продажа ETF (раньше срока закрытия фонда), по биржевым котировкам, которые есть на дату «выхода» в кэш.

Фактически таргет дейт etf является низкорисковым, диверсифицированным инструментом фиксированной доходности, активно используемым для достижения краткосрочных и среднесрочных целей в горизонте до 10-ти лет. Бонды в меньшей степени зависят от состояния экономики, чем акции и недвижимость.

Зачем используют таргет дейт?

- Приобретение автомобиля, квартиры, земельного участка в определенном году в соответствии с собственным финансовым планом.

- Обучение ребенка. В данном случае предпочтение отдается ступенчатым target date в суммах необходимых для покрытия расходов каждого из 5-6 лет обучения.

- Формирование облигационной подушки для финансирования собственных расходов на жизнь в период высокой турбулентности на фондовом рынке и при приближении к дате выхода на пенсию.

- Широкая диверсификация консервативной части инвестиционного портфеля, позволяющая получить прогнозируемую доходность.

- Как альтернатива наличной части портфеля, что способна хотя бы частично покрывать инфляцию.

- Управление долгосрочным инвестиционным портфелем через инструменты ребалансировки.

Активы данных ETF классифицируются по:

– году погашения;

– эмитенту бондов (казначейские, муниципальные, корпоративные, высокодоходные);

– рейтингу облигаций, входящих в состав «корзины».

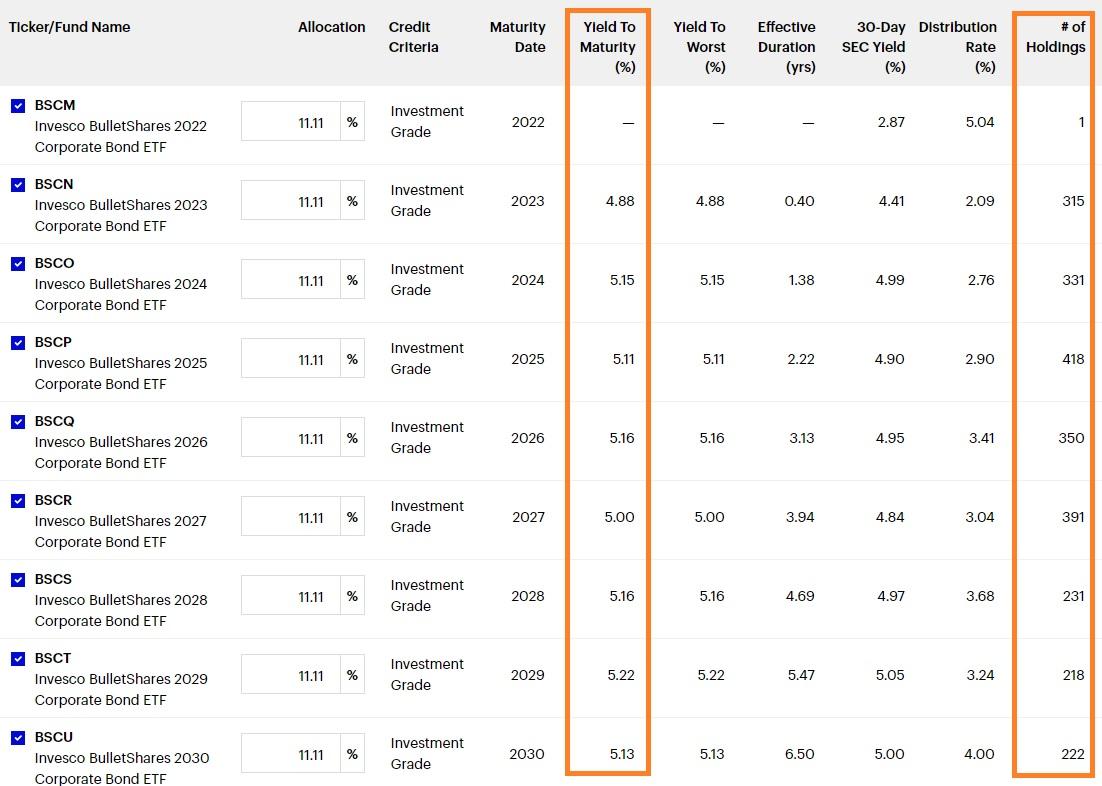

Предлагают ladder etf две мировые компании: BlackRock и Invesco.

Тикеры BlackRock: IBTE (2024 год), IBTF (2025), IBTG (2026), IBTH (2027), IBTI (2028), IBTJ (2029), IBTK (2030), IBTL (2031), IBTM (2032).

Доходность отдельных фондов:

– казначейских бондов (рейтинг эмитента – ААА) – 3,5-4,5% в зависимости от года погашения;

– корпоративных (кредитный рейтинг А, ВВ) – 5,0-5,3%;

– высокодоходных (рейтинг ВВ, В) – 5,67 – 8,38%.

За счет микса различных типов облигационных ETF есть возможность создавать взвешенные портфели «риск-доходность» для каждого из инвесторов.

Важно, что все портфели облигаций, кроме казначейских, обеспечивают широкую диверсификацию по сериям выпуска, эмитентам, секторам экономики и странам.

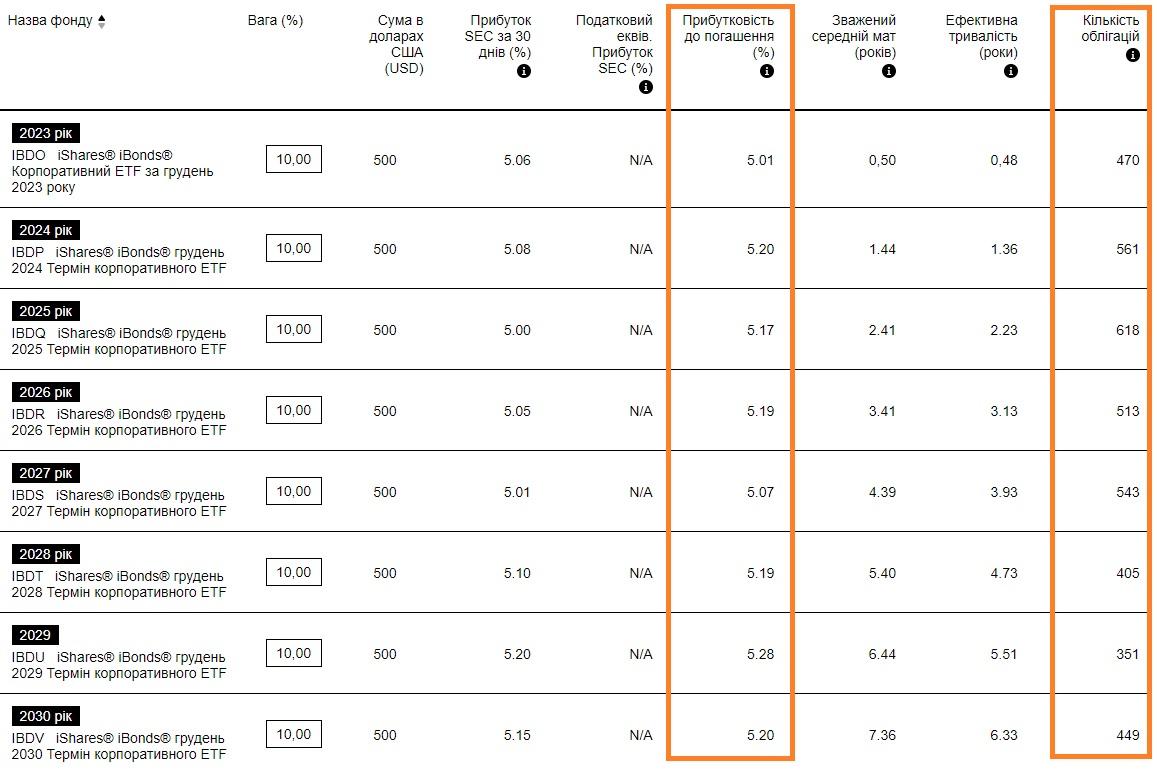

Для примера облигационная лестница корпоративных target date etf от BlackRock (ibonds) выглядит следующим образом:

В состав портфеля бондов входят от 300 до 600 ценных бумаг.

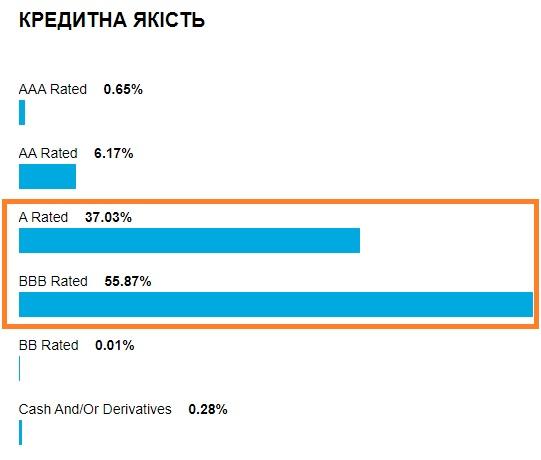

Более 92% фонда составляют бонды достаточно высокого качества с рейтингом А и BBB:

Диверсификация по странам обеспечивается путем приобретения фондом активов из 26 стран мира, в частности, ТОП-5:

– США – 83,66%

– Канада – 4,30%

– Великобритания – 2,79%

– Япония – 2,38%

– Нидерланды – 1,12%

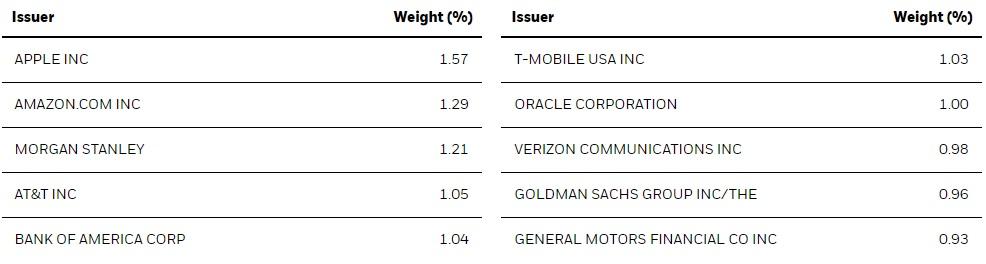

А вот 10 крупнейших компаний, облигации которых покупаются таргет дейт:

Как видим, среди них немало известных компаний из списка S&P 500.

Комиссия BlackRock – от 0,07% в год за казначейские ETF до 0,35% по облигационным «корзинам» с высоким риском.

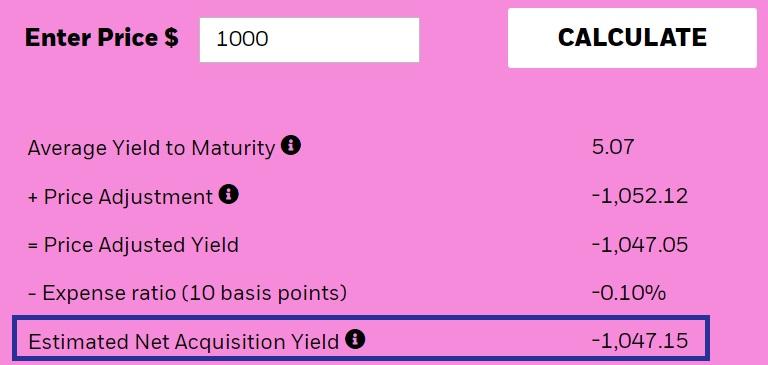

Для каждого из ladder etf есть калькулятор доходности, где инвестор может просчитать чистую доходность от вложений за вычетом комиссии фонда:

У Invesco собственная линейка таргет дейт, не существенно отличающаяся типами облигационных «корзин» и комиссиями:

Особенностью фондов, которые предлагает Invesco, являются портфели бондов развивающихся рынков. Их доходность 5,78-5,88%, но при этом распределение ценных бумаг по классам риска несколько напоминает структуру высокодоходных ladder etf.

Комиссия Invesco по корпоративным активам – 0,10%, высокодоходным – 0,42% годовых.

Что же лучше выбрать для рядового инвестора: target date etf, бонды или ОВГЗ? Рассмотрим преимущества и недостатки каждого класса активов.

Таргет дейт etf:

- Преимущества:

+ низкий порог входа – от 25 долл.;

+ умеренные комиссии управляющего фонда – 0,07-0,42%;

+ приемлемая доходность – 3,5-5,5% годовых;

+ спреды между котировками – минимальные;

+ широкая диверсификация активов;

+ отсутствие каких-либо потерь при возврате средств в год закрытия фонда;

+ уровень риска – низкий.

- Недостатки:

– ограниченные сроки – до 10 лет;

– налог на дивиденды – 10,5%, налог на прибыль – 19,5% и налог на курсовые разницы (в случае их возникновения) – 19,5%.

Облигации (US treasuries, corporate):

- Преимущества:

+ отсутствие комиссии управляющего фонда;

+ приемлемая доходность – 3,5-5,5% годовых;

+ спреды между котировками – минимальные;

+ уровень риска – низкий.

- Недостатки:

– высокий порог входа для US treasuries – от 1 тыс. долл.;

– все налоги аналогичны target date etf;

– отсутствует широкая диверсификация активов.

ОВГЗ Украины в USD:

- Преимущества:

+ отсутствие комиссии управляющего фонда;

+ приемлемая доходность – 3,5-4,5% годовых;

+ без налогов, в т.ч. на курсовые разницы.

- Недостатки:

– возможные комиссии при покупке актива – до 0,5%;

– спреды между котировками – средние;

– порог входа – от 1 000 долл.;

– короткие сроки размещения – до 2-х лет;

– отсутствует широкая диверсификация активов;

– уровень риска – высокий.

Если у Вас кратко и среднесрочные цели в долларе США и суммы средств для инвестиций не превышают 100 тыс. USD, то стоит рассмотреть варианты таргет дейт etf и ОВГЗ. Для резидентов Украины target date позволяют снизить риски вложений при диверсификации активов, но при этом придется уступить в доходности из-за налогообложения инвестиционной прибыли (наиболее неприятной будет уплата налога с курсовых разниц при девальвации гривны). С другой стороны, ОВГЗ с 0% налогов, слишком короткими сроками размещения, которые необходимо «стыковать» в конкретные интервалы времени, и высокими рисками страны.

Помним, что лучший помощник мудрого инвестора – правильная диверсификация!

Похожие статьи

Регистрация в Интерактив Брокерс: пошаговая инструкция

Если Вы интересовались инвестициями в ценные бумаги на зарубежных рынках, то наверняка приходилось слышать об американском брокера Интерактив Брокерс, который…

Фонды целевой даты (Target-Date Fund) – инвестирование на «автопилоте»

Фонды целевой даты (TDF) – это простой и понятный инструмент пассивного, ленивого инвестирования. Вложение средств на «автопилоте» с автоматическим ребалансированием…

За сколько можно продать земельный пай в Украине в 2023 году

Как узнать цену своего пая перед продажей? В 2023 году подобный вопрос интересует многих владельцев земельных участков сельскохозяйственного назначения, которые…